O Relatório de Mercado Focus (30) trouxe nova elevação da previsão do IPCA em 2020 e 2021. Apesar das mudanças nessas projeções, as estimativas para Selic no fim de 2020 e 2021 não foram alteradas.

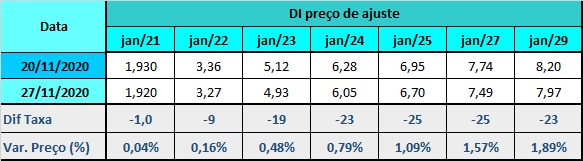

O apetite por risco voltou a prevalecer ao redor do globo resultando em uma semana bastante favorável também para os juros futuros. Nesse contexto, a curva a termo registrou perda de inclinação, com o diferencial entre os vértices de jan/22 e jan/27 fechando em 422 pontos-base, de 438 pontos na última sexta-feira (20).

Enquanto a perspectiva da chegada, em breve, de uma vacina contra a covid-19 ajudou a ditar o ritmo dos mercados no mundo, os negócios no Brasil também se beneficiaram do “voto de confiança” em relação às contas públicas. O mercado passou a trabalhar com a possibilidade de que alguma das pautas fiscais volte a andar no Congresso após o segundo turno das eleições municipais.

Entre os outros fatores que contribuíram para a queda nas taxas estão: o considerado muito bem sucedido leilão do Tesouro Nacional que concentrou os lotes em papéis prefixados de curto prazo, certo alento com a sinalização do Tesouro de que está provisionado para os vencimentos de dívida até abril de 2021, o câmbio esteve razoavelmente comportado, os ruídos políticos diminuíram, o começo formal da transição de governo nos EUA com a informação de que a ex-presidente do Fed, Janet Yellen, será a secretária do Tesouro no governo Joe Biden, que tende a ser favorável a mais estímulos fiscais.

A despeito da abertura lida como ruim, a Pnad Contínua trouxe taxa de desemprego no trimestre até setembro de 14,6%, abaixo da mediana das estimativas (14,8%), na sequência de um saldo positivo do Caged surpreendente, com cerca de 395 mil vagas em outubro. A semana contou ainda com déficit do governo central menor do que o esperado, superávit de conta corrente e arrecadação de receitas acima da mediana das previsões.

O IPCA-15 de novembro desacelerou de 0,94% em outubro para 0,81%, mas ficou acima da mediana esperada (0,72%), com a taxa em 12 meses saltando a 4,22%, contra meta de inflação de 4% este ano. O IGP-M de novembro acelerou a 3,28%, ante mediana de 3,19%, com alta de 24,52% em 12 meses. Em meio a índices de inflação pressionados, a sinalização do Banco Central é de que esse movimento de preços por ora não ameaça o foward guidance, segundo o qual a política monetária seguirá acomodatícia por um bom período.

O dólar, a R$ 5,3256, teve a segunda semana consecutiva de queda ante o real, desta vez de 1,12%, e caminha para fechar novembro com baixa mensal de 7%, que seria o maior recuo mensal em dois anos. Fluxos de entrada de capital do exterior, o maior ingresso em portfólio do ano em outubro, conforme divulgado pelo Banco Central, foram o principal fator a retirar pressão do câmbio no Brasil e outros emergentes. O cenário externo, com notícias positivas sobre as vacinas contra o coronavírus e a definição das eleições americanas, além da indicação recente do BC de que ofertará liquidez diante do aumento da demanda de fim de ano, também continuaram a apoiar a tendência de queda.

Semana de 30 de novembro a 04 de dezembro

No exterior, o mercado continuará monitorando números e outros sinais sobre a contaminação da Covid-19 pelo mundo e, ao mesmo tempo, notícias em torno da evolução das vacinas em estudo podem seguir fazendo um contraponto. Nos EUA, segue no radar o processo de transição na Casa Branca para o governo Joe Biden.

Na agenda internacional, será divulgado o relatório de emprego norte-americano de dezembro com os números do payroll na sexta-feira (4).

Internamente, além da expectativa de que a agenda de reformas e o Orçamento de 2021 ganhem foco, a semana tem como destaque da agenda, a divulgação do PIB do terceiro tri na quinta-feira (3) e a Pesquisa Industrial Mensal (PIM) referente a outubro na quarta-feira (2).