O Relatório de Mercado Focus alterou a mediana para o IPCA este ano de alta de 5,04% para 5,06%. Há um mês estava em 4,85%. A projeção para a inflação está acima do centro da meta de 2021, de 3,75%. O IPCA de 2022, que já é o foco do Banco Central, segue em 3,61%. A meta de 2022 é de 3,50%.

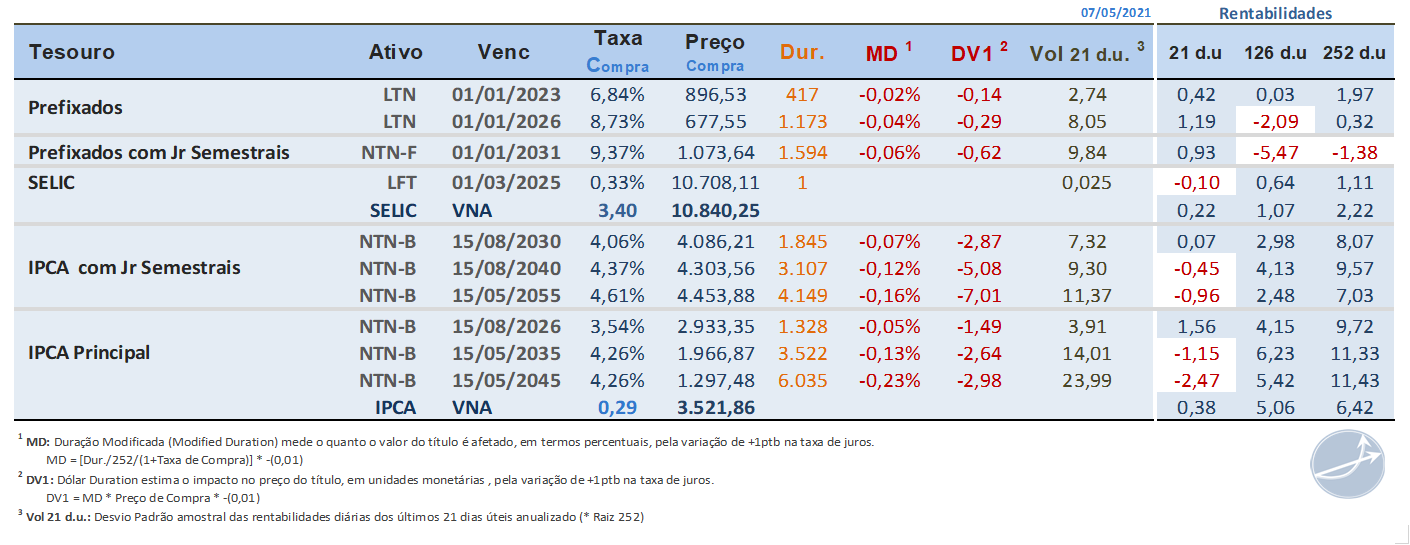

Na semana do Copom, a curva de juros perdeu inclinação de 20 pts considerando o spread entre os contratos DI jan/23 e jan/29, que fechou em 231 pontos-base, ante 351 no dia 30.

Os principais fatores que influenciaram o comportamento da curva foram:

- o payroll americano mais fraco do que o previsto reforçando o discurso do Fed de que os estímulos à economia, monetários e fiscais, serão mantidos por um longo período,

- o IGP-DI e vendas do varejo acima do consenso,

- o comunicado do Copom segundo o qual há intenção, mas não compromisso, de realizar um ajuste parcial da Selic,

- o dólar mais fraco e os yields dos Treasuries comportados,

- a repercussão do impacto no IPCA da mudança para bandeira vermelha 1 nas contas de luz,

- a queda da produção industrial em março menor que a mediana das estimativas,

- a cautela com o cenário fiscal: reforma tributária e Orçamento,

- a piora na percepção de risco político com receio de que a CPI da Covid possa atrapalhar o andamento das reformas,

- e o movimento forte de desmonte de posições em NTN-B no mercado secundário.

Após elevar a Selic de 2,75% para 3,50%, o Copom sinalizou nova alta de 75 pontos-base em junho para 4,25%, manteve a expressão “parcial” para o ciclo de normalização da política monetária e reduziu as projeções para a inflação de 2022.

O dólar à vista fechou a primeira semana de maio a R$ 5,2286, a menor cotação desde 14 de janeiro, acumulando queda de 3,74%, a maior baixa para o período desde o final de novembro de 2020. No ano, a alta do dólar que chegou a 12% em março quase foi zerada, ficando em 0,77% até esta sexta-feira (7).

Entre os fatores que vêm contribuindo para o melhor desempenho da moeda brasileira estão:

- a perspectiva de mais altas de juros pelo Banco Central, que deixa o País mais atrativo para investidores estrangeiros pois reduz o diferencial das taxas com outros emergentes,

- o fluxo de recursos positivos com exportações recordes do Brasil em meio a disparada dos preços das commodities,

- as captações externas e IPOs,

- e a decepção com a fraqueza do payroll, somado ao desemprego mais alto que o previsto, que ajudou a enfraquecer ainda mais o dólar no mercado internacional com a visão de que o Fed não vai precisar subir os juros antes de 2023.

Semana de 10 a 14 de maio

O destaque da agenda doméstica é a divulgação da ata do Copom na terça-feira (11), que deverá dar mais detalhes não somente sobre a decisão de elevar a Selic para 3,5% como também sobre o plano de voo do BC, que já sinalizou outra elevação de 0,75 ponto porcentual da taxa básica para a reunião de junho.

Na terça-feira (11) será divulgado o IPCA de abril, na quarta-feira (12) a Pesquisa Mensal de Serviços (PMS) e, na quinta (13) sai o IBC-Br, ambos referentes a março. As permanentes turbulências políticas seguem no radar.

A agenda internacional é mais fraca para os mercados esta semana.

Fonte: Broadcast