O Relatório de Mercado Focus elevou mais uma vez a projeção para a inflação em 2021, de alta de 5,82% para 5,90%. Foi a 11ª elevação consecutiva. Há um mês, a previsão estava em 5,24%. A projeção para a inflação está acima do teto da meta de 2021, de 5,25%. A projeção para o índice em 2022 foi mantida em 3,78%, também acima da meta para o período.

As mensagens enviadas pelos bancos centrais de Brasil e EUA lidas como “hawkish” do ponto de vista da política monetária, ajudaram a adicionar prêmios de risco relevante na curva de juros, ao redor de 30 pts nos trechos curtos e intermediários. A semana terminou com ligeira perda de inclinação da curva a termo, considerando o diferencial entre os vértices do DI jan/22 e jan/27, que caiu para 320 pontos-base, ante 324 pontos na sexta-feira anterior (11).

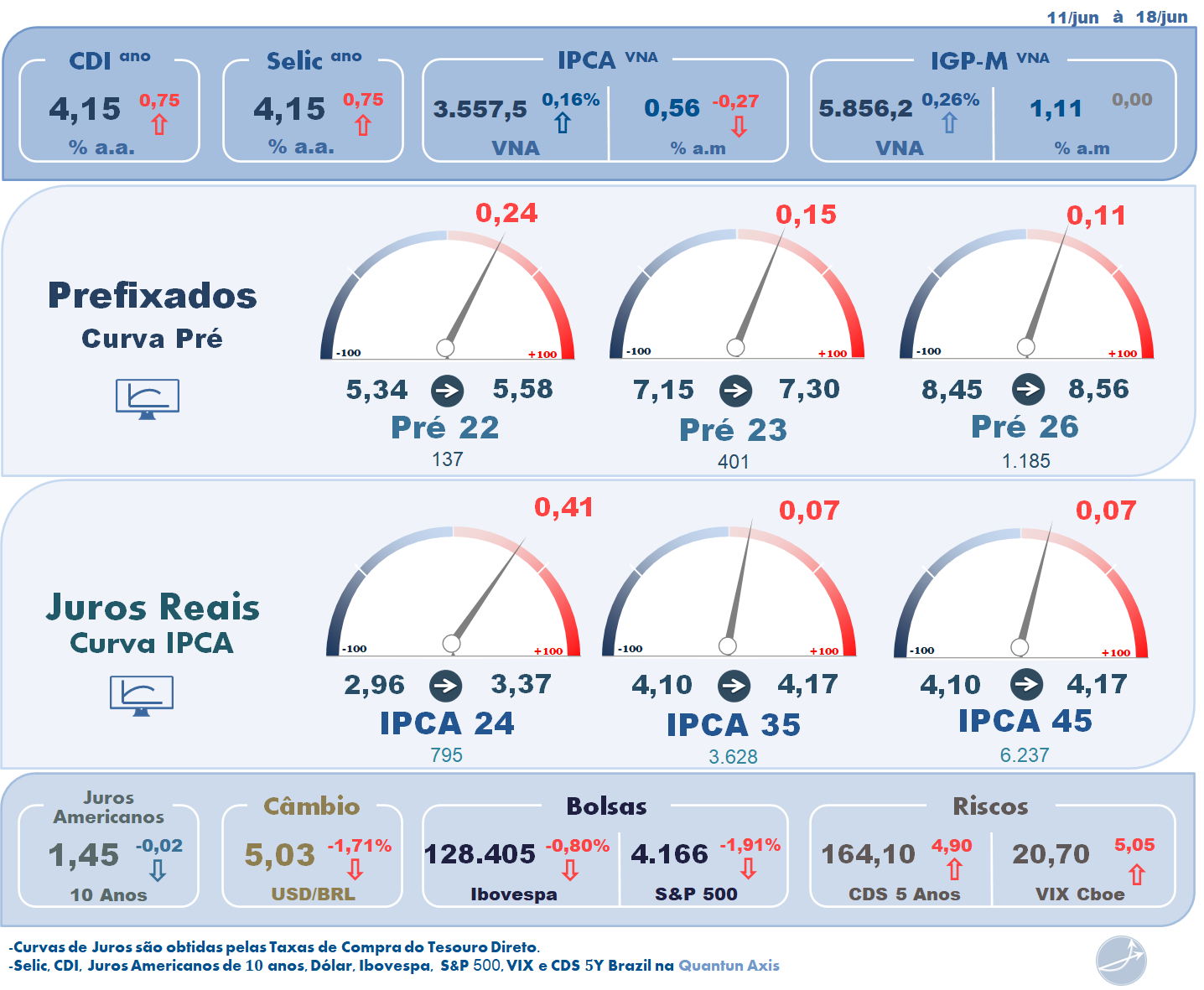

Outros fatores que contribuíram para movimentar a curva ao longo da semana foram:

- ao elevar a taxa básica em 0,75 pp para 4,25% ao ano, o Copom retirou o termo “parcial” no que diz respeito ao processo de ajuste da taxa Selic e acenou para a possibilidade de um ajuste mais forte nas próximas reuniões na busca pela taxa considerada neutra, condicionado à persistência na deterioração das expectativas de inflação para o horizonte relevante,

- a leitura do texto, considerado hawk, acelerou o ritmo das apostas de alta de 1 ponto porcentual da Selic no Copom de agosto e no de setembro, empurrando a precificação para o fim do ciclo ainda mais acima do nível considerado neutro (6,5%),

- aumento do risco fiscal interno com a possibilidade de o governo gastar acima do teto com um aumento do valor do Bolsa Família para R$ 300,

- a sinalização da Aneel de que o reajuste bandeira vermelha 2 deve ultrapassar os 20% sugerindo mais riscos inflacionários,

- apesar de ter mantido sua política inalterada, o Fed indicou que poderá anunciar seu primeiro aumento de juros já em 2023 e não mais em 2024, elevou suas projeções de inflação para este e o próximo ano, e seu presidente, Jerome Powell, reconheceu que os preços nos EUA podem subir de forma mais persistente do que o esperado pelo banco central americano,

- declarações do presidente da distrital de St. Louis do Fed, James Bullard, de que a entidade “abriu oficialmente” as discussões sobre “tapering”, como é chamado o processo de retirada gradual dos estímulos monetários,

- a aprovação no Senado do texto-base da MP que permite privatizar a Eletrobrás,

- preocupações com a crise hídrica que pode manter as tarifas de energias mais altas pressionando a inflação,

- a forte desaceleração do IGP-M na segunda prévia de junho, de 3,83% em maio para 1,27% em junho,

- e o Índice Geral de Preços – 10 (IGP-10) subiu 2,32% em junho, após ter aumentado 3,24% em maio.

O dólar terminou a sexta-feira (18) cotado a R$ 5,0687 no mercado à vista. Na semana, a moeda americana se desvalorizou 1,05% e no mês 2,99%, chegando a furar os R$ 5,00 e cair à mínima de R$ 4,9824, menor valor intraday desde 10/06/2020 (R$ 4,8406).

A possibilidade de uma Selic maior ao fim do ciclo de ajuste monetário no Brasil, enquanto a perspectiva no exterior é de juros baixos por um bom tempo ainda nos EUA, Europa e Ásia, tende a atrair recursos para o País.

Semana de 21 a 25 de junho

A semana tem como destaques na agenda doméstica a divulgação da ata do Copom na terça-feira (22), que dará mais detalhes sobre o plano de voo do Banco Central na continuidade do aperto da Selic, e o RTI na quinta-feira (24). Entre os indicadores, será divulgado o IPCA-15 de junho, na sexta-feira (25).

No exterior, a agenda é mais fraca. O Banco da Inglaterra e o Banco do México fazem reunião de política monetária na quinta-feira. Na sexta, nos EUA, saem os dados de renda e consumo pessoal, incluindo o índice de preços de gastos com consumo (PCE), medida preferida de inflação do Fed, referentes a maio.

Fonte: Broadcast