Highlights (Resumo): Alta marginal nos curtos e Queda nas Taxas de Juros mais longas. Desinclinação da curva.

Principal(is) vetor(es): as sinalizações sobre responsabilidade fiscal vindas do presidente da Câmara, a estratégia do Tesouro de novamente antecipar a divulgação das portarias dos leilões de títulos antes da abertura do mercado, os números fortes da arrecadação de julho e o discurso considerado “dovish” do presidente do Fed, Jerome Powell.

Destaque(s): Fiscal e Fed.

Principais Notícias para o Mercado de Renda Fixa e Tesouro Direto.

Contribuição: ✍ José Luis Gomes Lisboa CFP® Linkedin

O Relatório de Mercado Focus alterou a previsão para o IPCA este ano de alta de 7,11% para 7,27%, bem acima do teto da meta de 2021, de 5,25%. Há um mês, estava em 6,79%. A projeção para a inflação em 2022 foi de 3,93% para 3,95%. Quatro semanas atrás, estava em 3,81%. A meta de 2022 é de 3,50%.

A semana no mercado futuro de juros foi de devolução de prêmios de risco, de forma mais acentuada na parte longa, e perda de 35 pontos de inclinação da curva a termo, considerando o diferencial entre os contratos DI jan/22 e jan/27, que fechou em 295 pts, ante 330 na sexta-feira anterior (20).

Os fatores que influenciaram o movimento da curva foram:

as sinalizações sobre responsabilidade fiscal vindas do presidente da Câmara, Arthur Lira, de que não pretende romper o teto de gastos para benefício social ou pagamento de precatórios,

a estratégia do Tesouro de novamente antecipar a divulgação das portarias dos leilões de títulos antes da abertura do mercado e reduzir as ofertas de prefixados e NTN-B,

os números fortes da arrecadação de julho, melhor resultado do mês na série histórica que começou em 1995 e acima da mediana das estimativas,

o discurso considerado “dovish” do presidente do Fed, Jerome Powell, no qual reafirmou que as leituras mais elevadas da inflação vistas agora devem se mostrar temporárias, e indicou que se a economia seguir evoluindo a instituição pode iniciar a redução gradual das compras de bônus (“tapering”) ainda este ano. Disse também que há longo caminho até o pleno emprego, que a variante Delta da Covid-19 é um risco e que os critérios para um aperto monetário são mais rigorosos,

o IPCA-15 de agosto acima da mediana, puxado por energia elétrica e perspectivas de reajustes ainda maiores nas contas de luz, em meio à crise hídrica,

o Caged mostrou criação de vagas de trabalho em julho acima da estimativa, puxado pelo setor de serviços, segmento apontado como possível fonte de maior pressão inflacionária à frente,

o anúncio da Aneel que as contas de luz vão continuar com a bandeira vermelha patamar 2 em setembro,

e o presidente do Banco Central, Roberto Campos Neto, afirmando que o BC tem metas claras de inflação e que vai usar todos os instrumentos com liberdade e autonomia.

O dólar no mercado à vista terminou a sexta-feira (27) cotado a R$ 5,1955, com recuo de 3,52% na semana, e passa a perder 0,28% no acumulado do mês.

Os vetores que influenciaram a cotação da moeda americana ao longo desta semana foram:

a leitura “dovish” do discurso do presidente do Fed, Jerome Powell, afastando, por ora, os temores de mudança na política monetária acomodatícia nos EUA,

a mensagem fiscal forte do presidente da Câmara, Arthur Lira, de que não haverá rompimento do teto “para auxílio e precatórios”,

e a expectativa do mercado de que para colocar a inflação na meta, o Banco Central seja mais agressivo na condução da Selic, reforçando a atratividade do Brasil para fluxo de capitais estrangeiros.

Semana de 30 de agosto a 03 de setembro

Internamente, o destaque da agenda é a divulgação do PIB brasileiro do segundo tri na quarta-feira (1º), que traz ainda o IGP-M de agosto, a sondagem de serviços e do comércio de agosto e o resultado primário do governo central de julho na segunda-feira (30). Também são esperados a PNAD de junho na terça-feira (31), a balança comercial de agosto e o PIB do segundo tri, na quarta-feira (1º); o IPC-Fipe de agosto e a produção industrial de julho na quinta-feira (2) e os PMIs composto e de serviços de agosto do País, na sexta-feira (3).

No exterior, as atenções se voltam ao relatório de emprego norte-americano de agosto, que traz além do saldo líquido de vagas (payroll), a taxa de desemprego e informações sobre salários, na sexta-feira (3).

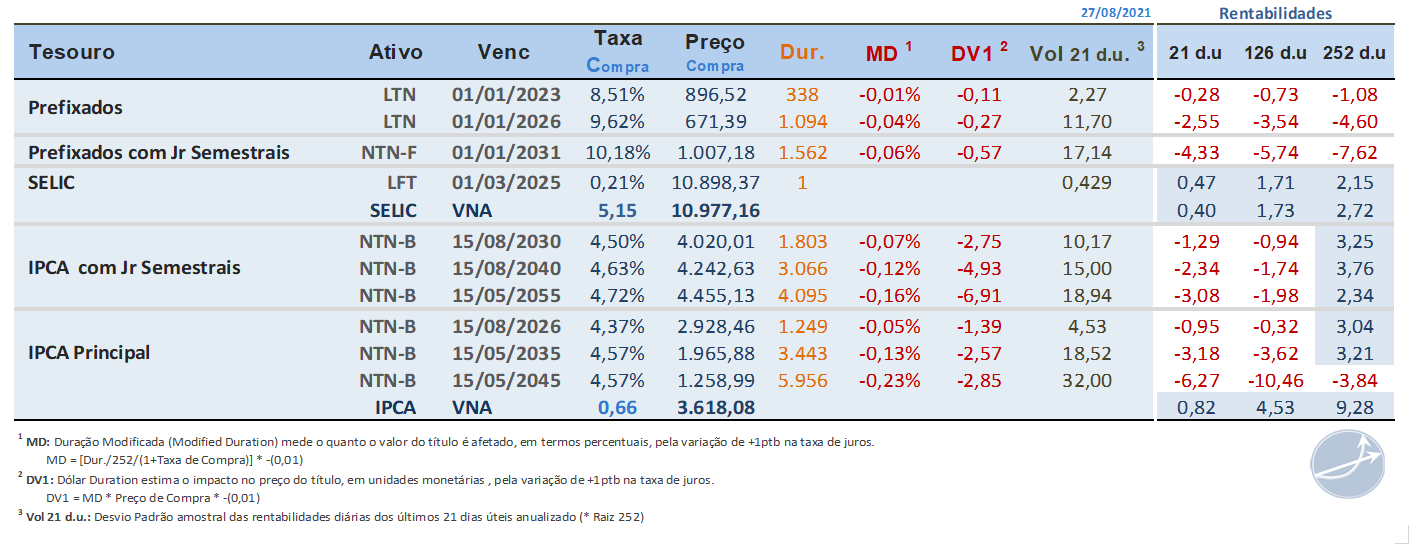

Características do Tesouro Direto: Taxa de Compra, Preço de Compra,

Duration(Duração), Duração Modificada, DV01 e Volatilidade(Desvio padrão últimos 21 úteis)

Volatilidade da Renda Fixa (Risco de Mercado) Tesouro Direto, Ibovespa e Dólar

Retornos Mensais e 12 Meses Ordenado

Ranking Mensal Colorido de Rentabilidades Tesouro Direto, Poupança, Ibovespa, Dólar, IDA Anbima e CDI