Highlights (Resumo): Queda nas nas Taxas de Juros curtas.

Principal(is) vetor(es): declarações consideradas dovish do presidente do Banco Central, Roberto Campos Neto, ao dizer que o “BC não vai alterar plano de voo a cada número novo de alta frequência que saia”

Destaque(s): Bacen.

Principais Notícias para o Mercado de Renda Fixa e Tesouro Direto.

Contribuição: ✍ José Luis Gomes Lisboa CFP® Linkedin

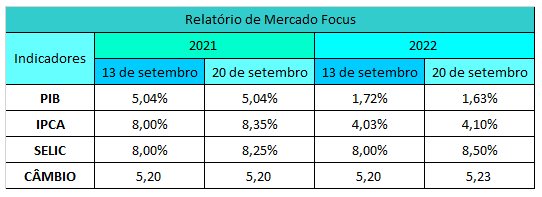

O Relatório de Mercado Focus (20) elevou a previsão para o IPCA este ano pela 24ª semana seguida, de alta de 8,00% para 8,35%. A projeção para a inflação em 2021 segue bem acima do teto da meta, de 5,25%. Há um mês, estava em 7,11%. A projeção para 2022 foi de 4,03% para 4,10%, nono aumento consecutivo. Quatro semanas atrás, estava em 3,93%. A meta de 2022 é de 3,50%.

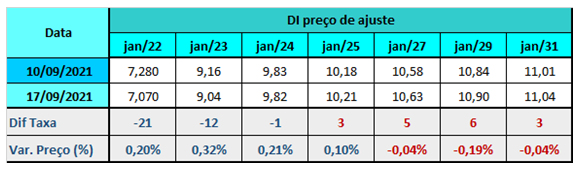

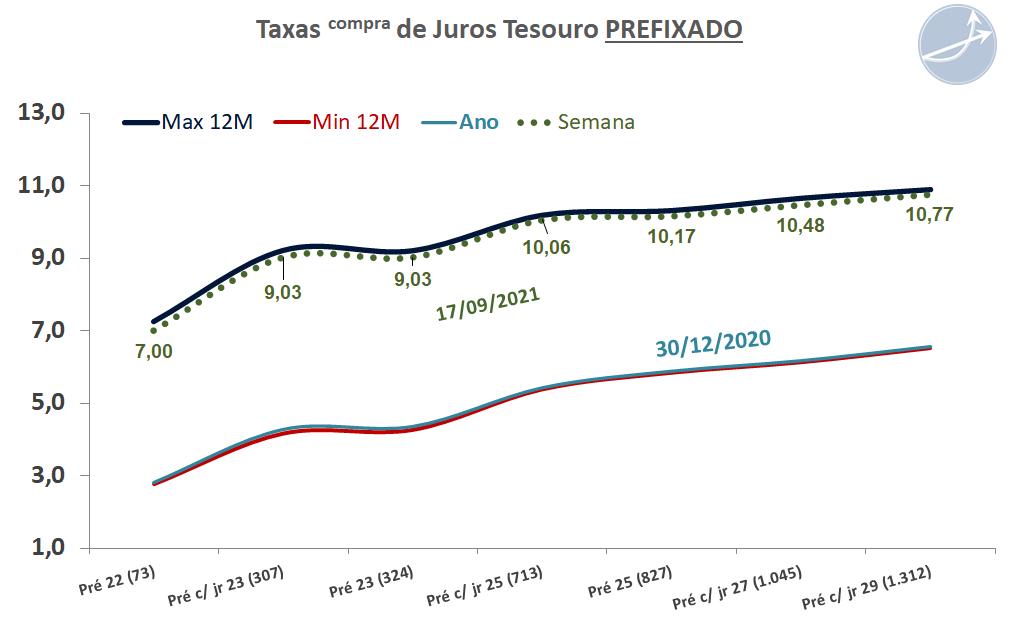

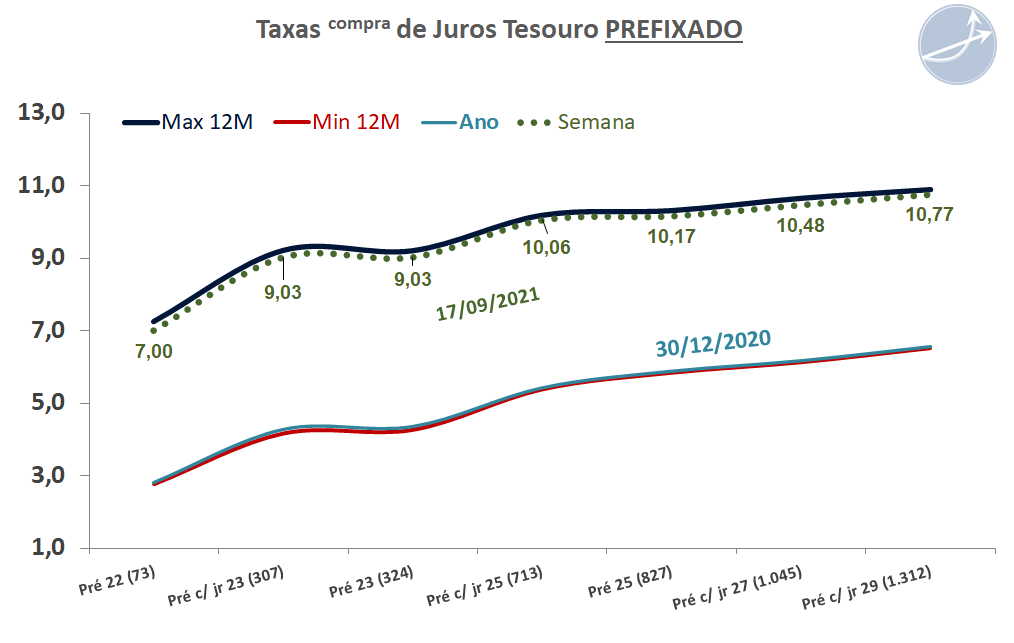

A curva de juros ganhou inclinação na esteira das declarações consideradas dovish do presidente do Banco Central, Roberto Campos Neto, ao dizer que o “BC não vai alterar plano de voo a cada número novo de alta frequência que saia”. A leitura foi de indicação de manutenção do ritmo de 1 pp da taxa básica na decisão do dia 22 de setembro. O spread entre os DIs jan/27 e jan/22 fechou em 357 pontos-base, de 330 na sexta-feira anterior (10).

O desenho da curva a termo refletiu os seguintes fatores:

a permanente preocupação com o cenário inflacionário, reforçada pela pesquisa Focus com novas revisões em alta para IPCA e Selic e em baixa para crescimento,

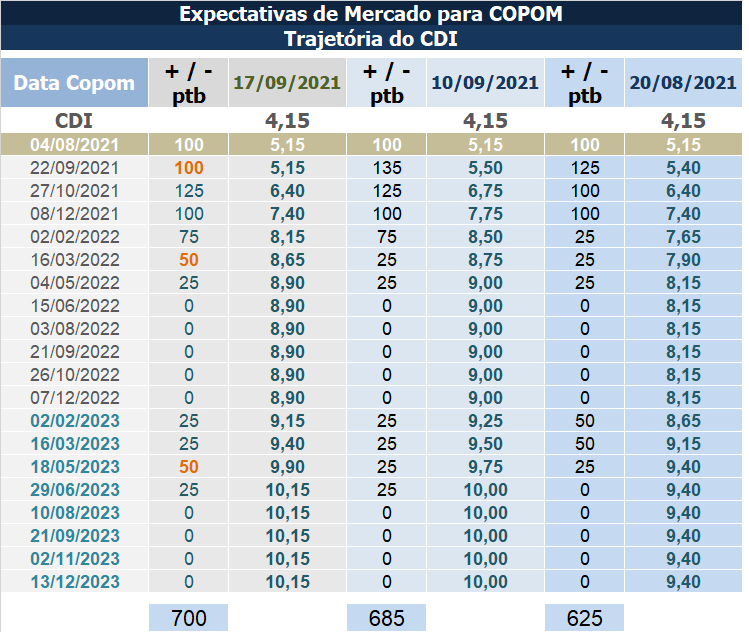

o ajuste nas apostas do mercado para uma nova alta de 1 ponto da Selic na reunião do Copom no dia 22 de setembro,

o volume de serviços prestados subiu 1,1% em julho ante junho, igual à mediana das estimativas,

o índice de inflação ao consumidor norte-americano veio levemente abaixo do esperado, mas não alterou a visão do mercado de que o tapering nos EUA começa este ano,

a alta do IBC-Br de julho de 0,60%, acima da mediana estimada (0,40%), mas desacelerando da alta de 0,92% de junho (dado revisado), reforçou o cenário de economia mais fraca,

a falta de solução para a questão dos precatórios, o crescimento da pressão sobre o teto de gastos e a indefinição na evolução das reformas,

a elevação temporária das alíquotas de IOF para operações de crédito como solução para custear as despesas do programa Auxílio Brasil em 2021,

e as notícias negativas vindas da China, com os temores de desaceleração da economia reforçados pelos receios de colapso da gigante Evergrande.

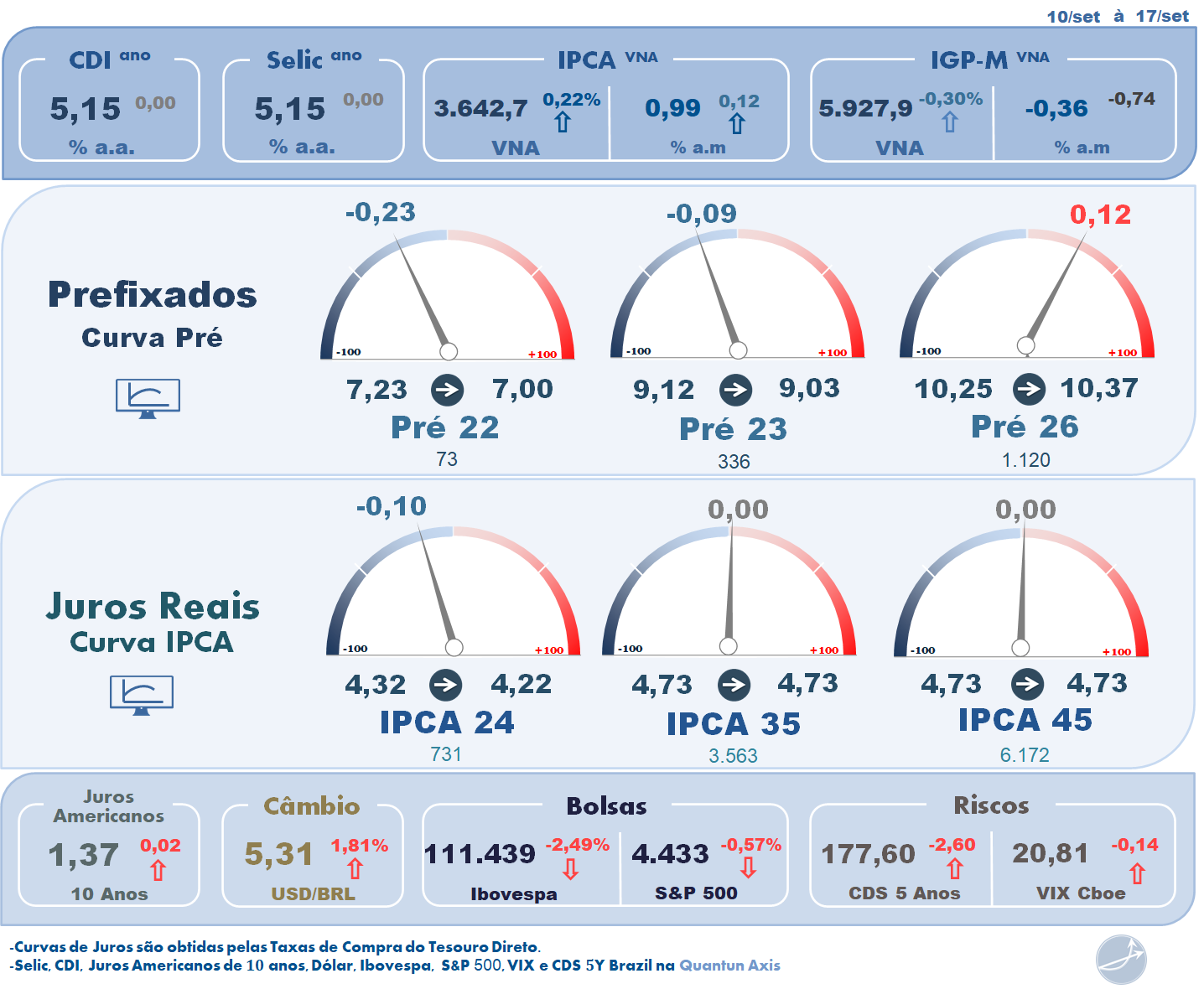

O dólar encerrou a semana com leve valorização de 0,28%, cotado no mercado à vista a R$ 5,2821, acumulando alta de 2,13% em setembro.

Os vetores que influenciaram o preço da moeda americana foram:

a alta menor que o previsto da inflação ao consumidor dos EUA,

a perspectiva de que uma Selic um pouco menos alta, conforme indicação do BC sobre manter o plano de voo de alta de 1 pp em setembro, pode diminuir a atratividade de capitais para o Brasil,

o inesperado avanço das vendas do varejo dos EUA em agosto, com pedidos de auxílio-desemprego acima das estimativas fazendo o contraponto,

a repercussão negativa do aumento do IOF até 31 de dezembro para bancar o Auxílio Brasil,

a expectativa pelo comunicado de política monetária do FED no próximo dia 22,

o receio com os impactos dos problemas financeiros da gigante do setor imobiliário chinês Evergrande sobre a economia do gigante asiático e em todo o mundo,

e o dado do sentimento ao consumidor americano abaixo do esperado.

Semana de 20 a 24 de setembro

As reuniões do Comitê Federal de Mercado Aberto (Fomc) do Fed e do Comitê de Política Monetária (Copom) na quarta-feira (22) concentram as atenções do mercado, que terá ainda decisões de política monetária do Banco da Inglaterra (BoE) e Banco do Japão (BoJ). A agenda traz ainda o IPCA-15 de setembro na sexta-feira (24), dia para o qual também está prevista a divulgação pela Aneel, de qual será a bandeira tarifária de energia válida para outubro.

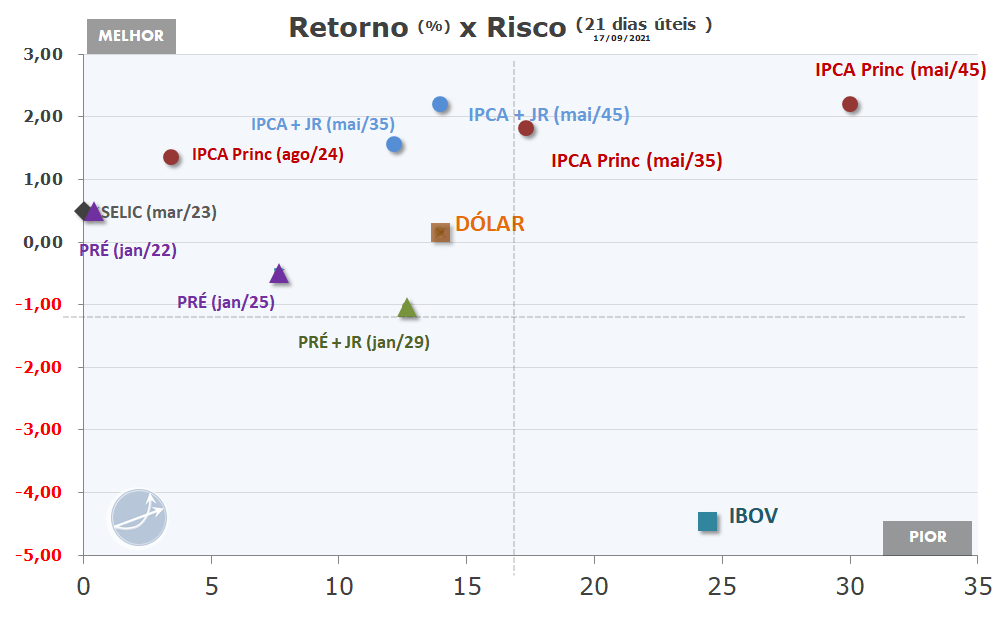

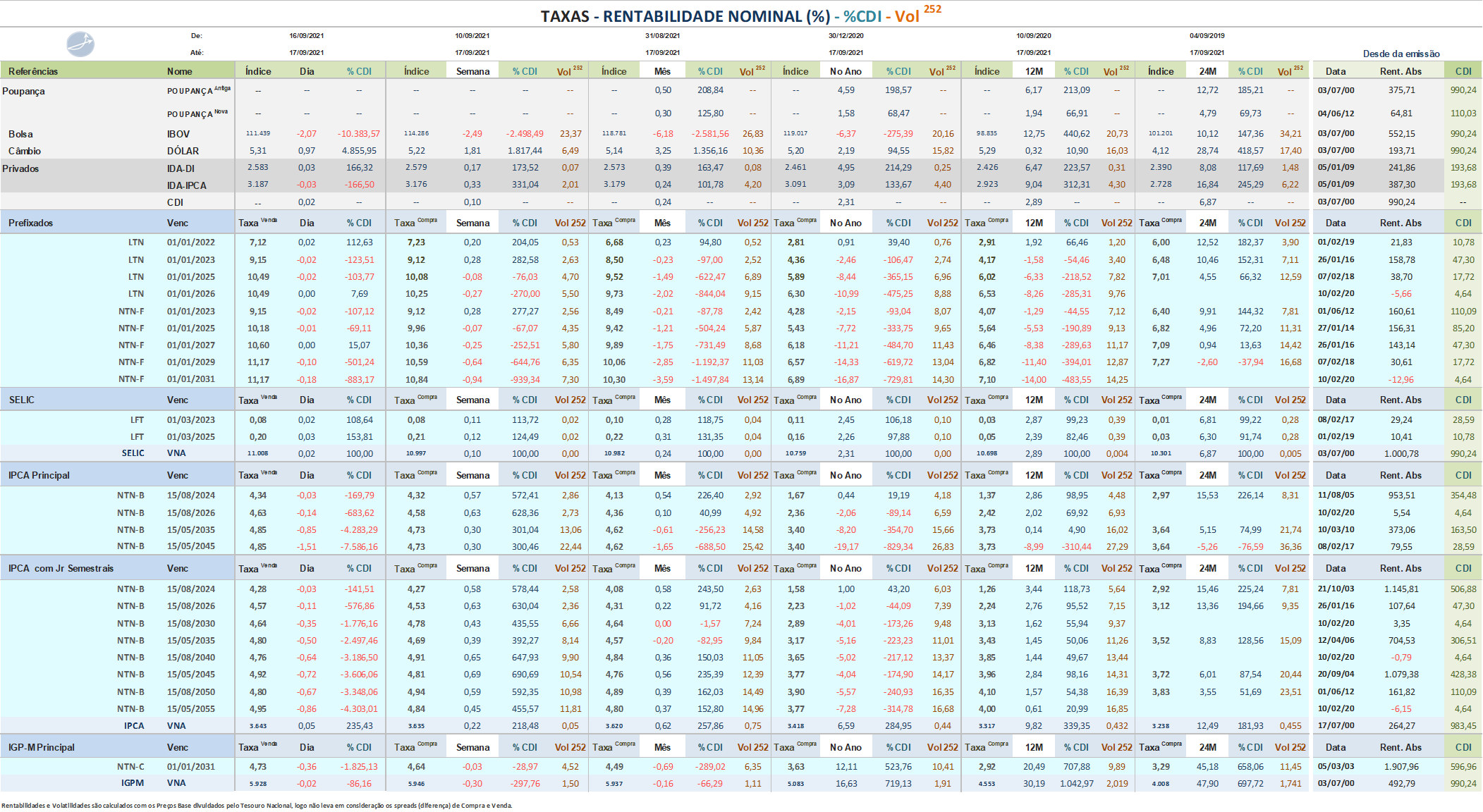

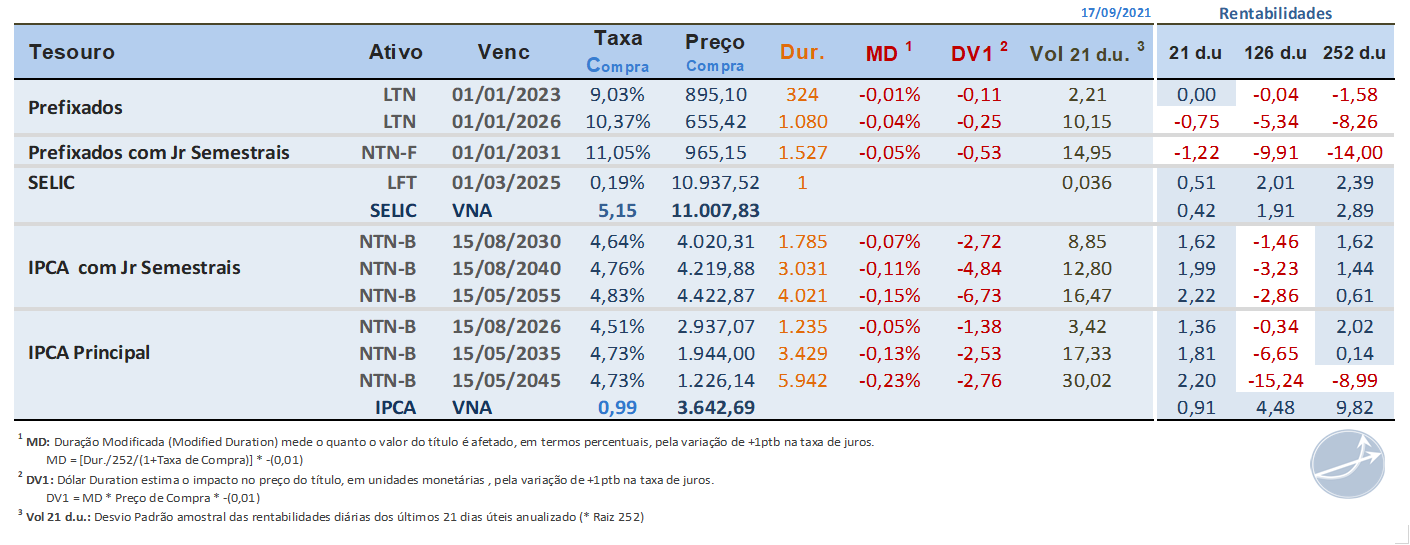

Características do Tesouro Direto: Taxa de Compra, Preço de Compra,

Duration(Duração), Duração Modificada, DV01 e Volatilidade(Desvio padrão últimos 21 úteis)

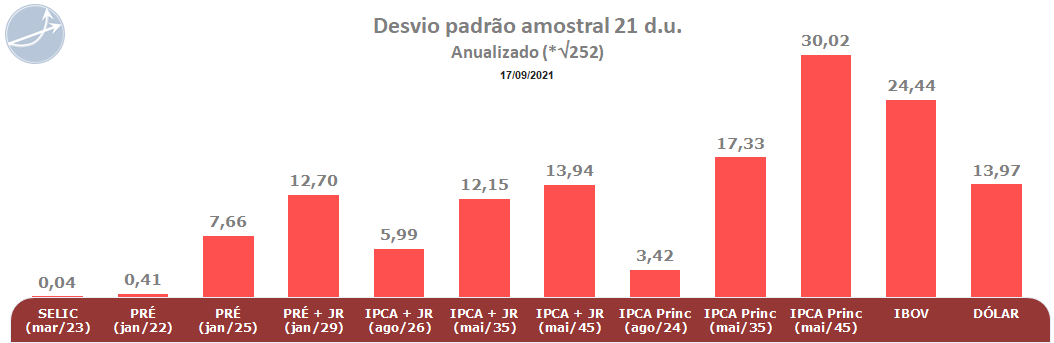

Volatilidade da Renda Fixa (Risco de Mercado) Tesouro Direto, Ibovespa e Dólar

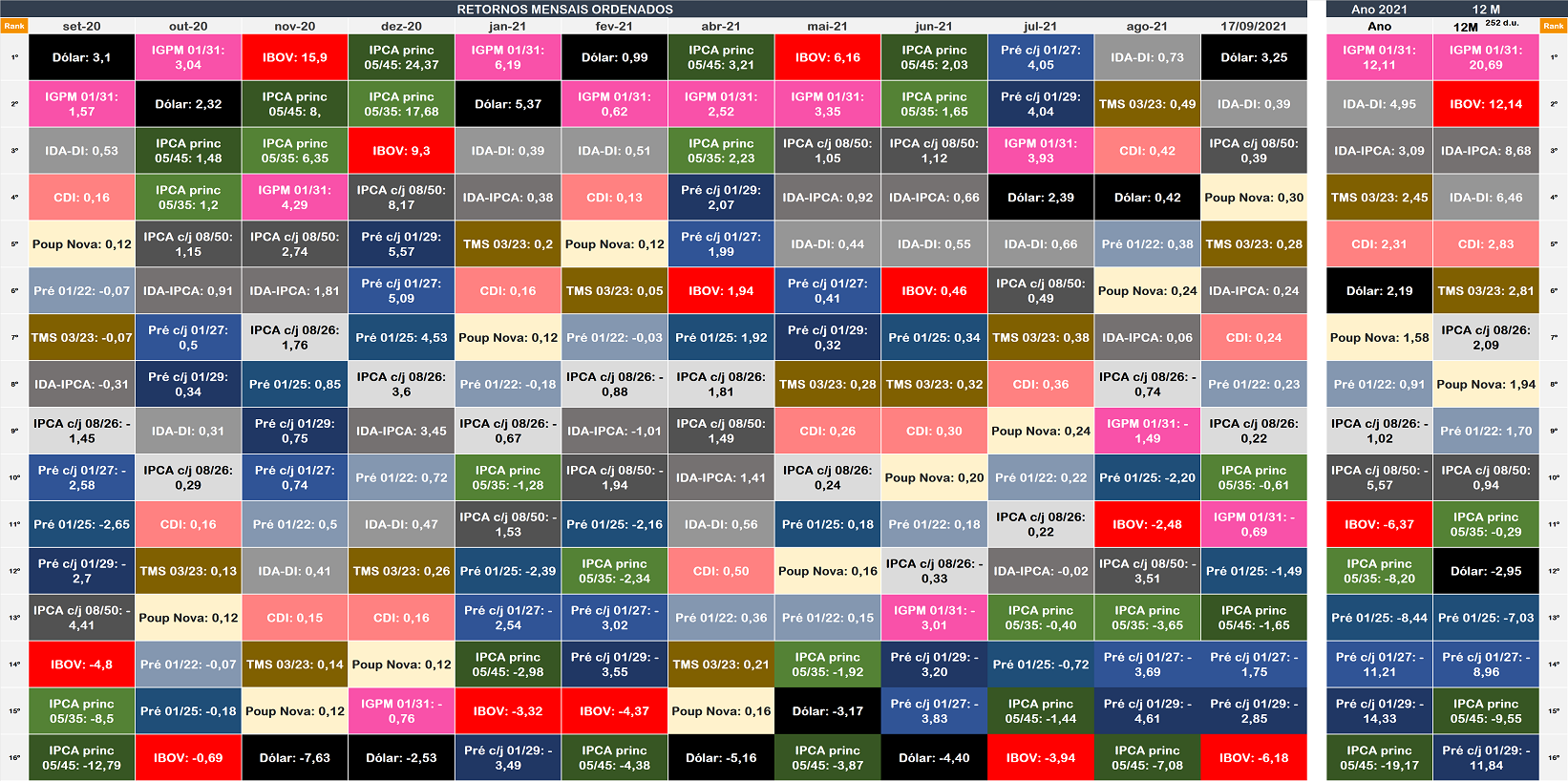

Retornos Mensais e 12 Meses Ordenado

Ranking Mensal Colorido de Rentabilidades Tesouro Direto, Poupança, Ibovespa, Dólar, IDA Anbima e CDI