Principal(is) vetor(es): temores com aspectos fiscais e políticos, discurso do Banco Central sobre a meta de inflação de 2022 e juros americanos.

Destaque(s): Risco Fiscal, Risco Político, Bacen e Fed.

Principais Notícias para o Mercado de Renda Fixa e Tesouro Direto.

Contribuição: ✍ José Luis Gomes Lisboa CFP® Linkedin

O Relatório de Mercado Focus alterou a projeção para a inflação em 2021 de 8,59% para 8,69%, a 28ª alta consecutiva, bem acima do teto da meta, de 5,25%. Há um mês, estava em 8,35%. A projeção para o índice em 2022 também continuou subindo, de 4,17% para 4,18%, 13º aumento seguido. Quatro semanas atrás, estava em 4,10%. A meta de 2022 é de 3,50%.

Na semana de dados fracos de atividade e discurso do Banco Central reforçando que fará o que for necessário para colocar a inflação de 2022 na meta de 3,5%, houve adição de prêmios de risco e desinclinação da curva de juros. O diferencial entre os vértices DI jan/27 e jan/23 ficou em 130 pontos, de 142 pontos na sexta-feira anterior (08).

Outros vetores que moldaram o desenho da curva a termo foram:

o temor de intervenção nos preços de energia após declarações do presidente Bolsonaro sobre a bandeira escassez hídrica,

as persistentes incertezas sobre o financiamento dos programas sociais em meio à discussão de alternativas consideradas preocupantes para as contas públicas,

a alta dos rendimentos dos títulos do Tesouro americano de curto prazo,

as apostas na redução dos estímulos de liquidez (tapering) a partir de novembro, reforçadas pela alta inesperada das vendas do varejo nos EUA em setembro,

os comentários do diretor de Política Monetária do Banco Central, Bruno Serra, que sinalizou que o ritmo de alta de 100 pontos-base da Selic é adequado no momento, mas enfatizou que “o BC não tem compromisso com qualquer ritmo de alta de juros, nem menor nem maior,

a avaliação de que a aprovação na Câmara do projeto que visa reduzir o preço dos combustíveis, pode não chegar ao consumidor, além de ameaçar a arrecadação dos Estados,

as preocupações com a inflação no Brasil após números melhores do volume de serviços prestados no País em agosto acima da mediana das estimativas, no quinto mês consecutivo de alta,

o megaleilão de títulos prefixados do Tesouro,

o novo aumento do petróleo que traz desconforto para preços de combustíveis e inflação em geral,

a aceleração da inflação ao consumidor (CPI) nos EUA, alta de 0,4% em setembro, acima da projeção de +0,3%, e núcleo em linha com o consenso,

e as declarações do diretor de Política Econômica do Banco Central, Fabio Kancuzk, reforçando que o Copom tem um plano de voo para inflação convergir à meta ainda em 2022, mesmo diante do risco de que o ciclo de aperto monetário possa abalar a economia.

O dólar à vista fechou a semana cotado a R$ 5,4547, com desvalorização de 0,77% e avanço de apenas 0,16% em outubro. Os fatores que influenciaram os preços da moeda americana foram:

o efeito cumulativo das intervenções do Banco Central via leilões de swap cambial, injetando recursos novos no sistema,

as declarações da autoridade monetária sobre a meta de inflação e sobre a “capacidade robusta” de intervenção no mercado de câmbio,

a fala do diretor de Política Monetária do Banco Central, Bruno Serra, segundo as quais a expectativa é de que o câmbio passe a reagir ao diferencial de juros, em meio ao ciclo de aperto monetário da Selic,

o avanço dos juros dos Treasuries após alta inesperada de 0,7% nas vendas no varejo dos EUA em setembro ante agosto, bem acima das projeções dos analistas (+0,2%).

e as incertezas sobre a reforma do IR, precatórios e extensão do auxílio emergencial para 2022, bem como cautela com a inflação e a crise hídrica.

Semana de 18 a 22 de outubro

Na agenda internacional, serão divulgados dados da produção industrial nos EUA, PIB da China no terceiro tri e inflação na zona do euro. Na quarta-feira (20) sai o Livro Bege do Fed, sumário das condições econômicas que embasa as decisões de política monetária. No Brasil, há expectativa sobre a divulgação dos números da arrecadação de setembro, enquanto a nota do setor externo tem publicação marcada para sexta-feira (22).

Características do Tesouro Direto: Taxa de Compra, Preço de Compra,

Duration(Duração), Duração Modificada, DV01 e Volatilidade(Desvio padrão últimos 21 úteis)

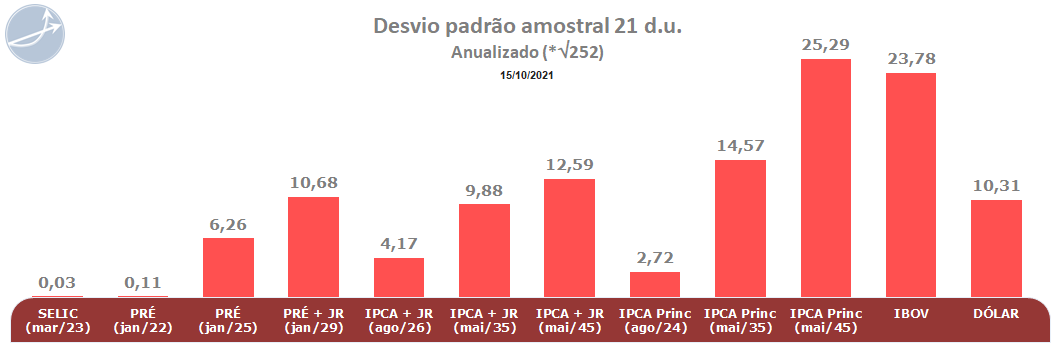

Volatilidade da Renda Fixa (Risco de Mercado) Tesouro Direto, Ibovespa e Dólar

Retornos Mensais e 12 Meses Ordenado

Ranking Mensal Colorido de Rentabilidades Tesouro Direto, Poupança, Ibovespa, Dólar, IDA Anbima e CDI