Highlights (Resumo): Queda Marginal nas Taxas de Juros

Principal(is) vetor(es): reflexo da percepção menos tensa sobre o impacto fiscal do pacote de projetos para baixar os preços dos combustíveis.

Destaque(s): Fiscal.

Principais Notícias para o Mercado de Renda Fixa e Tesouro Direto.

Contribuição: ✍ José Luis Gomes Lisboa CFP® Linkedin

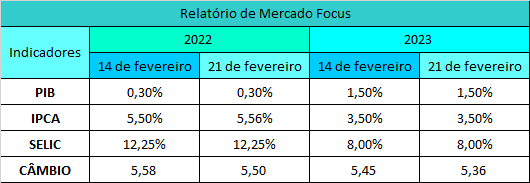

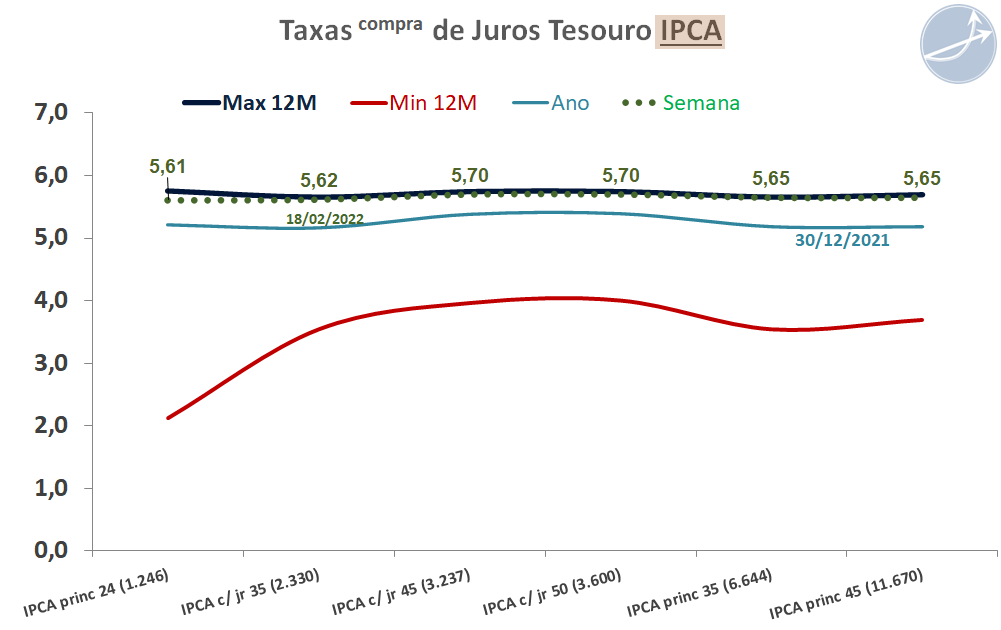

A estimativa para o IPCA de 2022 avançou pela sexta semana consecutiva no Relatório de Mercado Focus (21), de 5,50% para 5,56%, de 5,15% há um mês. A meta deste ano é 3,50%. A expectativa para o índice de inflação oficial em 2023 continuou em 3,50%, acima do centro da meta, de 3,25%. A mediana era 3,40% há quatro semanas.

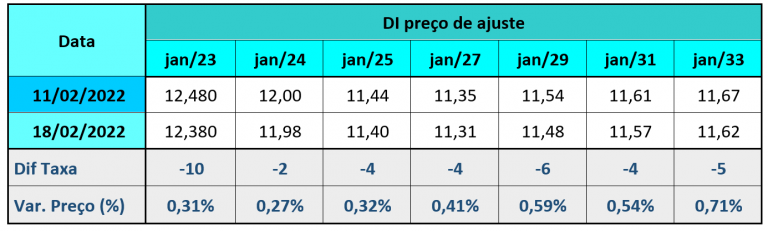

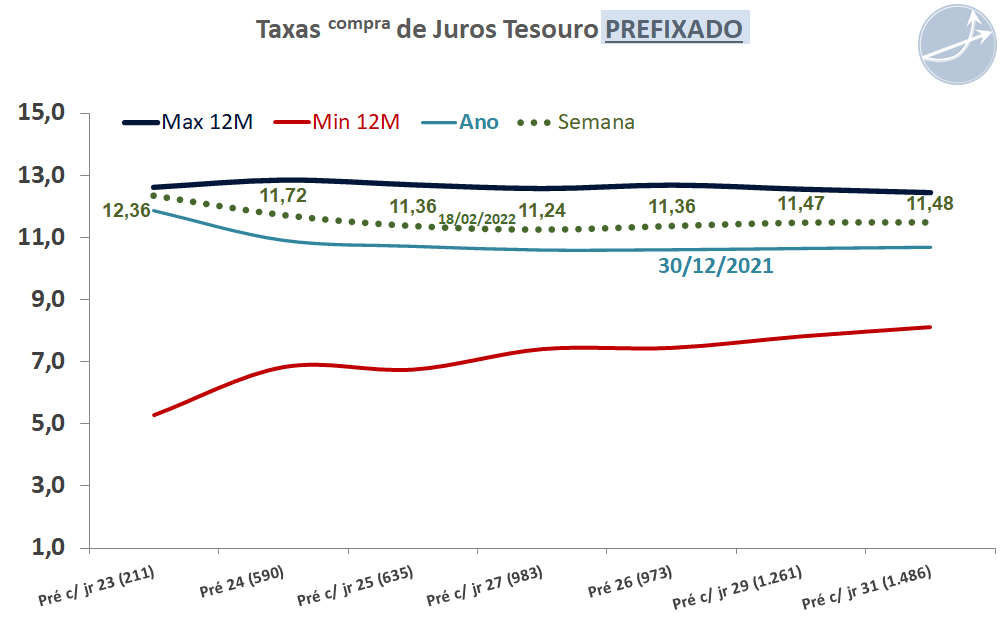

A semana no mercado de juros terminou com devolução de prêmios ao longo de toda a curva a termo, refletindo a percepção menos tensa sobre o impacto fiscal do pacote de projetos para baixar os preços dos combustíveis. O spread entre os DIs jan/27 e jan/23 fechou a semana em -107 pontos, de -112 na sexta-feira anterior (11).

Outros condutores do movimento da curva de juros foram:

a percepção de piora no conflito geopolítico entre Rússia e Ucrânia,

o leilão do Tesouro de LTN e NTN-F com oferta maior de papéis e risco para o mercado em DV01 também maior em relação aos anteriores,

a ata do Fed lida como menos “hawkish” do que o esperado,

a aceleração da inflação ao produtor nos EUA,

e o bom desempenho do real, com a perspectiva de entrada de recursos para a renda fixa e variável favorecendo o câmbio.

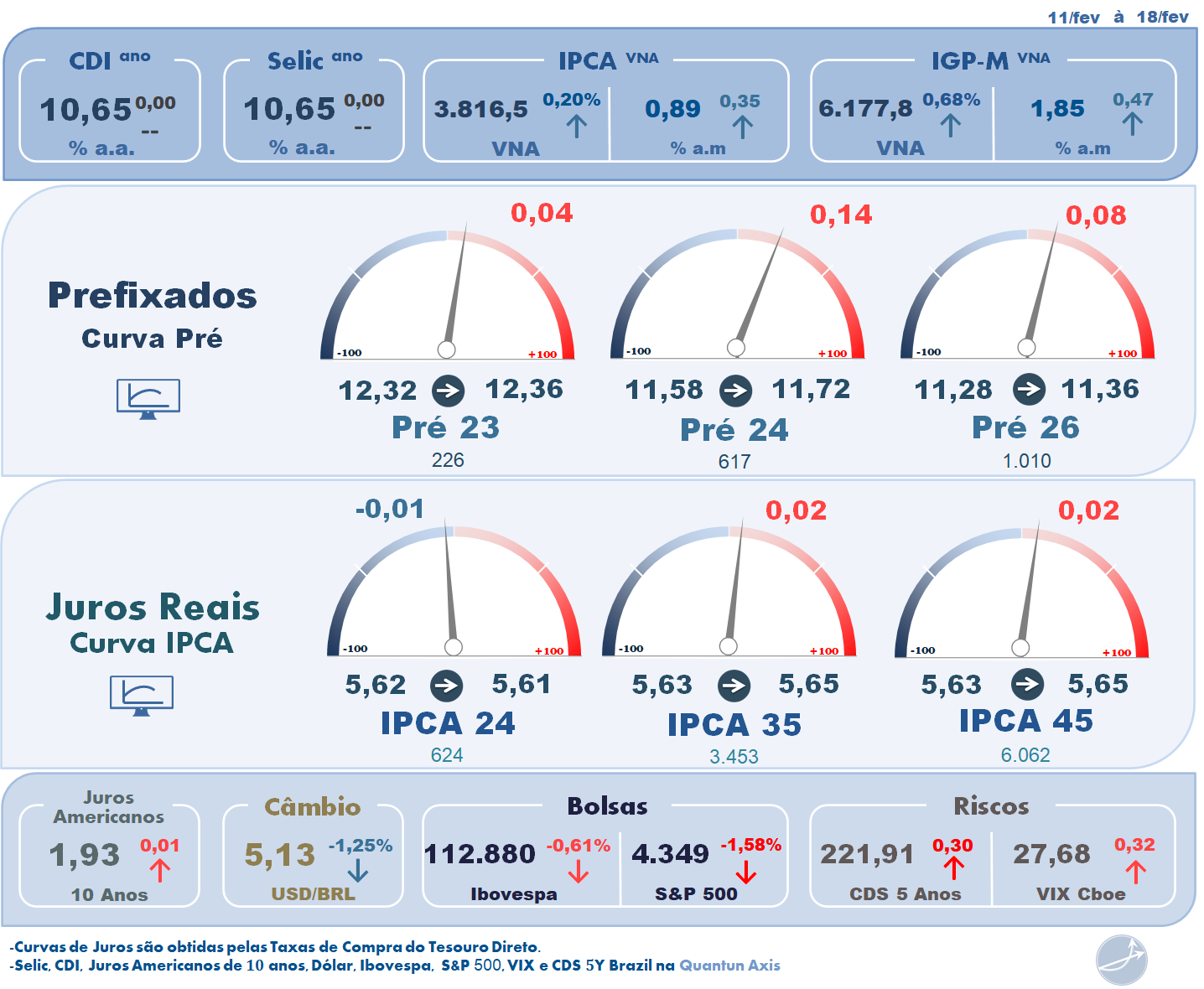

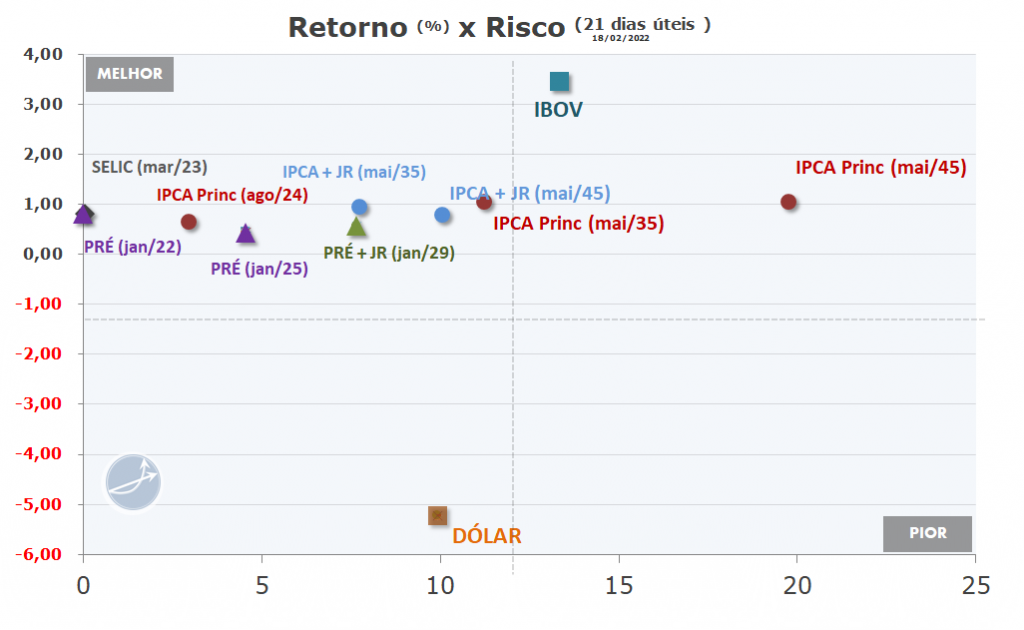

O dólar fechou o pregão de sexta-feira (18) cotado a R$ 5,14 no mercado à vista, acumulando desvalorização de 1,95% na semana e de 3,13% em fevereiro, após ter recuado 4,84% em janeiro. O real lidera o ranking das melhores moedas do mundo em 2022.

Os vetores que influenciaram o preço da moeda americana foram:

os temores de uma possível invasão russa à Ucrânia nos próximos dias,

o contínuo fluxo de recursos estrangeiros para os ativos domésticos,

a grande demanda por operações de “carry trade” (que exploram o diferencial de juros entre países),

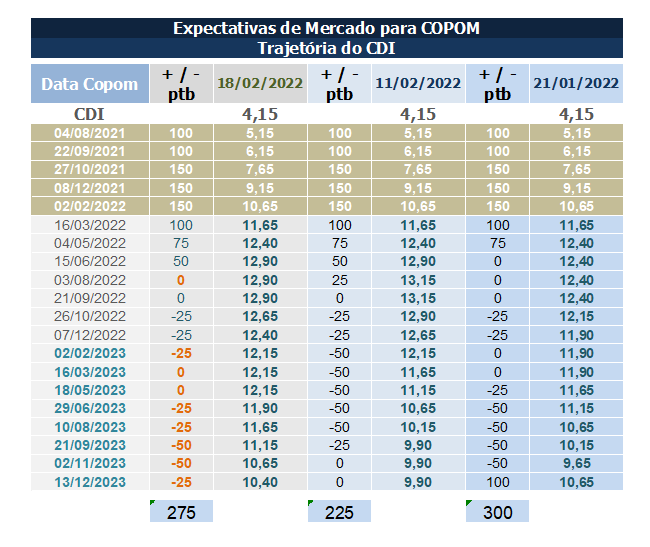

as sinalizações recentes de que o aperto monetário no Brasil pode chegar perto de 13% nos próximos meses,

e as declarações de dirigentes do Fed arrefecendo as apostas em uma alta inicial dos juros nos EUA em 50 bps, no encontro do BC americano em março.

Semana de 21 a 25 de fevereiro

O destaque da agenda doméstica é a divulgação do IPCA-15 de fevereiro na quarta-feira (23), dia também dos números de conta corrente e investimento direto no País (IDP), além do relatório da dívida pública federal. Na quinta-feira (24), será divulgada a Pnad Contínua de dezembro com os dados do mercado de trabalho no quarto tri de 2021. A sexta-feira (25) é do resultado primário fiscal consolidado, IGP-M de fevereiro e a Aneel divulga a bandeira tarifária.

A votação de dois projetos para redução de preços dos combustíveis fica no foco local.

No exterior, na sexta-feira (25) saem os indicadores de renda e gasto pessoal nos EUA, incluindo o índice de preços dos gastos com consumo (PCE), medida preferida de inflação do Fed. Antes, na quinta-feira, será conhecida a leitura do PIB americano do quarto tri. No radar do mercado estará o noticiário da crise entre a Rússia e o Ocidente na questão da Ucrânia.

O feriado do Dia do Presidente nos EUA na segunda-feira (21), mantém os mercados do país fechados e tende a reduzir a liquidez global dos negócios.

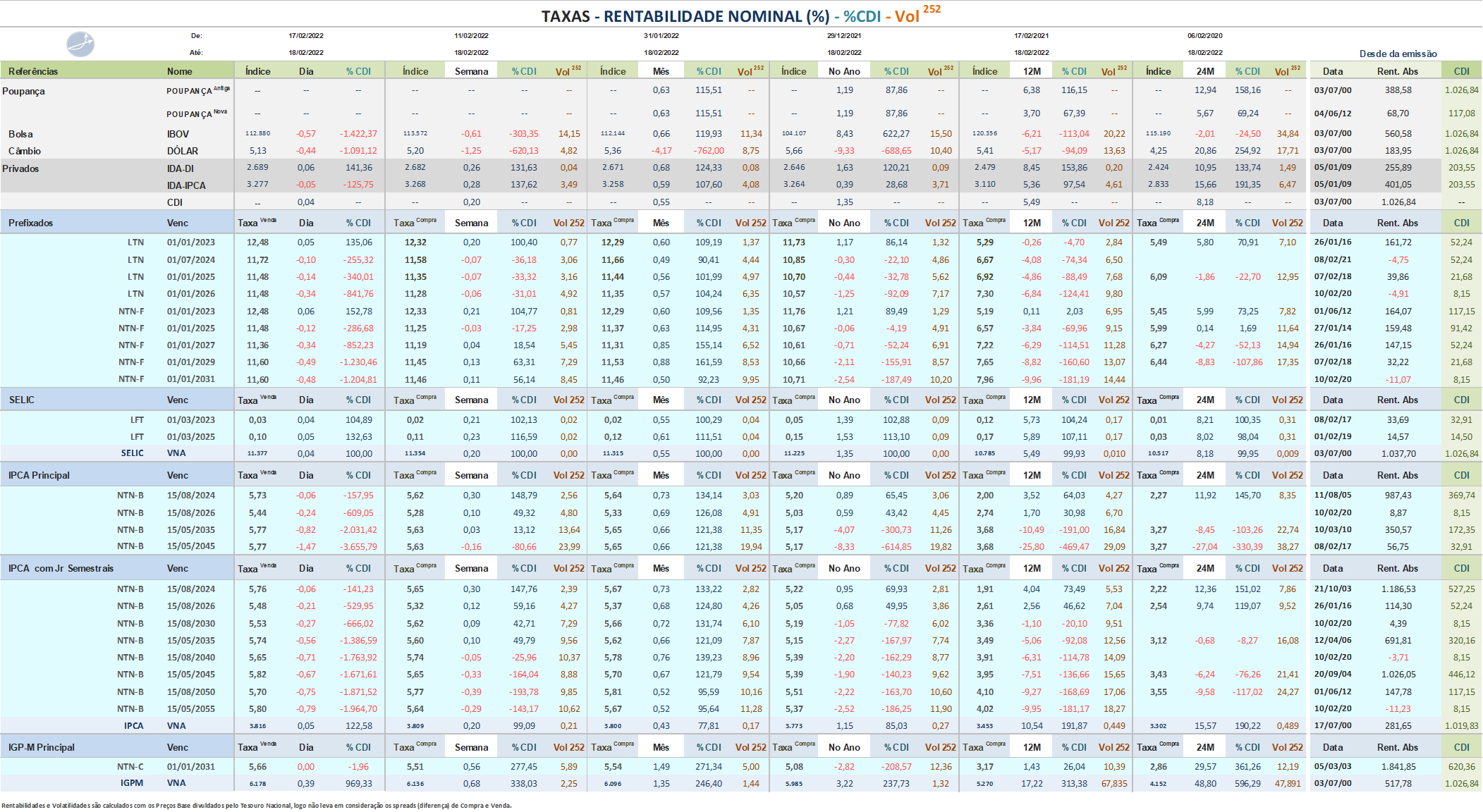

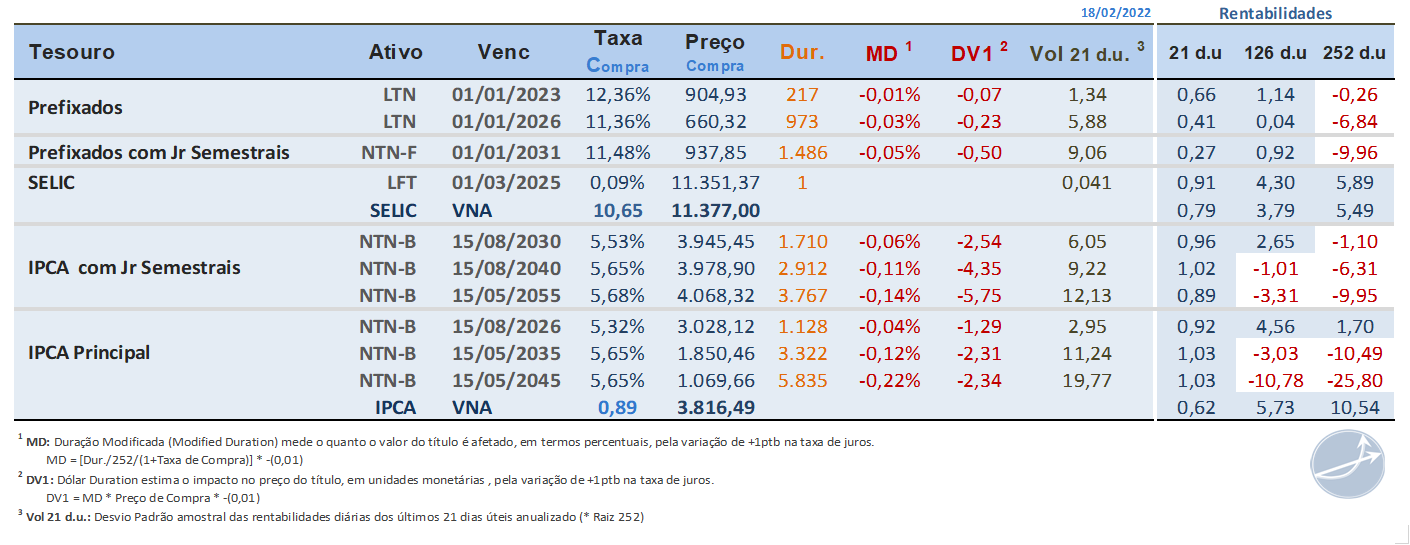

Características do Tesouro Direto: Taxa de Compra, Preço de Compra,

Duration(Duração), Duração Modificada, DV01 e Volatilidade(Desvio padrão últimos 21 úteis)

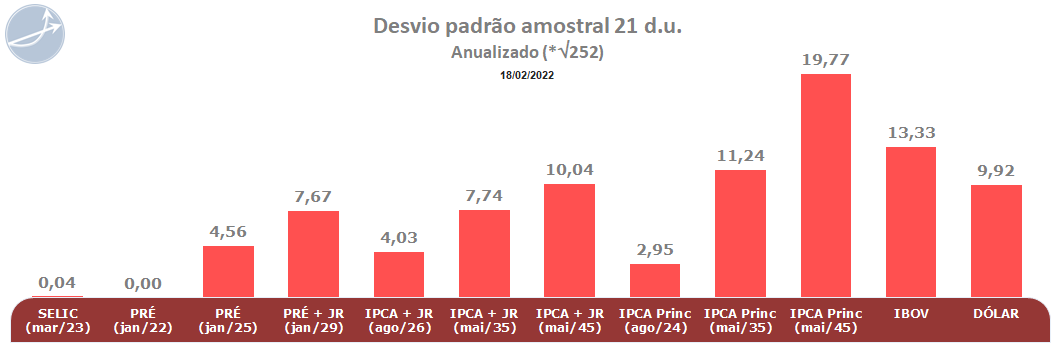

Volatilidade da Renda Fixa (Risco de Mercado) Tesouro Direto, Ibovespa e Dólar

Retornos Mensais e 12 Meses Ordenado

Ranking Mensal Colorido de Rentabilidades Tesouro Direto, Poupança, Ibovespa, Dólar, IDA Anbima e CDI