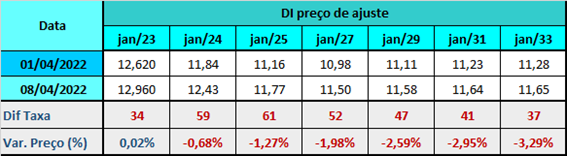

Outros fatores que contribuíram para a abertura da curva foram:

- o IGP-DI de março acima do consenso de mercado, também mostrando que a pressão inflacionária continua forte,

- os novos sinais de uma postura mais hawkish do Fed no combate à inflação, que tende a ficar ainda mais elevada após novas sanções contra a Rússia. Monitoramento do CME Group mostra contínuo aumento das apostas em uma alta de 50 pontos-base das taxas nos EUA,

- as incertezas com o recrudescimento da guerra no Leste Europeu e expectativa de mais aperto nas sanções contra a Rússia, que podem deteriorar ainda mais a atividade mundial,

- a frustração com dados fracos da economia da China acentuando as preocupações com a estagflação global,

- o avanço do dólar ante o real,

- e a alta dos juros dos Treasuries.

Não conseguiu alterar a rota ascendente das taxas:

- a notícia da antecipação da bandeira verde de energia elétrica para 16 de abril.

Alguns vetores foram considerados de menor potencial para influenciar o movimento da curva de juros:

- a greve dos servidores do Banco Central, que irá continuar por tempo indeterminado,

- e a mobilização dos servidores do Tesouro.

A conferir:

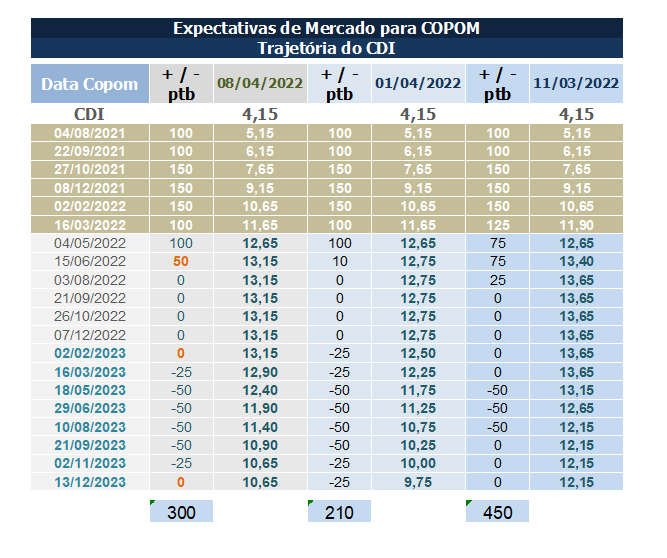

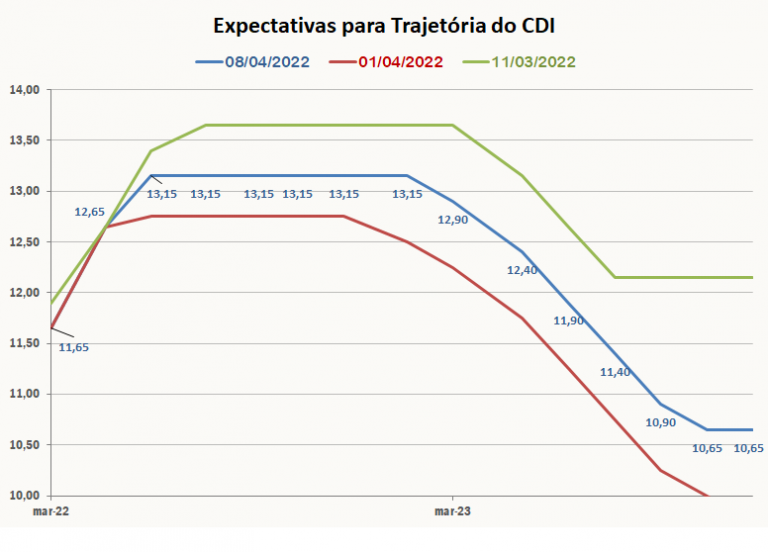

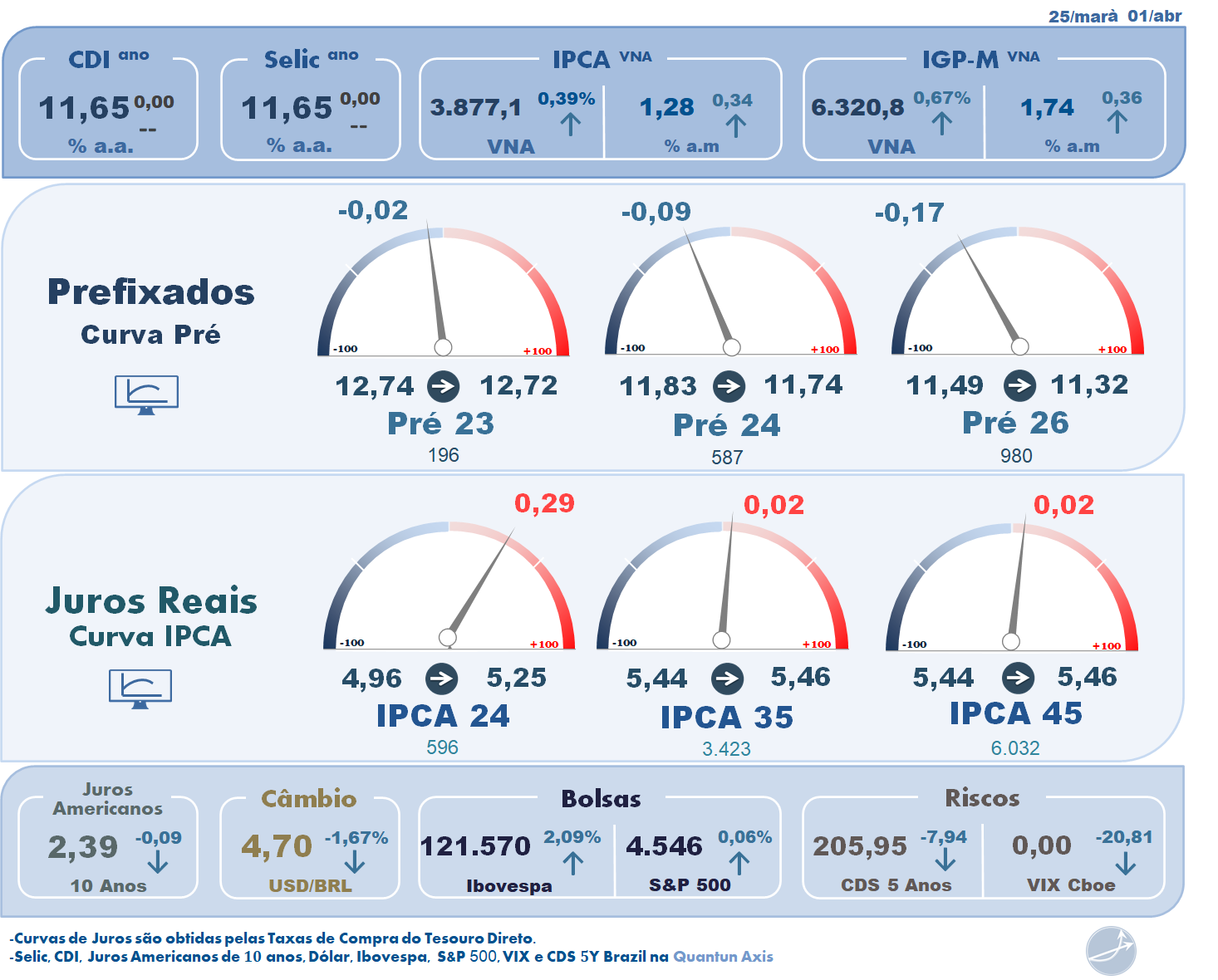

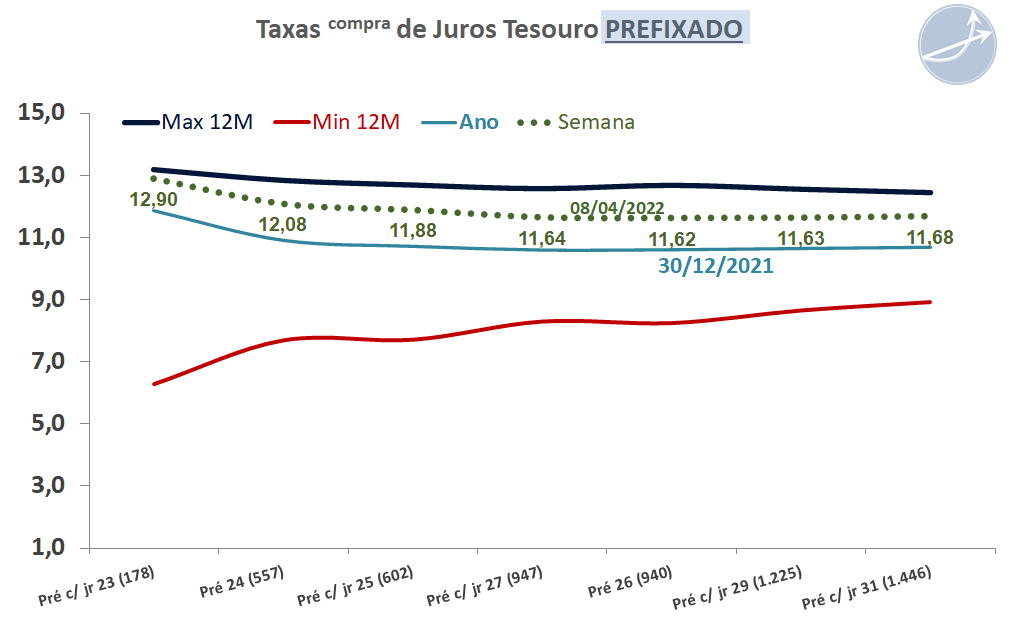

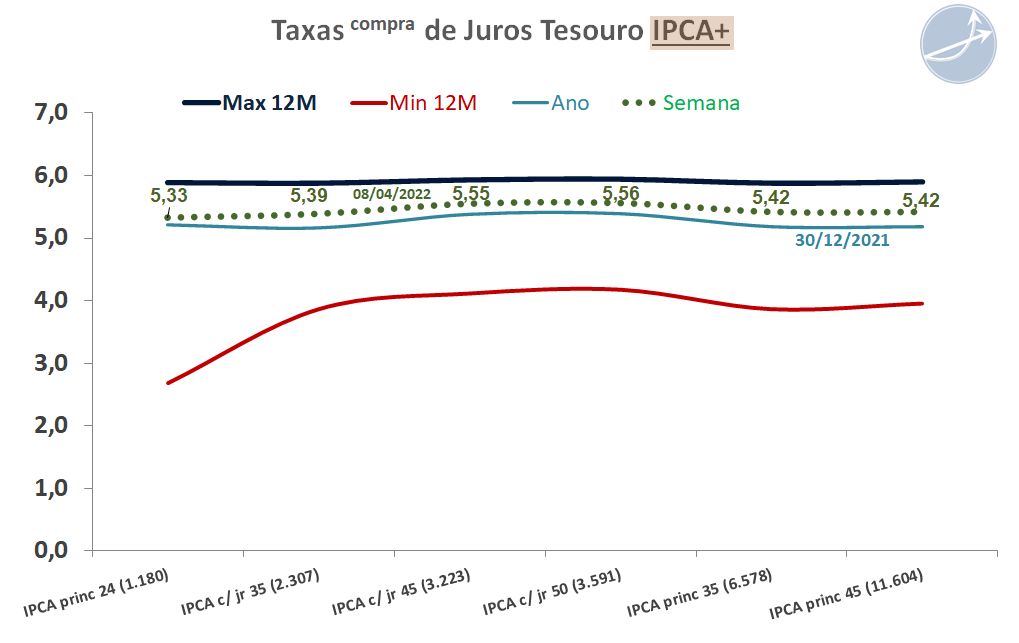

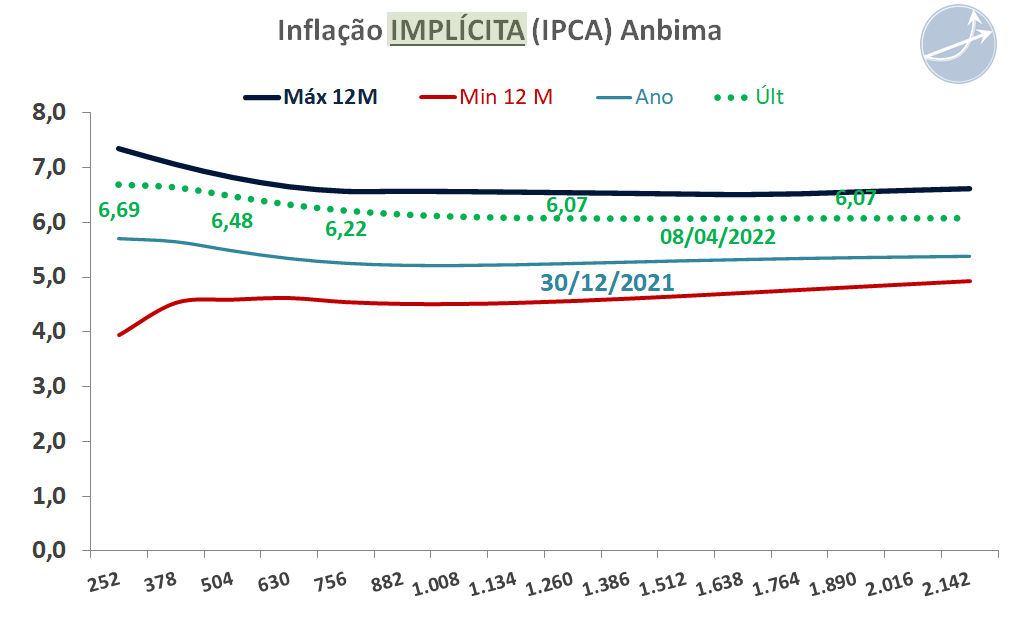

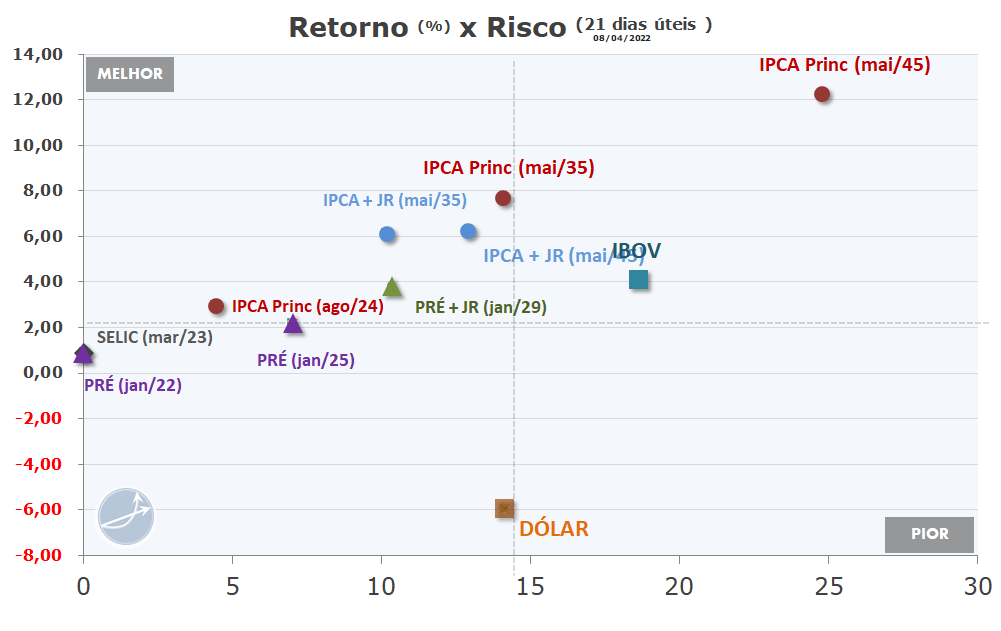

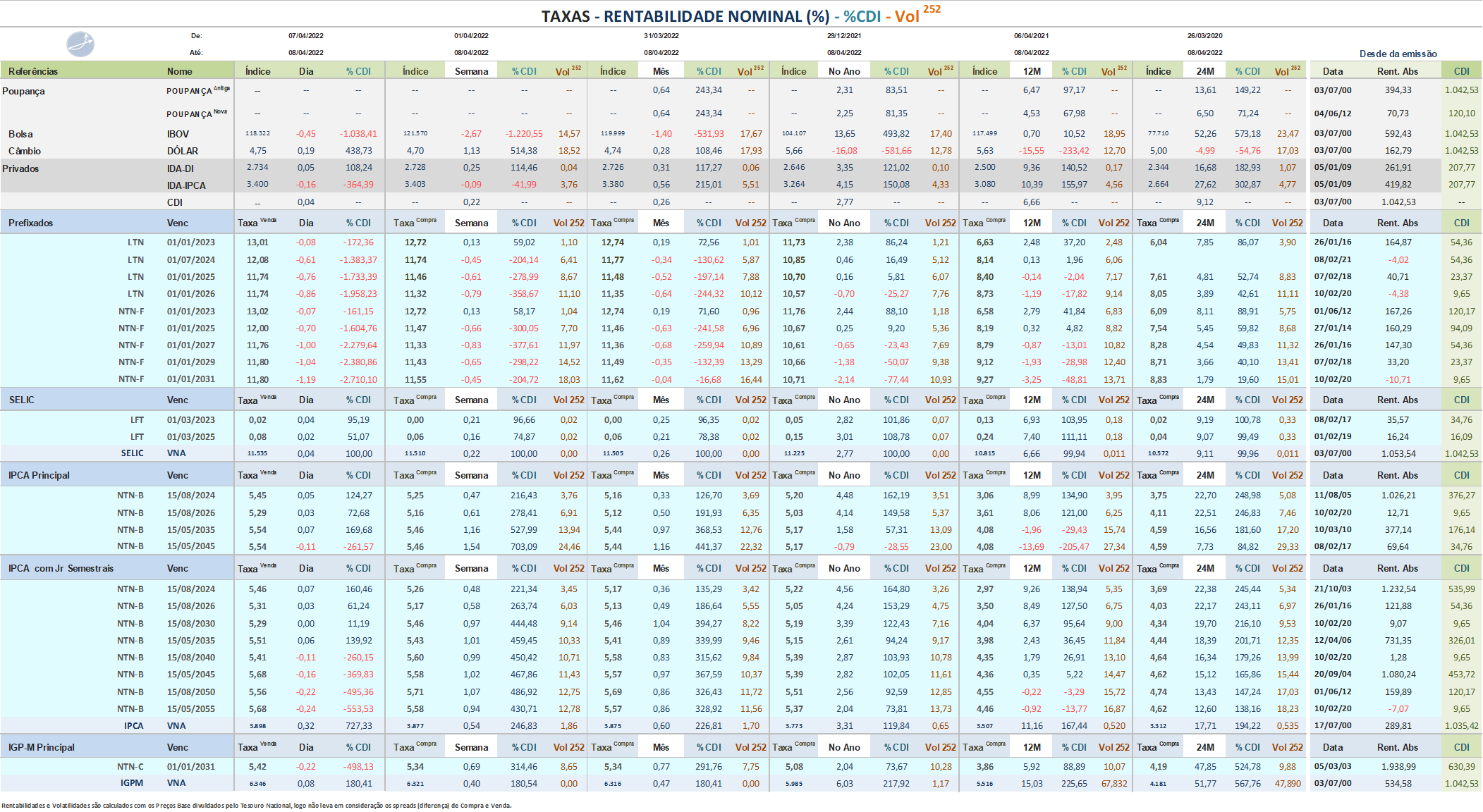

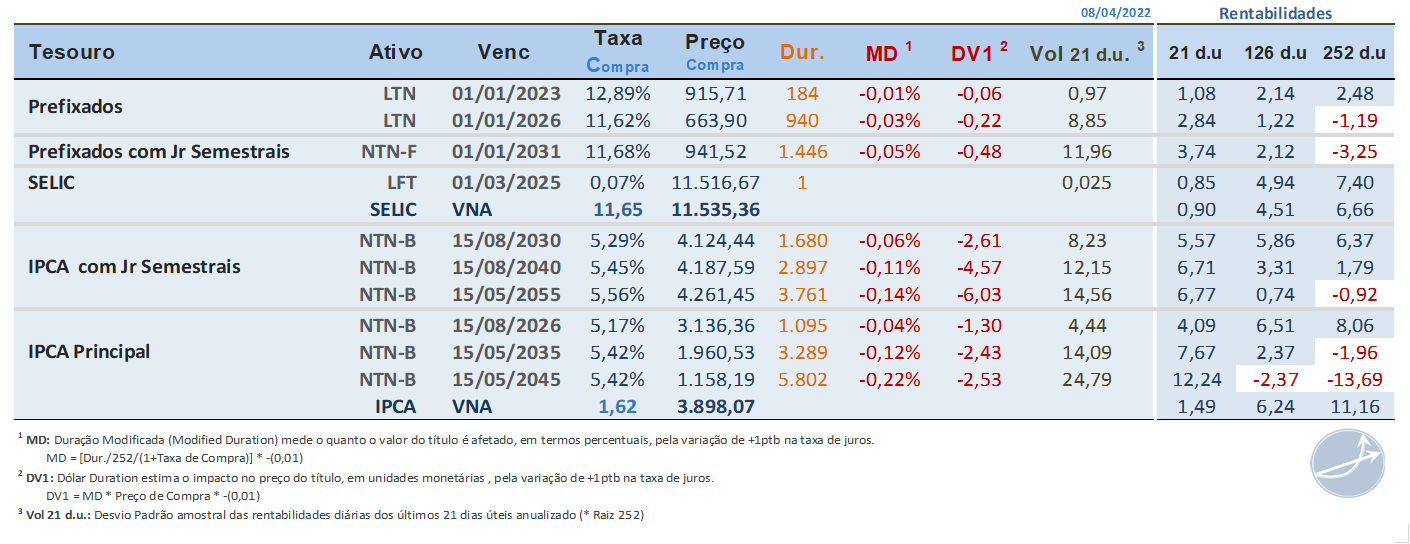

Se o discurso do Banco Central irá mudar após o IPCA de 1,62% em março, acima do teto das projeções (1,44%), embutir na curva de juros Selic terminal entre 13 e 14%, dado que deixou no ar que pode ser obrigado a subir juros além de maio, porque a pressão nos preços derivada da guerra na Ucrânia pode continuar pressionando mais a inflação global e no País, ou vai apontar argumentos para continuar com o plano de voo de aplicar apenas mais uma alta na Selic em maio.

O dólar à vista encerrou a sessão da sexta-feira (8) a R$ 4,7089, com valorização de 0,89% na semana. No mês, ainda perde 1,10%. Em 2022, a desvalorização acumulada é de 15,55%

Vetores que fizeram a taxa de câmbio trocar de sinal durante a semana:

- o IPCA de março acima do esperado, o maior patamar em 28 anos, com alta de 1,62% ante um avanço de 1,01% em fevereiro, indicando que o ciclo de alta da Selic pode não acabar em maio,

- o fluxo de recursos em busca de operações de carry trade (operações que exploram diferencial de juros entre países),

- a internalização de recursos por parte de exportadores,

- a nova escalada dos retornos dos Treasuries,

- e a expectativa de aceleração do aperto da política monetária do Fed, diante da percepção de aumento dos riscos inflacionários decorrentes da continuidade da guerra entre Rússia e Ucrânia, novas sanções ocidentais à Rússia e das medidas de restrições à mobilidade na China para combater o surto de covid-19.

Agenda de indicadores e eventos de 11 a 14 de abril

Terça-feira (12): Brasil – a Pesquisa Mensal de Serviços (PMS) relativa a fevereiro. EUA – o índice de inflação ao consumidor (CPI) em março.

Quarta-feira (13): Brasil – a Pesquisa Mensal de Comércio (PMC) relativa a fevereiro. EUA – o índice de inflação ao produtor (PPI) em março. China – a balança comercial.

Quinta-feira (14): EUA – as vendas no varejo e sentimento do consumidor americano. Europa – o BCE anuncia decisão de política monetária.

Sexta-feira (15): EUA – a produção industrial.

Há ainda expectativa com a divulgação dos indicadores de conjuntura pelo Banco Central (BC), como as Notas do Setor Externo e Fiscal, que estão atrasados em função da paralisação dos servidores da autarquia, bem como o IBC-Br de fevereiro.