RESUMO MENSAL: BOLSA BATE RECORDES COM APETITE A RISCO NO EXTERIOR, MAS FISCAL DOMÉSTICO ASSOMBRA

Após bater recordes na casa dos 140 mil pontos, o Ibovespa chega ao fim de maio a um ritmo um pouco mais fraco. Ainda assim, aos 137.026,62 pontos no fechamento de hoje e preservando ganhos pelo terceiro mês seguido, subindo 1,45% em maio e 13,92% no acumulado do ano. Mas a sexta-feira terminou com um sinal amarelo: logo depois do fechamento, a Moody’s divulgou uma mudança na perspectiva para o rating do Brasil de positiva para estável, algo que pode vir ou não a influenciar os preços na segunda-feira e dar um outro tom aos negócios.

Neste mês, além da perspectiva de que o ciclo de alta da Selic se encerrou, o mercado de ações local foi beneficiado por um exterior muito mais propenso à tomada de risco. Isso porque houve um alívio na retórica tarifária do presidente dos Estados Unidos, Donald Trump. Primeiro foi com a China e, depois, com a União Europeia. Ainda que o tom especificamente no dia de hoje com Pequim tenha mudado, o que penalizou os mercados, a percepção dos analistas é de um clima mais ameno.

Foi até por essa razão que as bolsas de Nova York subiram bem mais que a brasileira no mês: Dow Jones subiu 3,94%, S&P 500 ganhou 6,15% e Nasdaq avançou 9,56%. Tanto o S&P 500 quanto o Nasdaq registraram o maior ganho porcentual mensal desde novembro de 2023.

A desaceleração da inflação PCE – medida preferida do Federal Reserve (Fed, o banco central americano) – e um sentimento do consumidor melhor que o esperado nos Estados Unidos também ajudaram a dar fôlego às bolsas de Nova York. No entanto, o banco holandês ING alerta que as tarifas prometidas por Trump podem “levantar os preços de bens de forma bastante acentuada nos próximos meses”, restringindo a margem de manobra do Fed para estimular a economia em caso de fraqueza. A inflação está no radar da autoridade monetária, conforme destacaram o comunicado da manutenção de juros e a ata da reunião mais recente de política monetária.

No radar do exterior, também ficou a preocupação com um projeto de lei orçamentária aprovado pela Câmara dos Estados Unidos, com ampla proposta tributária e de gastos do governo de Trump. Isso vinha pressionando os rendimentos dos Treasuries – os títulos do Tesouro americano.

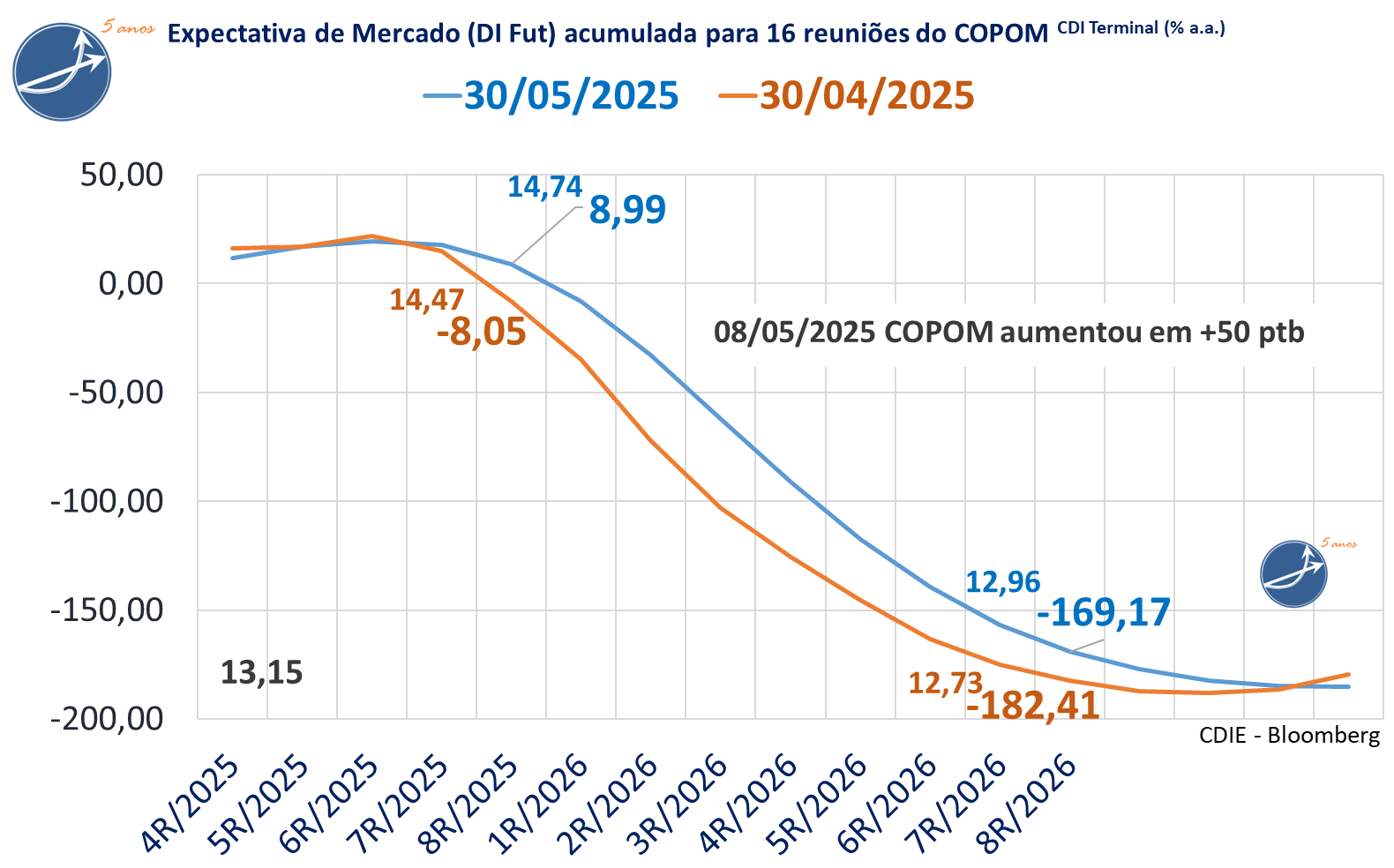

Nos juros futuros locais, houve alta na ponta curta, devolvendo parte da queda firme de abril, e estabilidade na parte longa. Dados resilientes da economia local e os dilemas fiscais, agravados pelo impasse do Imposto sobre Operações Financeiras (IOF) e a perda de popularidade do governo, também incomodam os agentes. Nesse contexto, aliás, o dólar à vista fechou o mês em R$ 5,7195, subindo 0,76% em maio.

O economista-chefe da corretora Monte Bravo, Luciano Costa, destaca que o dólar chegou a trabalhar ao redor de R$ 5,60 em certos momentos do mês e havia expectativa de engatar uma rodada adicional de queda. O otimismo com a moeda brasileira foi contido pela confluência de uma piora do ambiente externo com a volta dos ruídos políticos e fiscais domésticos.

“O real poderia ter até tido uma dinâmica mais favorável quando o exterior estava mais tranquilo, mas veio o pacote fiscal, com as dúvidas sobre o IOF, que piorou a percepção de risco dos investidores”, afirma Costa. Na semana passada, antes do aumento do IOF, o governo anunciou um congelamento da ordem de R$ 31 bilhões no orçamento deste ano, bem acima das previsões mais otimistas. Mas o vaivém sobre o IOF varreu a percepção positiva.

Entre os indicadores, a alta do Produto Interno Bruto (PIB), de 1,4% no primeiro trimestre, veio ligeiramente abaixo da mediana das estimativas da pesquisa do Projeções Broadcast, de 1,5%, mas alcançou o maior patamar da série histórica iniciada em 1996. A composição do PIB sugere que a atividade está resiliente e, numa leitura conjunta com os números surpreendentes da Pnad Contínua e do Caged em abril, indicam que o arrefecimento daqui em diante pode ser mais lento que o previsto.

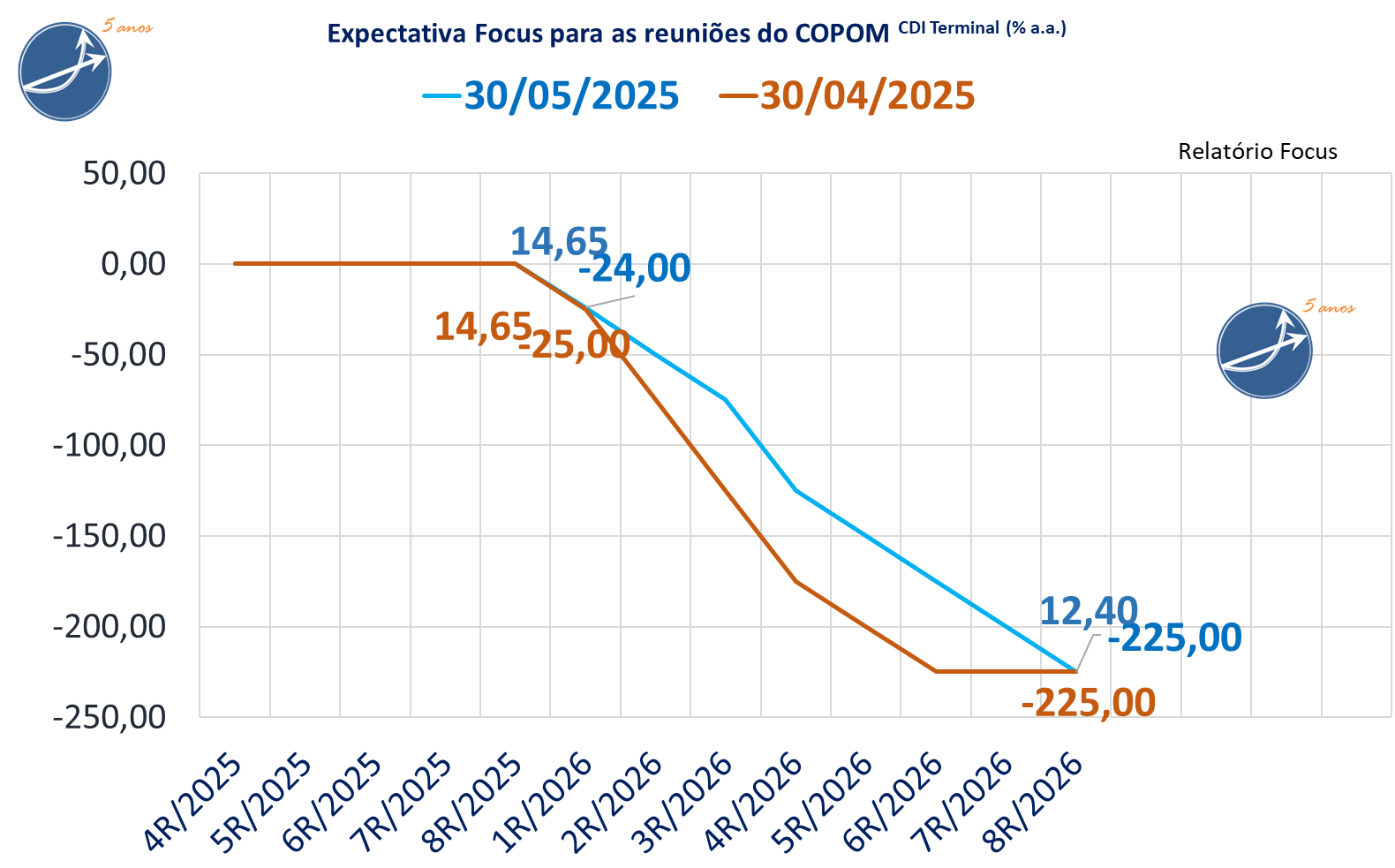

A perspectiva dos agentes é de que o ciclo de alta da Selic se encerrou, após a elevação da taxa básica de juros em 50 pontos-base, para 14,75% ao ano, em decisão unânime. “A economia deve começar a dar sinais de desaceleração no segundo semestre, que deve ter um crescimento quase nulo nesse período”, afirmou economista-chefe do Banco BMG, Flavio Serrano. “É o esgotamento do ciclo recente, além de uma política monetária mais apertada. A economia não sustenta esse ritmo de crescimento do primeiro trimestre”, acrescenta.