Relatório Mensal Carteiras de Investimento em Renda Fixa → Março de 2026

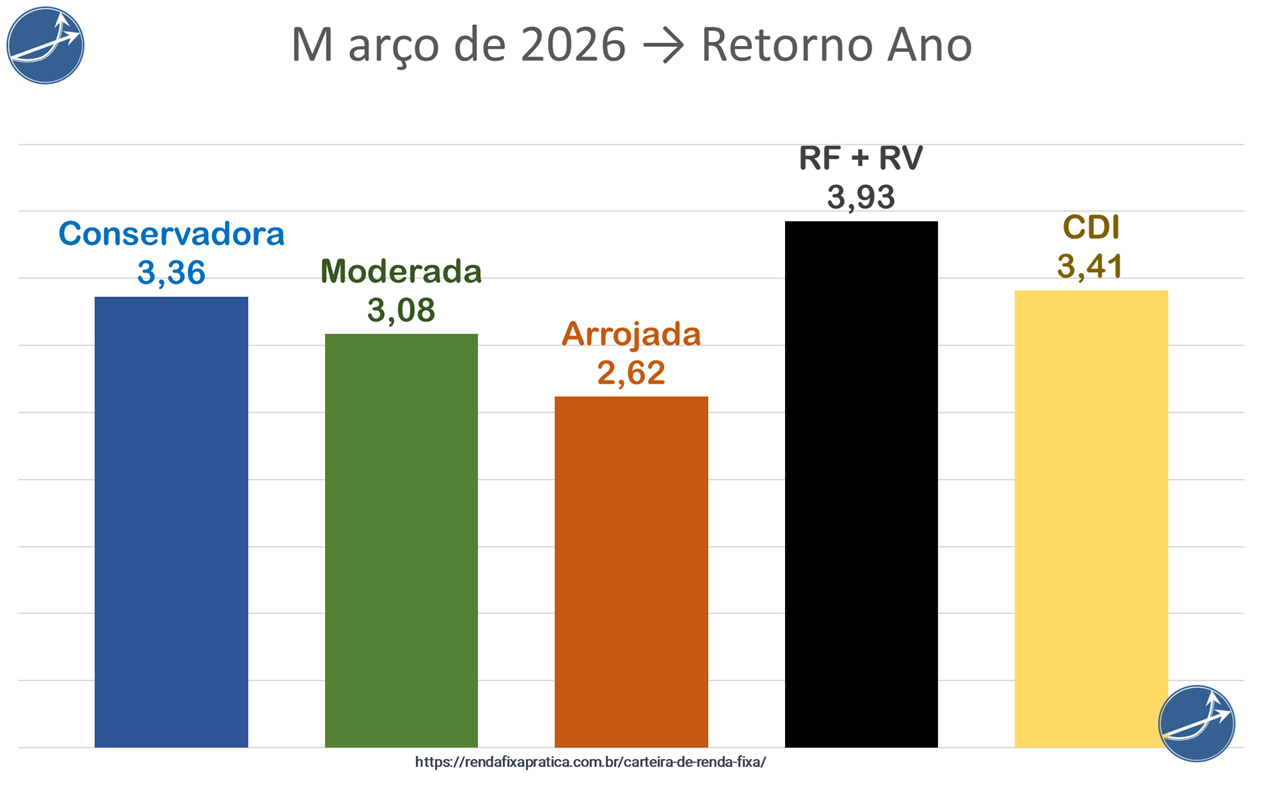

Retorno Acumulados das Carteiras de Renda Fixa

Retorno 12M

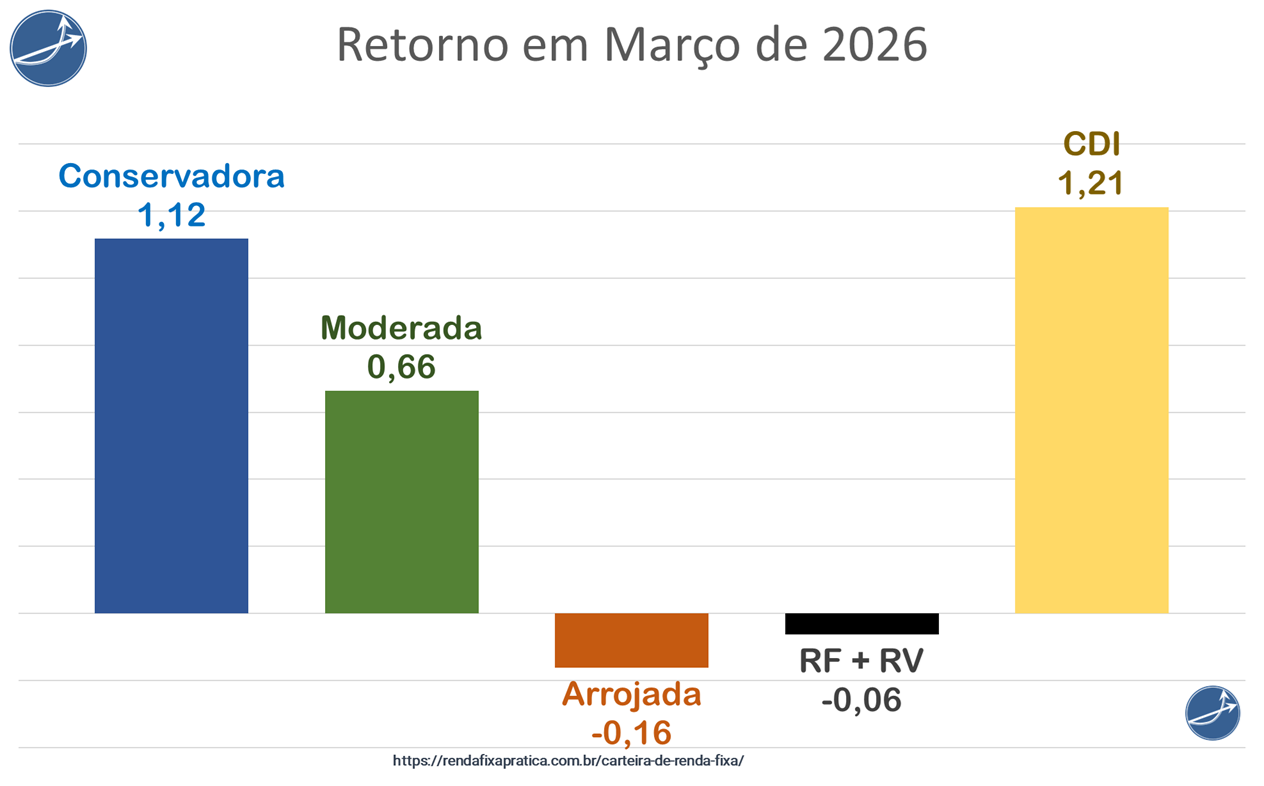

Retorno no Mês

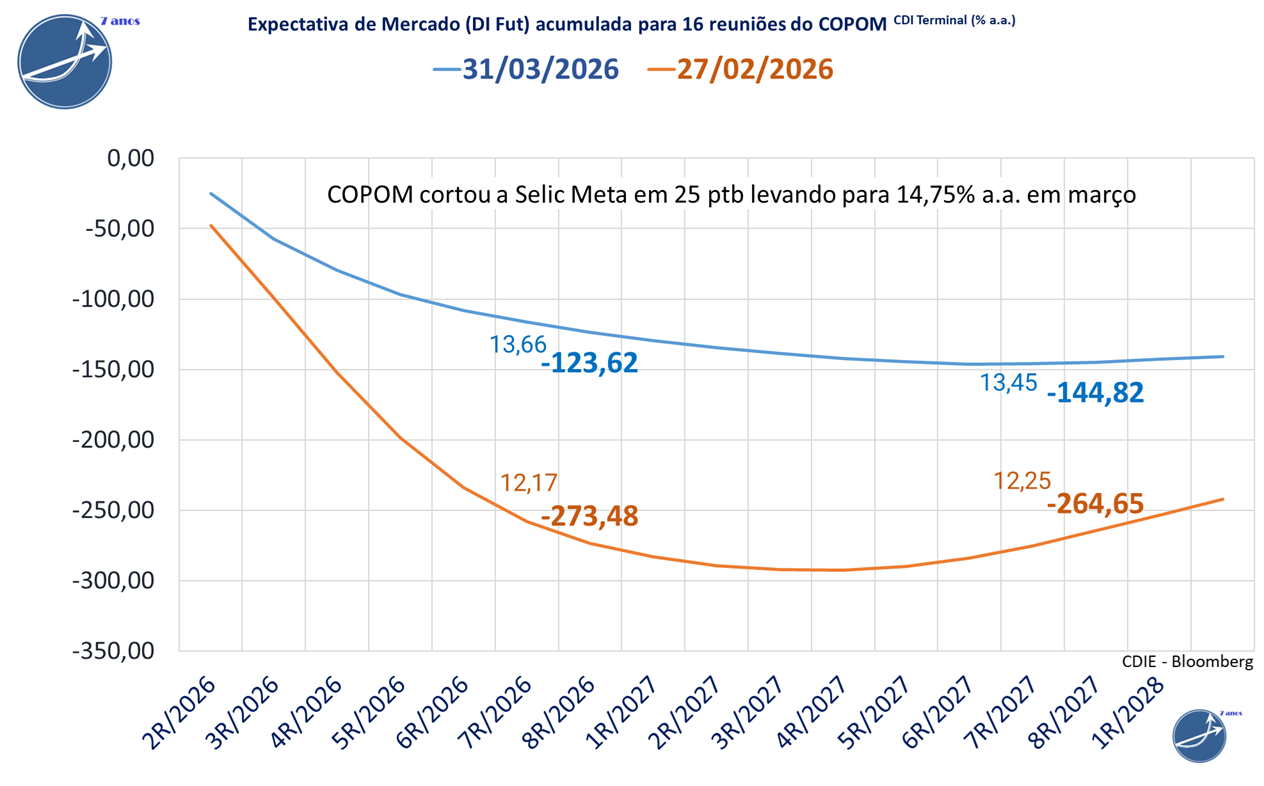

Expectativas de Mercado para atuação do Copom na Selic Meta

Expectativa de Mercado (DI Fut) acumulada para 16 reuniões do COPOM CDI Terminal (% a.a.)

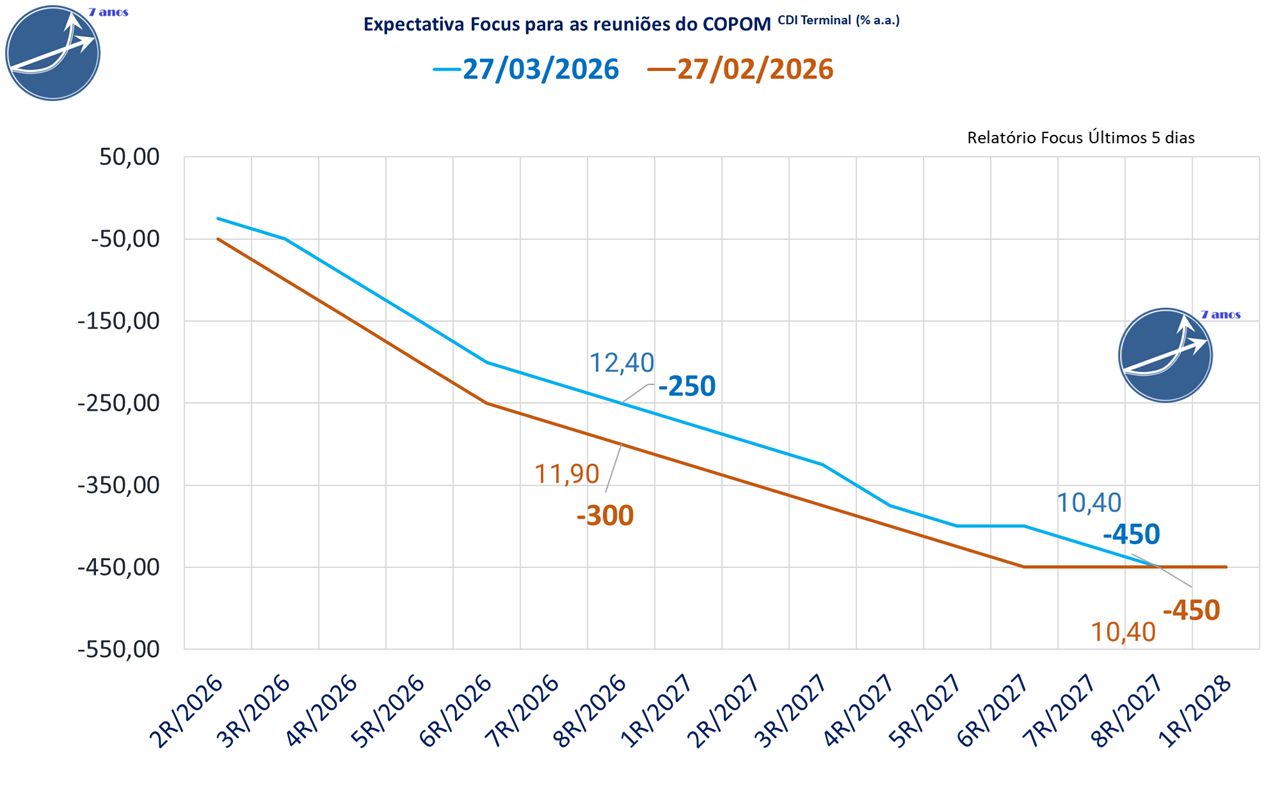

Expectativa Focus para as reuniões do COPOM CDI Terminal (% a.a.)

→ Comentários sobre os movimentos das Expectativas de Mercado (DI Futuro) e do Focus para atuação do COPOM

📉 Expectativas de Mercado para a Selic (DI Futuro da B3)

O mercado de juros futuros (DI da B3) reduziu suas expectativas de cortes na taxa Selic em relação à sexta-feira anterior.

Para o horizonte até a 8R/2027, a projeção acumulada de queda passou de -264,7 (12,25%) para -144,8 pontos-base (terminal de 13,66%).

Para as próximas 6 reuniões do Copom, a expectativa de corte reduziu de -273,5 para -123,6 pontos-base, com o CDI projetado para o fim de 2026 em 13,66%, ante 12,17% na semana anterior.

📊 Expectativas dos economistas(Boletim Focus-Mediana dos últimos 5 dias):

Para 2026, a mediana Focus aponta um CDI terminal de 12,40%, equivalente a -250 pontos-base de corte. .

Para o horizonte até a 8R/2027, a projeção acumulada considera -450 pontos-base de queda.

Rendimento Mensal dos Investimentos em Renda Fixa, Ibovespa e Dólar.

→ Comportamento dos Retornos de Investimentos em Renda Fixa

Março de 2026 foi marcado por um desempenho mais desafiador para a renda fixa, com clara diferenciação entre os indexadores. Os pós-fixados voltaram a se destacar positivamente, enquanto prefixados e títulos atrelados à inflação sofreram com a abertura das taxas e aumento da volatilidade, especialmente nos prazos mais longos. O crédito privado, medido pelos índices de debêntures, também apresentou desempenho fraco no mês.

📈 Juros Pós-fixados (CDI / Selic)

IMA-S (Tesouro Selic): +1,27%

IDA-DI (Debêntures CDI – Anbima): +0,46%

Pré 1 Ano: +0,39%

Pré 2 Anos: –0,83%

Pré 5 Anos: –2,08%

IPCA+ 2 Anos: +1,39%

IPCA+ 5 Anos: +0,28%

IPCA+ 10 Anos: –0,73%

IPCA+ 20 Anos: –3,26%

IDA-IPCA Infra: –1,37%

VNA IPCA+: +0,90%

Ibovespa: –0,70%

Dólar: +1,36%

O principal destaque de março foi a resiliência dos ativos pós-fixados, que voltaram a liderar o desempenho da renda fixa em um ambiente de maior aversão ao risco e abertura da curva. Em contrapartida, os títulos prefixados e IPCA+ de prazos longos foram os mais penalizados, reforçando a importância da gestão de duration em momentos de maior volatilidade. Na renda variável, o Ibovespa registrou leve correção, enquanto o dólar voltou a se valorizar no mês.

Atribuição de Performance (Performance Attribution) e Composição das Carteiras de Renda Fixa

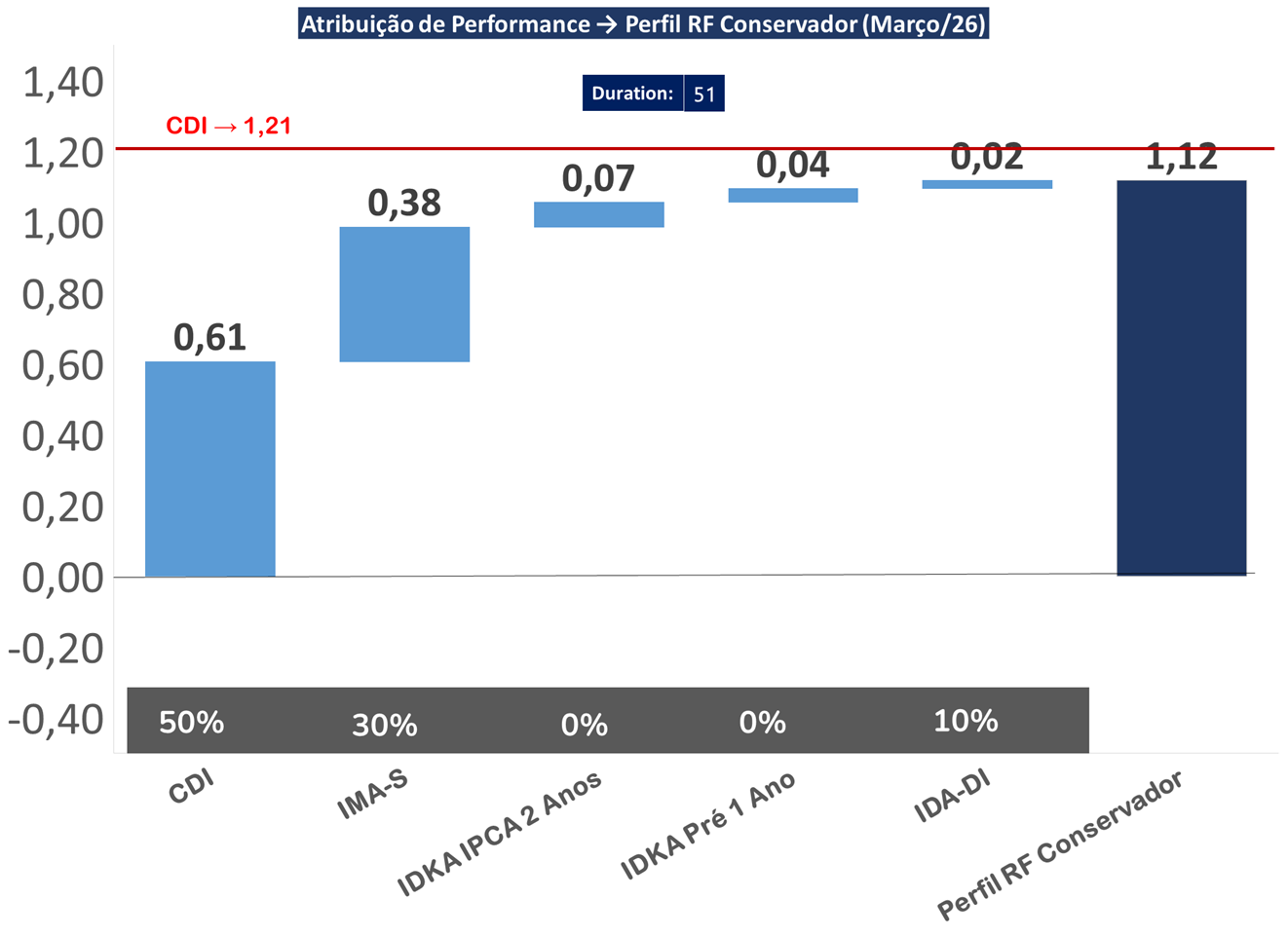

Carteira de Renda Fixa Conservadora

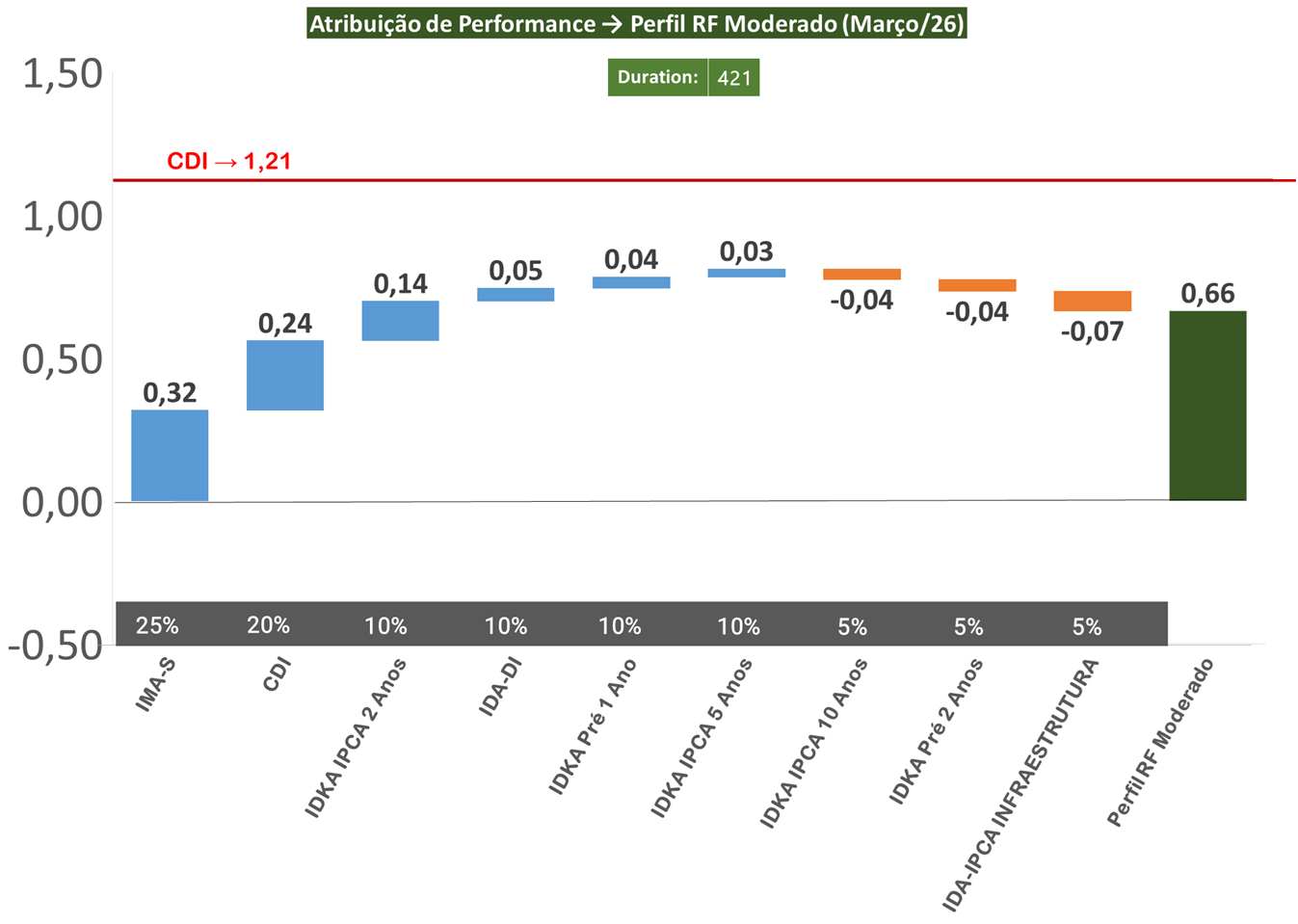

Carteira de Renda Fixa Moderada

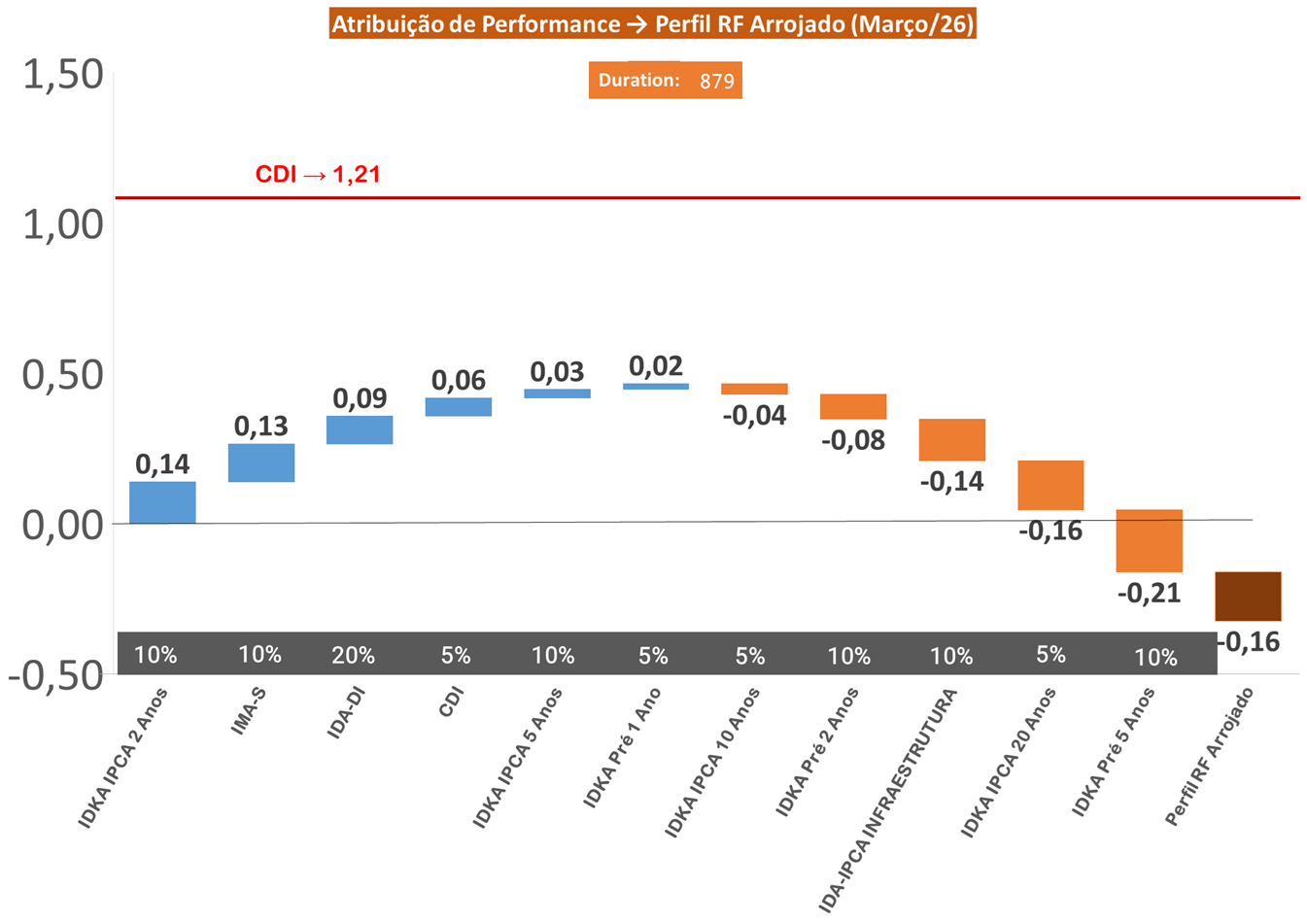

Carteira de Renda Fixa Arrojada

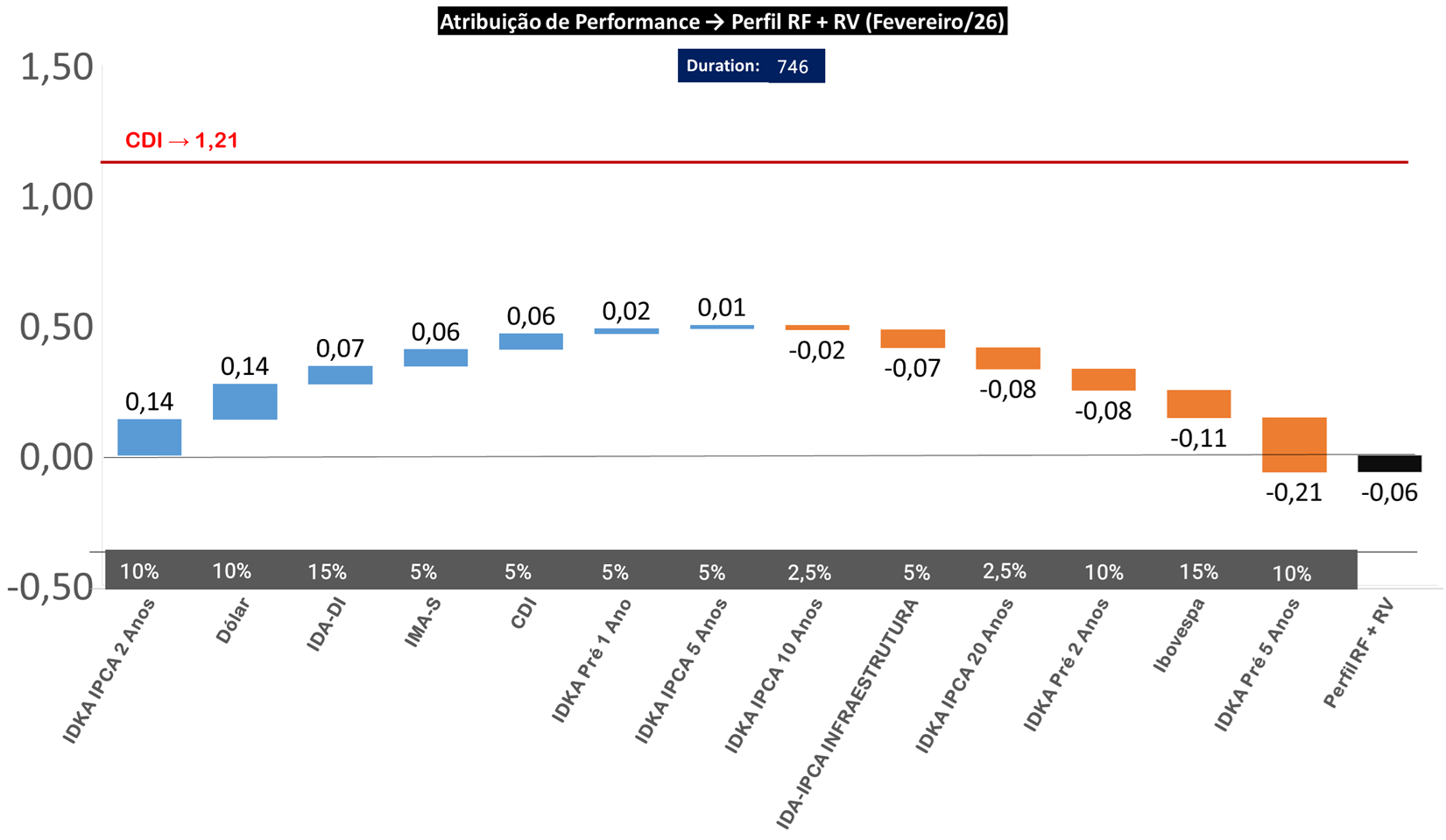

Carteira de Renda Fixa + Renda Variável

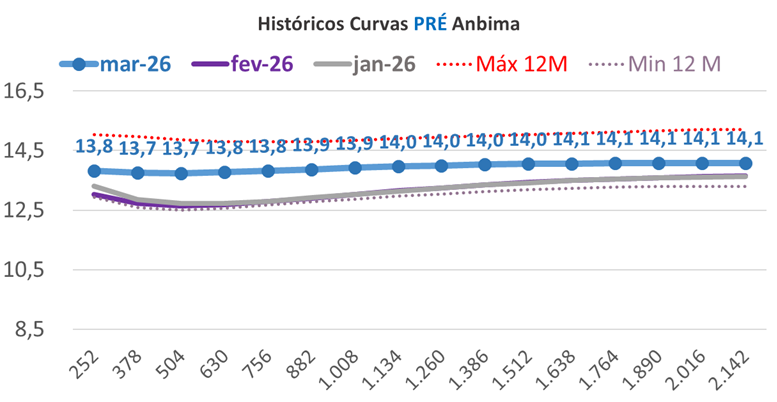

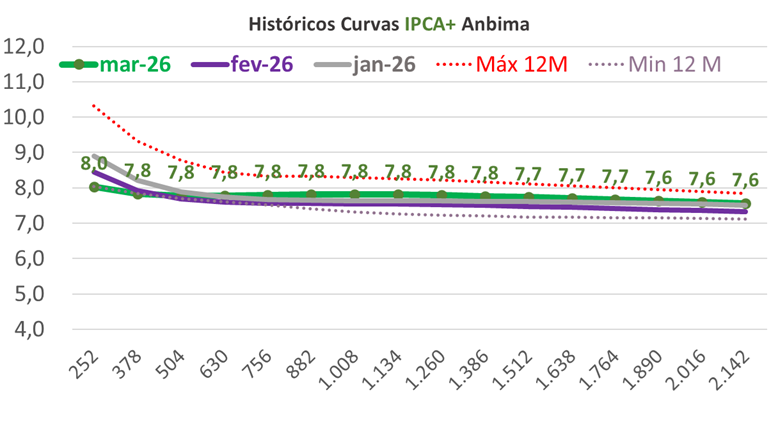

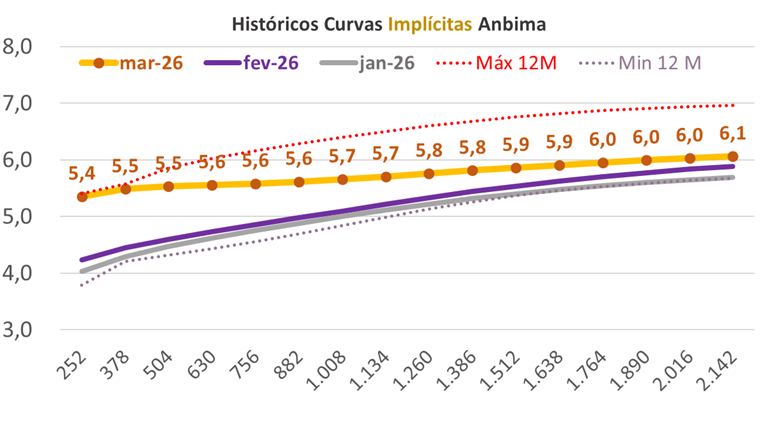

Curvas de Juros de Títulos Públicos Anbima ( ETTJ Svensson)

Prefixados

IPCA+

Inflação Implícita

→ Resumo Mensal das Notícias do Mercado de Renda Fixa

Resumo Mensal das Notícias do Mercado de Renda Fixa – Março de 2026

1. Panorama Geral

Março marcou uma virada relevante no ambiente de mercado, com deterioração do apetite global por risco devido à guerra no Oriente Médio, forte alta do petróleo, reforço de temores de estagflação global e busca por proteção em dólar. Diferentemente de janeiro e fevereiro, o cenário externo passou a atuar como vetor negativo dominante para os ativos, pressionando bolsas, moedas emergentes e, de forma bastante intensa, os juros futuros.

No Brasil, apesar da manutenção do fluxo externo para a Bolsa e do início técnico do ciclo de cortes da Selic em março, o mercado doméstico passou a reprecificar um ciclo de afrouxamento mais lento e cauteloso, em linha com o discurso do Copom e do presidente do Banco Central. O resultado foi uma abertura expressiva da curva de juros, com perdas relevantes nos vértices intermediários e longos ao longo do mês.

O Ibovespa teve sua primeira queda mensal após sete meses consecutivos de alta, enquanto o dólar encerrou março em leve alta. Ainda assim, no acumulado do primeiro trimestre, os ativos locais preservaram desempenho positivo, evidenciando certa resiliência relativa frente ao choque externo.

2. Semana a Semana

Semana 398 — 06/03

A primeira semana de março foi marcada por volatilidade elevada e início da reprecificação dos riscos externos. O noticiário sobre a intensificação do conflito no Oriente Médio elevou a aversão global ao risco, pressionando ativos de risco e favorecendo movimentos defensivos.

Nos juros futuros, começaram a aparecer sinais de abertura da curva, especialmente nos vencimentos mais longos, refletindo tanto o ambiente externo mais adverso quanto uma leitura de maior cautela para o ciclo da Selic.

Semana 399 — 13/03

A abertura da curva se intensificou, com o mercado incorporando de forma mais clara o impacto do salto nos preços do petróleo e da valorização global do dólar. O câmbio passou a influenciar diretamente as expectativas inflacionárias implícitas, pressionando juros reais e prefixados.

O debate doméstico sobre a política monetária ganhou viés mais conservador, com crescente percepção de que o ciclo de cortes recém‑iniciado será gradual e limitado, reforçando o movimento de alta das taxas futuras.

Semana 400 — 20/03

Nesta semana, o macro externo dominou completamente os preços, com os mercados globais reagindo à persistência da guerra, ao fechamento parcial do Estreito de Ormuz e ao risco de choques adicionais de oferta.

A curva de juros brasileira sofreu abertura intensa, com destaque para os vértices intermediários e longos. A sinalização do Fed de que a política monetária está “bem posicionada” para lidar com os efeitos da guerra não foi suficiente para aliviar os prêmios de risco, mantendo o ambiente defensivo.

Semana 401 — 27/03

Na última semana do mês, houve tentativa de estabilização com notícias de possíveis negociações para encerrar o conflito, o que trouxe alívio pontual ao apetite por risco. Ainda assim, os resultados acumulados de março permaneceram negativos.

Os juros futuros seguiram pressionados, refletindo a consolidação da leitura de um ciclo de baixa da Selic mais tímido, alinhado ao discurso do Copom e do presidente do BC. O fechamento do mês confirmou a forte abertura da curva desde o fim de fevereiro.

3. Expectativas de Mercado

- O início do ciclo de cortes da Selic em março foi interpretado como técnico e cauteloso, sem sinalização de ritmo acelerado.

- O mercado passou a precificar um afrouxamento mais limitado, com maior dependência do ambiente externo e da dinâmica inflacionária global.

- O choque do petróleo elevou as incertezas inflacionárias e reforçou uma postura defensiva na precificação dos juros.

4. Renda Fixa e Tesouro Direto

- Prefixados: foram os ativos mais penalizados no mês, refletindo a alta expressiva dos prêmios de risco e a revisão do cenário para a Selic.

- NTN‑B: sofreram com a combinação de abertura dos juros reais e maior incerteza inflacionária global, apesar do efeito positivo dos termos de troca para o Brasil.

- Curva de juros: março foi marcado por abertura muito relevante, com altas acumuladas próximas de 80 a 100 pontos‑base nos principais vértices desde o fim de fevereiro, conforme destacado no resumo mensal.

5. Panorama Ampliado (Resumo Broadcast)

O cenário descrito pelo Broadcast reforça o ambiente adverso do mês:

- Bolsas americanas registraram quedas expressivas em março, pressionadas pela guerra e pela disparada do petróleo.

- O dólar se fortaleceu globalmente, com alta do índice DXY.

- No Brasil, o Ibovespa caiu 0,70% no mês, interrompendo uma sequência de sete altas, embora tenha fechado o trimestre com ganho expressivo de 16,35%.

- O dólar subiu 0,87% em março, limitado pela entrada de fluxo externo e pelo desempenho do comércio exterior.

- Os juros futuros tiveram abertura intensa, refletindo ambiente externo adverso e expectativas mais conservadoras para a política monetária doméstica.

6. Conclusão

Março de 2026 foi um mês de reprecificação defensiva. O choque geopolítico no Oriente Médio reverteu o ambiente benigno observado no início do ano, elevou prêmios de risco e impôs uma correção significativa aos ativos, especialmente na renda fixa.

O mercado passou a operar com:

- maior sensibilidade ao cenário externo,

- menor convicção em um ciclo rápido de cortes da Selic,

- juros mais altos por mais tempo.

Apesar do estresse, o Brasil demonstrou resiliência relativa, sustentada por fluxo externo ainda presente e melhora dos termos de troca. Março encerra o trimestre como um ponto de inflexão: menos otimismo, mais cautela e uma curva de juros novamente carregada de prêmio.

Com colaboração do Copilot AI

RESUMO MENSAL: GUERRA NO ORIENTE MÉDIO PESA NOS ATIVOS E IBOVESPA VÊ QUEDA MENSAL APÓS 7 MESES

A sinalização do governo do Irã de que está pronto para encerrar a guerra desde que receba garantias contra novas agressões ampliou nesta última sessão de março o apetite ao risco nos mercados, que já se animavam mais cedo com a indicação do presidente dos Estados Unidos, Donald Trump, de que avalia terminar o conflito mesmo com o Estreito de Ormuz ainda parcialmente fechado. Mas os resultados acumulados no mês são inequívocos das tensões do confronto.

Os índices acionários de Nova York sucumbiram às crescentes preocupações sobre os desdobramentos da guerra no Oriente Médio e ao salto nos preços do petróleo – com valorizações acumuladas de 42,68% (Brent) e 51,27% (WTI) no período. Em março, o Dow Jones caiu 5,38%, o S&P 500 perdeu 5,09% e o Nasdaq recuou 4,75%. Já no primeiro trimestre, os índices caíram 3,58%, 4,63% e 7,1%, respectivamente.

A incerteza em torno do desenrolar da guerra também avivou temores de estagflação global, levando investidores a buscar abrigo no dólar. Assim, o índice DXY, que mede a divisa americana ante uma cesta de seis rivais fortes, teve alta de 2,41% em março.

Os mercados ainda acompanharam as perspectivas para os próximos passos do Federal Reserve (Fed, o banco central americano), após a instituição manter as taxas de juros inalteradas em sua última decisão. Nesta semana, o presidente do Fed, Jerome Powell, disse que a política monetária está “bem posicionada” para lidar com os impactos econômicos da guerra.

O macro externo continuou a dar o tom aos negócios domésticos neste fechamento de primeiro trimestre, mas em sinal inverso ao observado nos dois primeiros meses do ano, ainda que o fluxo externo – não interrompido para Brasil – tenha contribuído para suavizar o choque do petróleo sobre o mercado de ações. Assim, o Ibovespa teve sua primeira queda mensal (-0,70%) após sete meses consecutivos de ganhos. Contudo, entre janeiro e março ainda avançou 16,35%, melhor resultado trimestral desde o fim de 2020.

Nos demais mercados, o dólar acumulou alta de 0,87% no mês. “Em março, houve ingressos externos da Bolsa e fluxo comercial acima do padrão para o mês, mesmo com o conflito no Oriente Médio, o que impediu uma alta maior do dólar”, afirma o economista-chefe da Equador Investimentos, Eduardo Velho.

Em relatório, o Citi ressalta que o choque recente nos preços do petróleo impulsiona os termos de troca do Brasil e favorece o real, embora a moeda brasileira também seja sensível a episódios de aversão global ao risco. Pelas contas do banco, um aumento de 35% nos preços da commodity por três meses adiciona cerca de US$ 2,5 bilhões no superávit comercial brasileiro.

E os juros futuros saltaram até 100 pontos em março, refletindo tanto a cautela externa quanto apostas mais conservadoras para o ciclo da Selic. “Nosso curto prazo está refletindo um ciclo de baixa da Selic muito tímido, e a justificativa é a cautela apontada pelo Copom e pelo Gabriel Galípolo, associada ao mercado internacional”, avalia Étore Sanchez, economista-chefe da Ativa Investimentos. Em evento do qual participou ontem, o presidente do BC endossou perspectivas de que a calibração no juro iniciada em março vai continuar, mas em ritmo cauteloso.

Desde o final de fevereiro, a taxa do contrato de Depósito Interfinanceiro (DI) para janeiro de 2027 saltou quase 80 pontos-base. O DI para janeiro de 2029 disparou 100 pontos-base, e o DI para janeiro de 2031 subiu 77 pontos-base.

Fonte: Broadcast

Relatório de acompanhamento dos Rendimentos Mensais de Carteiras de Investimentos em Renda Fixa

Ressalto que trata-se de um projeto de cunho educacional, não existe sugestão ou indicação de investimento em nenhuma das carteiras.

É aprender sobre a Renda Fixa acompanhando o mercado, é ter a visão prática e real.

O intuito é contribuir para elevação das discussões sobre investimentos em Renda Fixa no Brasil.

Acreditamos que com a obrigação da Marcação a Mercado de vários ativos de Renda Fixa, fato ocorrido em janeiro de 2023, a necessidade do entendimento sobre comportamento dos ativos de Renda Fixa ficará ainda mais latente.