Outubro foi marcado pela acentuação na piora dos ativos brasileiros, com juros e dólar subindo fortemente e o Ibovespa registrando queda. Entre os principais destaques do mês estão o aumento da tensão entre Irã e Israel, que puxou o preço do petróleo para cima, incluindo a pressão de dados econômicos que trouxe incertezas sobre as políticas monetárias dos bancos centrais do Brasil e EUA, além das eleições americanas e o fiscal brasileiro.

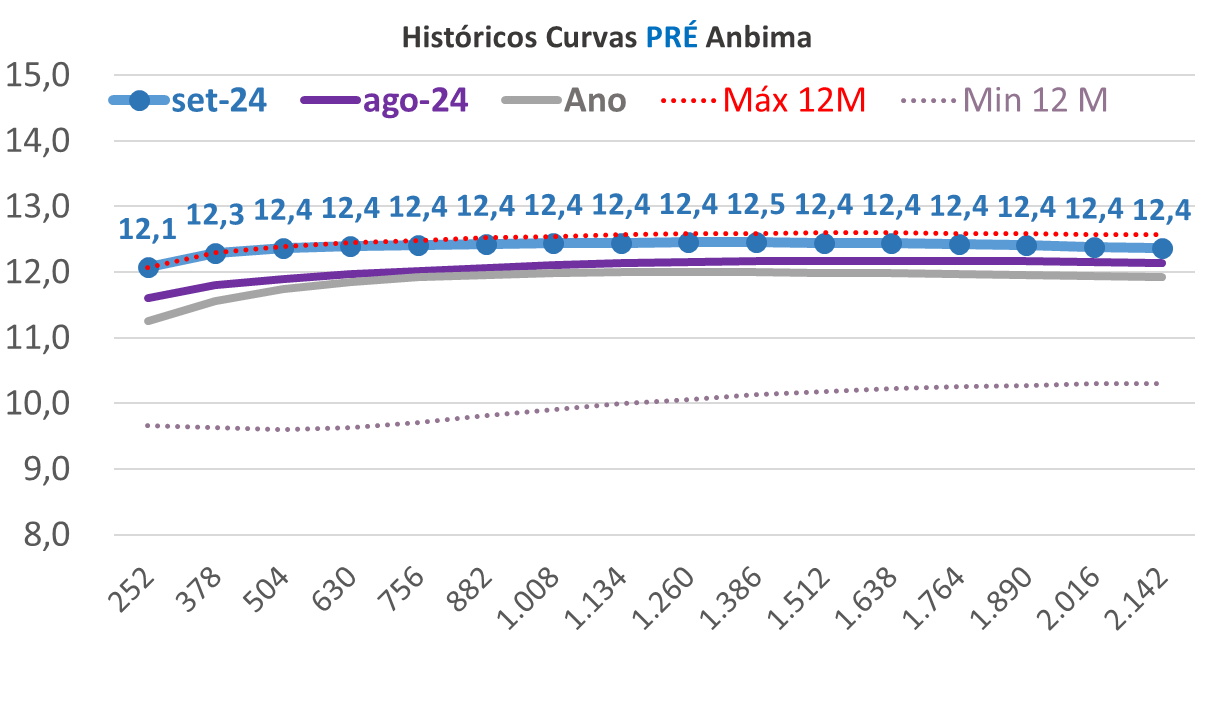

Em outubro, o Ibovespa registrou queda de 1,60%, enquanto o dólar à vista apresentou avanço de 6,13% (a maior desde junho, +6,43%). A taxa do contrato de Depósito Interfinanceiro (DI) para janeiro de 2026 terminou em 12,82% ante 12,32% no fechamento do dia 30 de setembro. A taxa do DI para janeiro de 2027 fechou em 12,99% ante 12,39% no fechamento do mês passado. E os juros do DI para janeiro de 2029 encerraram a 13,00%, de 12,49% no fim de setembro.

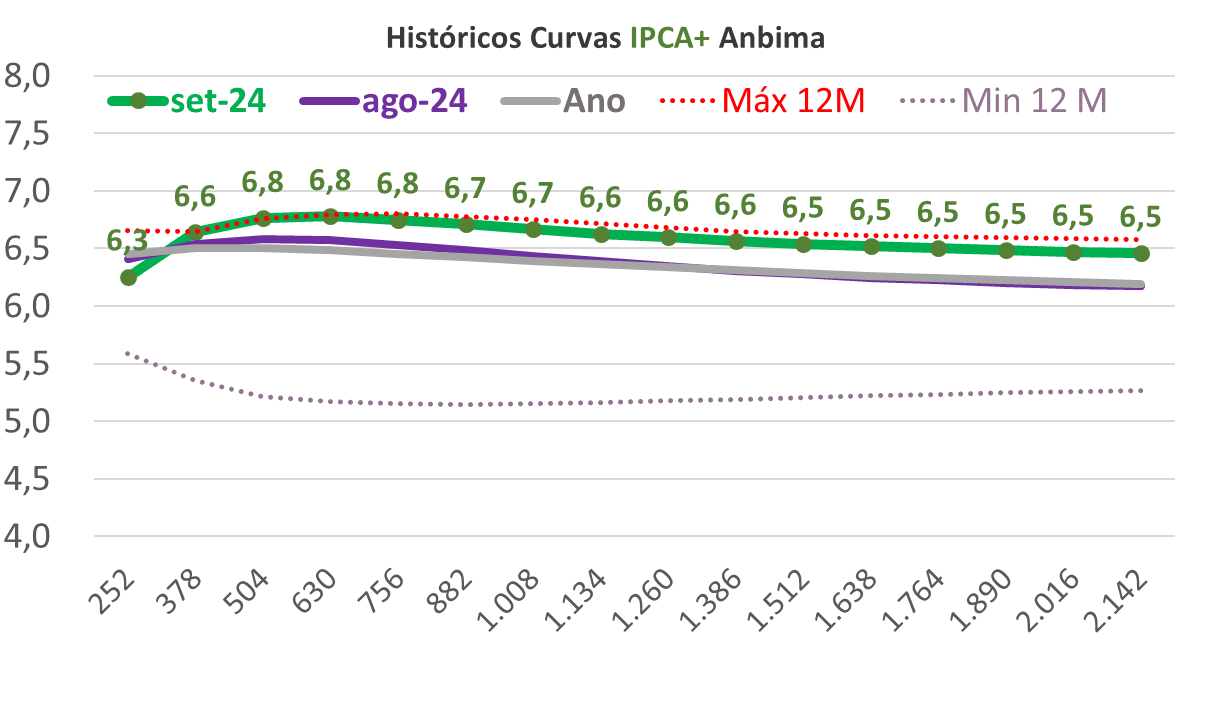

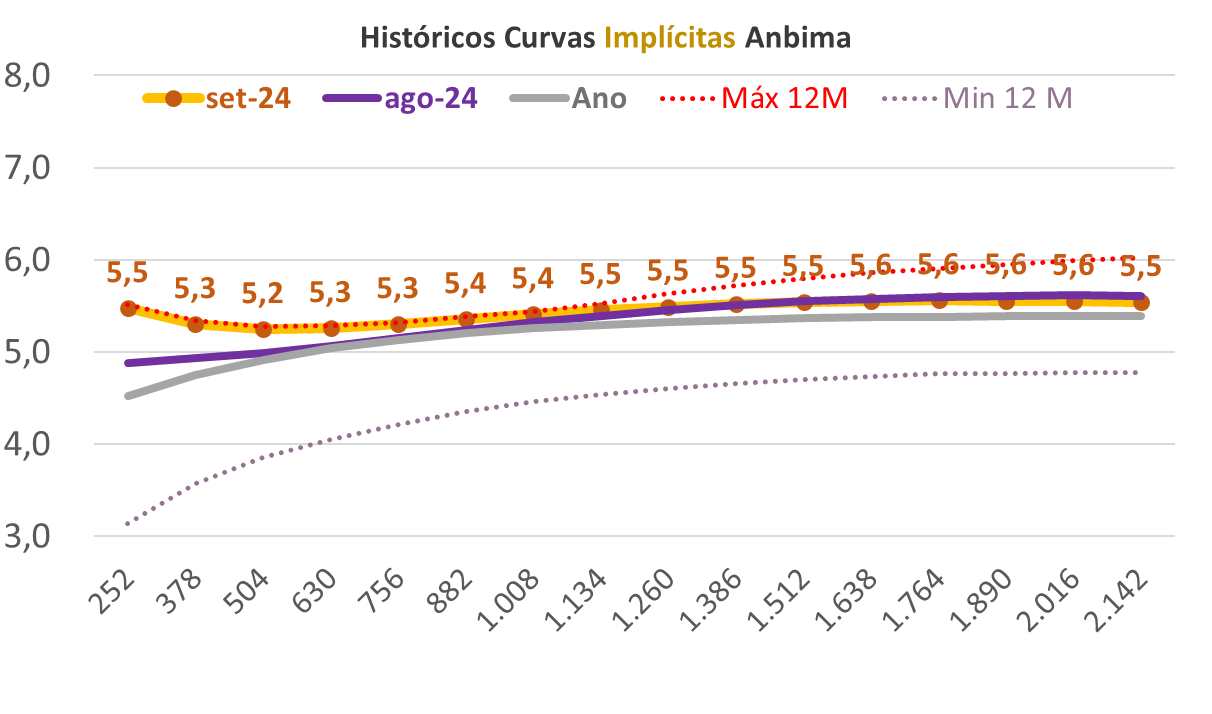

A forte alta das taxas dos contratos de juros futuros no Brasil foi motivada por alguns elementos. Um dos principais foi a abertura de juros nos Estados Unidos com dúvidas de como serão os próximos cortes pelo Federal Reserve (Fed, banco central dos EUA). A piora nos vencimentos mais curtos, no Brasil, veio com revisão do Relatório de Mercado Focus com inflação acima do teto da meta este ano e acima da meta de 2025, lembrou Rodrigo Marcatti, economista e diretor-presidente (CEO) da Veedha Investimento.

Na parte mais longa dos juros, o economista destacou que há incertezas generalizadas sobre o fiscal, com o mercado aguardando algum tipo de mudança de comportamento do governo em relação aos gastos. “Era esperado para esta semana algum anúncio que não veio. Uma comunicação do ministro da Fazenda, Fernando Haddad, considerada ruim, afetou também o dólar”, diz. Marcatti pontua ainda que o dólar já vem sendo pressionado pelas mudanças na tendência das eleições americanas, com o ex-presidente Donald Trump aparecendo na liderança das pesquisas e elevando o temor por medidas mais protecionistas que possam afetar o real.

O economista ressalta ainda que a Bolsa brasileira acaba sofrendo por tabela, com fluxo de investidor estrangeiro menor, com estrangeiro bastante cético com Brasil. “O próprio investidor local está olhando mais para renda fixa de olho nessa alta dos juros, títulos públicos e ativos que protegem da inflação. Um cenário que já vinha se desenhando em setembro acabou piorando em outubro”.

Para novembro, a Ágora Investimentos destaca que os investidores devem seguir de olho nos mesmos motivos que direcionaram os investimentos em outubro, priorizando as eleições nos Estados Unidos e o cenário fiscal interno. “No Brasil, 2025 caminha para ser um ano de baixo crescimento e inflação elevada, distante da meta do Banco Central. Em termos de juros, podemos dizer que, sem uma política fiscal austera o peso recai em cima da política monetária que deve se manter restritiva ao longo de todo próximo ano”, diz relatório da Ágora.