Renda Fixa Muito além do CDI. Existem boas oportunidades em outros caminhos.

Se observarmos o mercado de investimentos em Renda Fixa de uma forma geral, só existem três caminhos a serem seguidos: CDI, IPCA e Prefixado, que podem ser percorridos com diversos veículos: Fundos, LCI, LCA, CDB, LF Tesouro Direto, Debêntures, CRA, CRI, FIDC, etc. Cada veículo possui suas idiossincrasias seja tributação, despesas, tipos de riscos, fundo garantidor, liquidez, valor mínimo, enfim, particularidades que deverão ser levadas em conta após decidirmos o trajeto a ser seguido.

A grande maioria das ofertas no mercado de Renda Fixa diz respeito a ativos remunerados em CDI, mas será que existem outras boas oportunidades nos outros dois caminhos (Pré e IPCA)?

Neste artigo, quero despertar seu interesse sobre os caminhos. Seja a subida quase reta do caminho do % CDI ou dos não tão retilíneos altistas trajetos do Prefixado e IPCAs.

Para valerem as afirmações acima, partimos do princípio de que esses caminhos não levarão ao destino final (vencimento do ativo). Em todos eles, estamos levando em consideração a possibilidade (seja por necessidade ou oportunidade) de encerrar o passeio antes do fim.

Renda Fixa: Levar a Vencimento x Marcação a Mercado

Mas porque não considerarmos percorrer todo o percurso?

Imagine que deseja percorrer um caminho desconhecido de 1000 km (a pé para ser mais divertido, rs) . Por mais que você seja um ótimo vidente e tenha estudado outras estradas, desconsiderar as possibilidades de intempéries pode ser uma atitude não muito inteligente. Dependendo da adversidade e das condições da estrada desconhecida, pode ser que seja forçado a encerrar a jornada em um local ermo e difícil, muito embora também pode ocorrer de encontrar uma cabana confortável de uma bela(o) hospedeira(o) .De qualquer forma deve-se estar preparado para as duas situações (vai pelo encantamento com aquele que te hospeda, você encerre a viagem, mesmo sem a adversidade?)

Agora escrito de maneira decente para mundo dos investimentos: Imagine que deseja investir em um Ativo Prefixado com 5 anos para vencer. Por mais que você seja um ótimo vidente, desconsiderar as possibilidades de venda antecipada pode ser uma atitude não muito inteligente. Como os ativos sofrem o efeito da marcação a mercado e seus preços são atualizados às condições de mercado do momento, você pode se surpreender (positiva ou negativamente) com o resultado da operação dessas saídas intermediárias.

Por mais que saibamos que os históricos passados não revelam muito sobre o futuro, podemos utilizar ferramentas estatísticas e gráficos para comparar os comportamentos dos caminhos, dadas as circunstâncias acontecidas no passado. Caso aconteça algo novamente parecido (o que é pouco provável, pois mais certo é acontecer o pior ou o melhor) podemos esperar os impactos relativos para cada tipo de caminho.

Embora a grande maioria dos veículos prefira percorrer as estradas do %CDI, existem ótimos passeios pelos circuitos do IPCA e Prefixado com riscos condizentes.

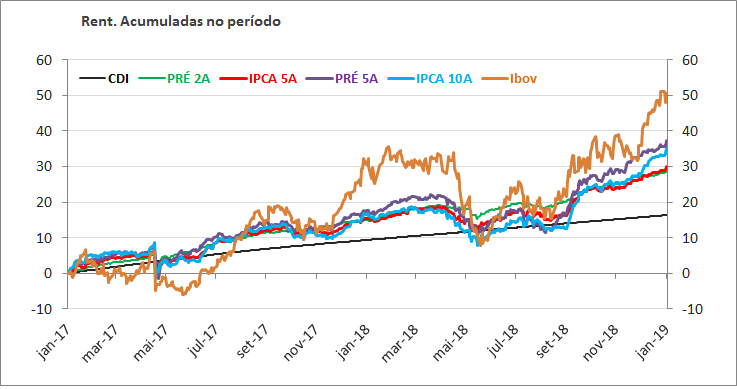

Bem, vamos analisar historicamente cinco tipos de trajetos, numa janela temporal dos dois últimos anos (31/01/2017 à 31/01/2019). Assim podemos verificar como as estradas foram construídas no período diante das circunstâncias geradas pela marcação à mercado. Trata-se de simulações históricas para o CDI, Renda Fixa Prefixada, Renda Fixa atrelada à inflação(IPCA) e Ibovespa.

Para tanto utilizaremos o CDI (CDB 100% CDI), os índices da Anbima: IDka Pré 2 anos, IDka Pré 5 anos, IDka IPCA 5 anos, IDka IPCA 10 anos; e, como parâmetro de comparação da Renda Variável, o Ibovespa (Bolsa de Valores).

Através dos IDkas da Anbima podemos calcular as rentabilidades oriundas dos movimentos nas curvas de juros nominal e real. Como os IDkas possuem uma duration constante, podemos verificar sua série histórica sem nos preocuparmos com o decaimento do prazo, consequência da diminuição do número de dias úteis até o vencimento. Lembrando que a duration está diretamente relacionada às variações nos preços, pois quanto maior a duração maior o impacto nos preços dadas às variações nas taxas.

Para facilitar as análises traremos os Resultados Brutos. Dependendo do veículo escolhido os resultados líquidos podem mudar consideravelmente (com ou sem IR, taxas, etc).

Nada melhor que gráficos para facilitar o entendimento.

Primeiro ponto: meu intuito é que entendam o comportamento (risco de mercado) de cada ativo conforme os acontecimentos do mercado. Procurem não focar na rentabilidade obtida, e sim, no caminho que o ativo percorreu!

Rendimentos acumulados da Renda Fixa e Ibovepa (Bolsa de Valores)

Agora alguns gráficos para analisarmos o comportamento dos ativos.

Os gráficos já dizem muitos sobre os ativos, então observem com atenção!

A primeira série de Gráficos traz os rendimentos diários e o Desvio padrão diário e anualizado do período inteiro.

Com um cálculo relativamente simples, o Desvio Padrão captura as oscilações de uma série de dados. Quando usada para avaliar o Risco de Mercado aplica-se o Desvio Padrão a uma série de retornos, geralmente as rentabilidades diárias. O mercado costuma chama de Volatilidade, ou simplesmente Vol.

Quanto mais agitada e intermitente a linha, maior o risco. Vejam que se o CDI fosse um paciente no monitor cardíaco, poderíamos comprovar seu falecimento (rsrsrsrs).

Essas imagens em sequência com quadros pequenos é melhor visualizada em tela cheia. Clique, mas não esqueça de voltar e continuar a leitura!

Gráfico Rentabilidades diárias da Renda Fixa e Ibovepa (Bolsa de Valores)

Na segunda sequência podemos verificar o mesmo desvio padrão (volatilidade) anualizado referente a uma janela móvel de 21 dias úteis. É uma métrica muito comum na avaliação de fundos de investimento.

Volatilidade da Renda Fixa e Ibovepa (Bolsa de Valores)

Os últimos gráficos trazem a maior perda acumulada no período (Máximo Drawndonw). Trata-se de uma visão que evidencia a maior perda ocorrida desde um ponto de máximo até um ponto de mínima em uma série histórica. Ou seja, mensura a maior queda de valor de um ativo, em porcentagem, entre um pico que ocorreu no passado e determinada data posterior.

DrawDown (Máxima Perda Acumulada) da Renda Fixa e Ibovepa (Bolsa de Valores)

Percebam que os ativos estão ordenados por Risco de Mercado.

O intuito deste artigo, apesar de forma superficial, é despertar o interesse dos investidores para novos caminhos da Renda Fixa, além do usual %CDI, apresentando os riscos (comportamentos dos trajetos) inerentes a cada mercado. Há boas possibilidades de retorno com riscos proporcionais, mas para isso deve-se entender como funciona a Renda Fixa.

Bora estudar mais sobre Renda Fixa? Assim poderá, com segurança, tomar uma decisão de forma consciente! Afinal a pior pergunta que um investidor pode se fazer a si mesmo é que não sabia que aquilo poderia ter acontecido. Assine nossas Análises Semanais, sempre às terças.

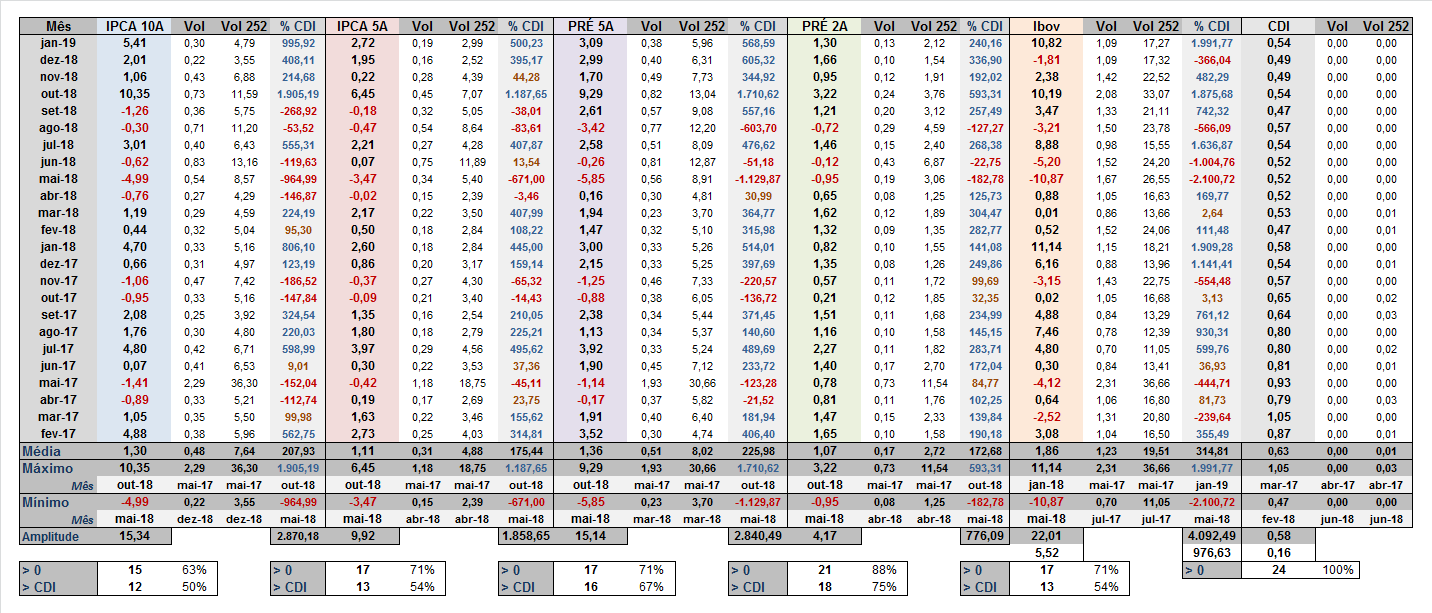

Para complementar, segue mais abaixo uma tabela com rendimentos mensais da Renda Fixa e o Ibovespa.

Confira também a Live que fiz com a galera da Mais Retorno sobre os Caminhos da Renda Fixa: Renda Fixa Além do CDI!

Rendimentos Mensais da Renda Fixa e Ibovepa (Bolsa de Valores)

Eu fico por aqui!

Muito obrigado pela audiência!

Aqui no Renda Fixa Prática possuímos vários artigos práticos sobre a Renda Fixa. Vale muito a leitura, confirma lá em Artigos!

A excelência é uma utopia, sempre há algo a melhorar!

Me mande um email com suas críticas, correções, sugestões, dúvidas e também elogios!

Forte abraço

Jefferson Figueiredo – CGA, especialista em Renda Fixa

Receba nossos Artigos assim que forem produzidos!

Preencha abaixo:

Jefferson Figueiredo, CGA CGE

Sou Especialista de Renda Fixa e Gestor de ativos há mais 17 anos. O objetivo do Renda Fixa Prática é ajudar na compreensão dos ativos de Renda Fixa.