VNA - Valor Nominal Atualizado dos títulos do Tesouro Direto.

Se você é investidor do Tesouro Direto deve procurar entender sobre o Valor Nominal Atualizado (VNA) destes títulos!

O Tesouro Selic (LFT), Tesouro IPCA (NTN-B) e Tesouro IGPM (NTN-C) possuem VNA!

Conhecem como o VNA é calculado?

Sabem que VNA IPCA e IGPM podem decrescer?

O VNA IPCA e IGPM podem acumular retornos negativos?

Qual o impacto da deflação nos investimentos em Tesouro IPCA?

Para vocês entenderem bem sobre Tesouro Selic, Tesouro IPCA e Tesouro IGPM vocês devem conhecer o que influencia o comportamento do Valor Nominal Atualizado – VNA destes títulos.

VNA, indexadores:

- Selic – Taxa básica de Juros da economia

- IPCA: Índice de Preços ao Consumidor Amplo, medido pelo IBGE.

- IGP-M: Índice Geral de Preços do Mercado, medido pela FGV.

O que é VNA?

Se você é investidor do Tesouro Direto, é essencial entender o conceito de Valor Nominal Atualizado (VNA) dos títulos públicos. O VNA é um índice acumulado que representa a valorização diária de um indexador, como a Selic, o IPCA ou o IGP-M. Neste artigo, vamos explorar o que é o VNA, como ele é calculado e sua importância para os investidores em renda fixa e finanças pessoais.

O Valor Nominal Atualizado (VNA) é um número índice que reflete a valorização diária de um título público pós fixado. Ele começa com um valor base, geralmente R$ 1.000,00, na data de emissão do título e é ajustado diariamente de acordo com o indexador ao qual está atrelado.

Só por curiosidade, no caso de um ativo Prefixado, como o Tesouro Prefixado (LTN), o valor de resgate ou valor de face, é chamado de Valor Nominal – VN.

Se quiser consultar um texto técnico para aprofundamento, segue a Metodologia da Anbima.

A Anbima (Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais) é responsável pela atividade de produção e difusão de informações estatísticas, o que reforça seu papel de entidade autorreguladora do mercado de renda fixa.

Ela divulga diariamente o VNA que é usado por praticamente todas as instituições financeiras e pelo próprio Tesouro Nacional.

Importância do VNA para investidores

Entender o VNA é crucial para investidores em renda fixa, pois ele influencia diretamente o valor de resgate dos títulos. No caso de títulos atrelados ao IPCA ou IGP-M, o VNA pode até acumular retornos negativos em períodos de deflação, o que afeta o rendimento final do investimento. Para quem está planejando suas finanças pessoais, é importante considerar como a inflação impacta o VNA e, consequentemente, o retorno dos investimentos.

Como é calculado o VNA?

VNA do Tesouro Selic

Começaremos com o Tesouro Selic (LFT) que possui o VNA corrigido pela Taxa Selic.

A Taxa Selic é utilizada como referência para o cálculo das demais taxas de juros cobradas pelo mercado e para definição da política monetária praticada pelo Banco Central do Brasil. A taxa meta é definida pelo Comitê de Política Monetária que se reúne a cada 45 dias.

Acho que mostrando as tabelas e o comportamento dos indexadores, entenderão mais facilmente a acumulação do Valor Nominal Atualizado.

Lembrando: a prática sempre facilita o entendimento! Esse é o objetivo do Renda Fixa Prática.

Começamos com o VNA Selic, em que a conta é simples:

VNA atual = VNA inicial * Fator de Acumulação entre a data base (inclusive) até a data de negociação/resgate(exclusive).

VNA 29/08/2018 = R$ 1.000,00 * 9,680622253 = 9.680,622253

Como o Fator de Acumulação é formado?

O fator de acumulação começou com 1 lá em 03/07/2000 para o VNA Selic e a Taxa Selic foi 17,26% a.a..

No dia seguinte 04/07/2000, a Taxa Selic divulgada foi de 17,22% a.a.

Agora é calcular a Taxa equivalente para 1 (um) dia, em fator, e multiplicar pelo fator anterior:

Fator diário03/07/2000 para 17,26% a.a. = (1+ 17,26%)^(1/252) = 1,0006306842.

.

VNA 04/07/2000 = R$ 1.000,00 * (1 03/07/2000 * 1,000632040 [fator d-1 → 03/07/2000] = 1,000632040 )= 1.000,632040.

Nós também podemos simplesmente fazer a conta partir do VNA anterior:

VNA 29/08/2018 = VNA 28/08/2018 * Fator da Taxa Selic 28/08/2018 dia

VNA 29/08/2018 = 9.678,239470 * [Selic 28/08/2018 6,40% a.a. = (1+ 6,40%)^(1/252) = 1,0002462] = 9.680,622253

Para facilitar o entendimento segue uma tabela com os valores do VNA Selic divulgados pela Anbima:

Enquanto a Taxa Selic for 6,40% a.a., o fator de acumulação diário será 1,0002462.

Aproveitando o gancho, queria relatar que o CDI acumulado divulgado pela Cetip, segue a mesma sistemática de calculo do VNA Selic. Ao invés de Taxa Selic a.a., no caso do CDI usa-se o Taxa CDI a.a.

VNA do Tesouro IPCA

Agora requer uma pouco mais de atenção!

Vamos começar nossa conversa sobre o VNA IPCA que é usado pelo Tesouro IPCA (NTN-B).

Antes de tudo gostaria de chamar muita atenção na diferença dos cálculos do Tesouro Direto em relação aos da Anbima!

O VNA IPCA da Anbima tem o pro-rata calculado em dias úteis e o do Tesouro Direto em dias corridos. Só existe coincidência no VNA IPCA nos dias 15 úteis de cada mês!

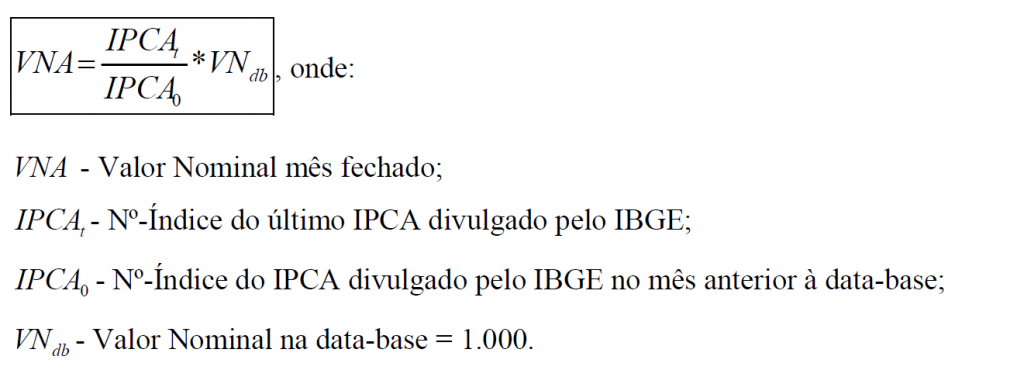

O VNA IPCA mostra o valor acumulado no período corrigido pelo IPCA desde 17/05/2000. O IPCA é um índice de inflação divulgado mensalmente pelo IBGE – Instituto Brasileiro de Geografia e Estatística. Ele é o indicador oficial de inflação do governo brasileiro.

Para saber mais sobre o IPCA, acesse esse PDF do Bacen: FAQ 02-Índices de Preços no Brasil. Aliás uma pena o Bacen não disponibilizar mais esses FAQs no site da instituição, ao menos que não encontrei.

A sistemática do fator é bem parecida com a do VNA Selic, só que ao invés da Taxa Selic (que é anual a.a.) o indexador é o valor mensal da inflação medida pelo IPCA.

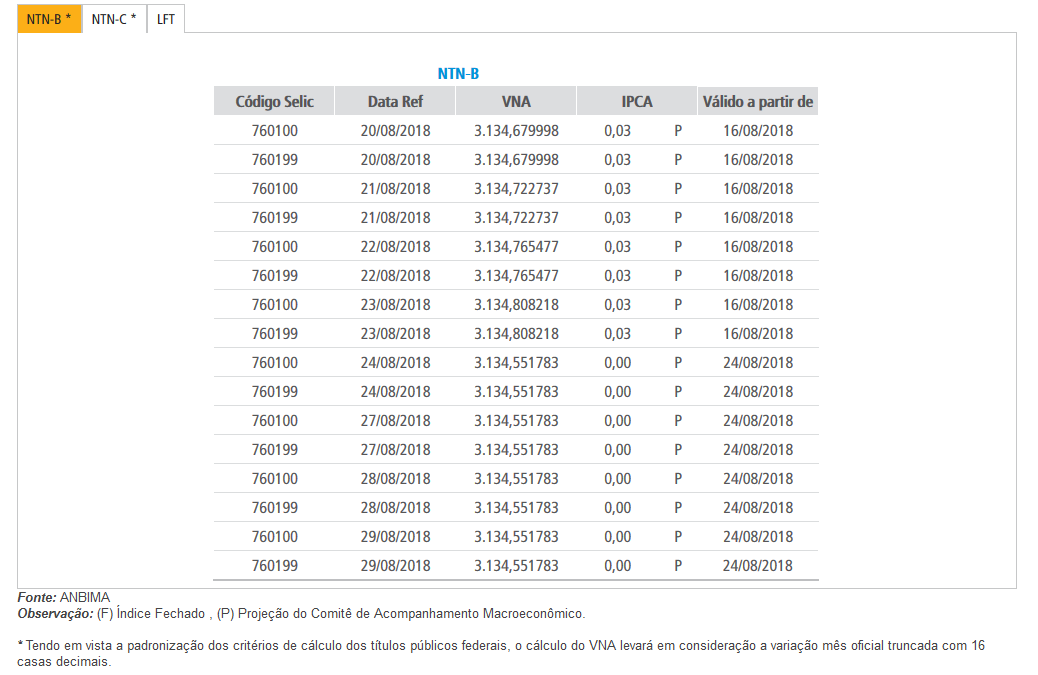

Vou começar mostrando a tabela com os valores divulgados pela Anbima para depois introduzir as fórmulas.

Observem que para cada dia, possuímos os mesmos dados variando o Código de cadastro do ativo na Selic – Sistema Especial de Liquidação e Custódia. Essa duplicidade é irrelevante para nós.

Para cada dia a Anbima divulga o valor do VNA, do IPCA em % a.m, se estamos utilizando um IPCA Projetado (P) ou o IPCA definitivo/fechado (F) e a partir de que dia este IPCA Projetado ou Fechado passou a ser utilizado.

Vamos por partes (feito Jack Estripador)!

IPCA Fechado (F) X IPCA Projetado (P)

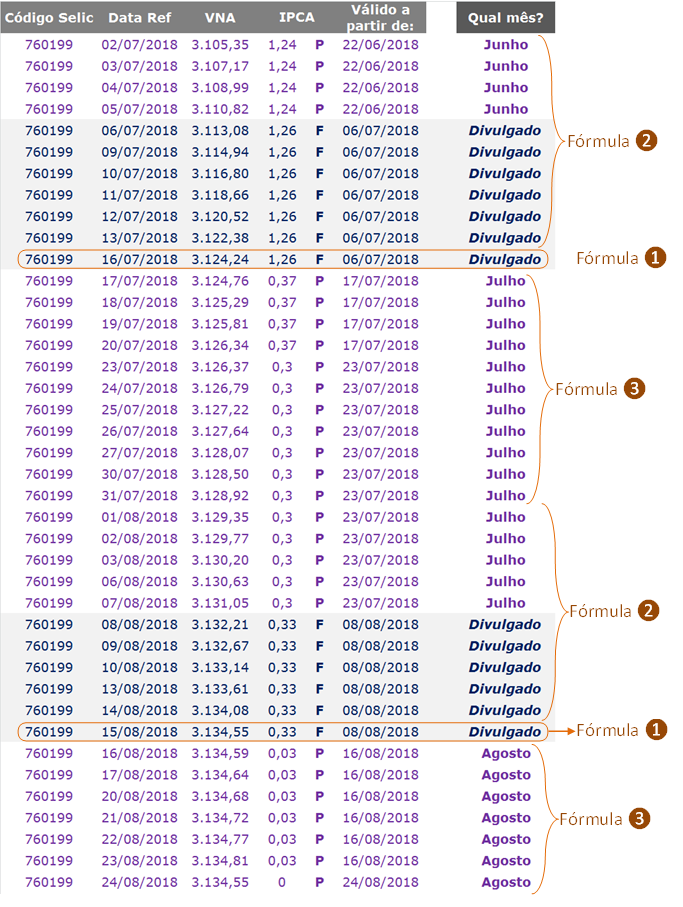

A variação mensal do IPCA é divulgada pelo IBGE na primeira quinzena do mês, geralmente até o 5º dia útil do mês corrente sendo referente ao mês anterior. Do dia em que ele é divulgado até o 15º dia útil do mês utiliza-se o IPCA (F).

A Anbima convencionou com os agentes do mercado que para o período em que não é conhecido o valor oficial do mês (Fechado), deve-se utilizar a projeção do IPCA calculada com base na média coletada junto ao Comitê de Acompanhamento Macroeconômico da Anbima. As projeções são coletadas junto ao mercado e informadas a cada divulgação do IPCA-15 e do IPCA final.

O IPCA (P) é utilizado no intervalo posterior 15º dia útil do mês até a divulgação do próximo IPCA no mês seguinte.

Neste período de utilização das projeções, ora utilizamos a projeção do IPCA do mês anterior, ora do mês corrente.

Vamos a uma tabela da Anbima com intervalo maior. Assim entenderão rapidamente a diferença entre o P e F, bem como a que mês se refere à projeção!

Agora vamos às fórmulas.

São três fórmulas distintas (Anbima) para o cálculo do VNA IPCA a depender do período:

Não percam muito tempo com elas, nem tampouco fiquem espantados!

Decorar essas fórmulas não é aquilo que espero de vocês, até porque a computação resolve todos esses cálculos para nós!

Continue a leitura e mais abaixo saberão o que é realmente importante!

A matemática é somente para conhecimento. Não é o mais importante para o entendimento do VNA.

Fórmula ❶: Data do cálculo coincide com o décimo quinto dia do mês (mês fechado).

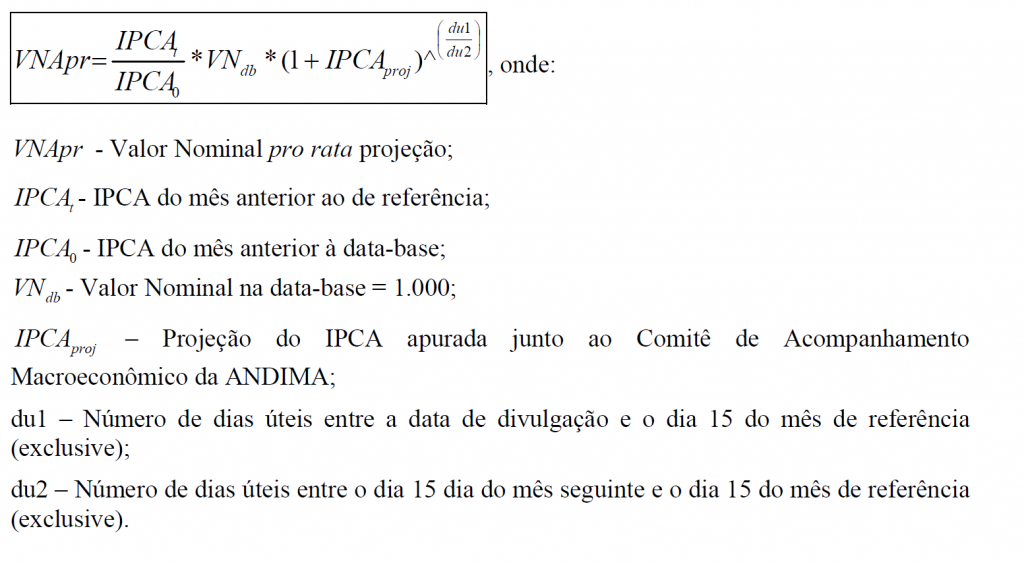

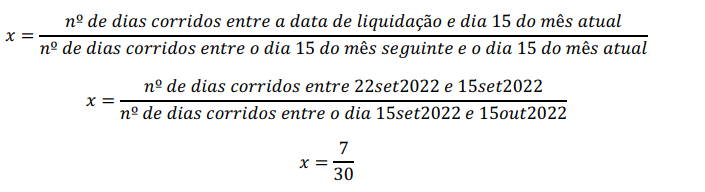

Fórmula ❷: Data do cálculo anterior ao décimo quinto dia do mês usando IPCA (P) ou IPCA (F). Fechado (informado com 16 casas decimais!) se já divulgado, Projeção se ainda não.

Fórmula ❸: Data do cálculo posterior ao décimo quinto dia do mês, usa-se IPCA (P). Neste período sempre projeção.

No caso do Tesouro Direto os dias (du1 e du2) da fórmula são em dias corridos (dc1 e dc2)

Se olharem a tabela anterior encontrarão indicadores informando qual fórmula está sendo utilizada para calcular o VNA.

Ufa! Acabaram as fórmulas…

Vamos ao que mais interessa sobre VNA?!

Vamos ao que interessa mais! O que quero que vocês entendam sobre o VNA:

- O que acontece com o VNA quando ocorrem alterações nos valores do indexador.

- A dinâmica sempre positiva do VNA da SELIC, mudando somente a velocidade (nível de Taxa).

- O VNA IPCA e IGPM podem decrescer diferentemente do VNA Selic.

As explicações técnicas como fórmulas e comportamentos do VNA IGPM segue o mesmo padrão do VNA IPCA. A única diferença está no tipo de indexador de inflação utilizado. Outra justificativa para o não aprofundamento do VNA IGPM está no fato de não haver mais ofertas do Tesouro IGP-M, papel que utiliza o VNA IGPM.

Podem ficar tranquilos, entendendo o comportamento do VNA IPCA, entenderão o VNA IGPM.

Vamos às demonstrações.

O VNA Selic é utilizado no cálculo do preço do Tesouro Selic (LFT). Sabendo que ele sempre segue em frente! O que faz ele acelerar ou desacelerar?

As mudanças na Taxa Selic é que alteram a velocidade de crescimento do VNA Selic. Então a cada corte ou aumento da Selic, feita pelo Comitê de Política Monetária – COPOM, é que o nível de Taxa Selic é modificado.

Vamos a Tabela com VNA Selic:

Dia 23/01/2015 foi implementado uma alta de 0,50%, conforme estabelecido pelo COPOM. Acelera o crescimento do VNA Selic de 1,00043739 para 1,00045513

Já no dia 21/10/2016 foi a vez de um corte de 0,25% na Taxa Selic. Diminui a velocidade da acumulação. De 1,00052530 para 1,00051660.

Agora o que acontece com VNA IPCA quando acontecem mudanças nos níveis de inflação?

Como viram anteriormente, dependendo do período, o VNA será calculado utilizando o IPCA divulgado (Fechado) ou uma expectativa dada pelo mercado (Projeção). Tanto as projeções mudam conforme são capturadas, quanto o IPCA divulgado pode ser bem diferente do que está sendo projetado.

Além do mais, podem acontecer períodos de deflação, em que ocorre a inflação negativa, ou seja, o índice inflacionário mostra a redução no valor das mercadorias e serviços. Não é usual e acontece com mais frequência com o índice IGP-M.

Vamos aos números do VNA IPCA.

Na tabela mais abaixo, demonstro vários recortes temporais para podermos analisar os casos mais relevantes: aumento e reduções durante a projeção, as diferenças entre projetado e o divulgado (oficial) e deflação.

Fiquem atentos aos retângulos laranjas. Reparem o que ocorre com as rentabilidades do VNA no dia em que ocorre alteração no valor do IPCA.

Reparem que se o IPCA, seja projetado ou fechado, subir de um dia para o outro, o VNA IPCA acelera. Se o valor do IPCA reduz, VNA desacelera e dependendo do nível da queda do IPCA o VNA pode até decrescer, ou seja, fica menor (rentabilidade negativa).

No período de deflação fica clara a redução do VNA IPCA. Enquanto perdurar a deflação o VNA vai caindo.

O Tesouro IPCA (NTN-B) remunera a variação do IPCA (VNA) mais uma Taxa Prefixada. Por isso é muito importante entender o comportamento do VNA IPCA. NTN-B é um título híbrido, pós-fixado + prefixado.

O VNA IPCA traz parte do ganho do Tesouro IPCA (NTN-B). O VNA representa a parte pós-fixada deste título público, a parcela referente ao IPCA.

Agora vamos analisar os três VNAs (Selic, IPCA e IGP-M) como se fossem ativos.

Cada Tabela ou Gráfico a seguir, trará o comportamento e a remuneração dos VNAs.

Rentabilidades acumuladas pelo VNA (Selic, IPCA e IGP-M) e CDI

VNA: IPCA, IGP-M, SELIC e Série do CDI

Baixe o Histórico de VNA!

Cada linha representa o retorno acumulado diariamente da Selic, CDI, IPCA e IGP-M desde julho de 2000.

Repare como o CDI e a Selic andam juntas!

A inflação medida pelo IGP-M foi maior que o IPCA no período! Verão isso na tabela mensal também!

Vamos aos retornos mensais obtidos pelos VNAs.

Rendimentos Mensais VNA (Selic, IPCA e IGP-M) e CDI

Observem a diferença marginal na rentabilidade total da Selic versus o CDI. Muitos perguntam qual a diferenças dessas duas Taxas? Na prática, para o investidor é indiferente!

Reparem que o VNA IGPM possui mais retornos negativos, reflexo de maior incidência da deflação. Cada indicador (IPCA e IGP-M) possui uma metodologia própria de coleta e divulgação. Podem ser consultadas no IBGE e FGV, respectivamente.

O desvio padrão dos retornos mensais do VNA IGP-M é maior do que do VNA IPCA. Isso sugere que a inflação medida pelo IGP-M possui movimentos mais bruscos (mais volatilidade).

Quem investiu em um ativo que remunera exatamente a Selic (Ex. Tesouro Selic) conseguiu um retorno de 6,41% a.a. acima do VNA IPCA. Ou seja, obteve uma Taxa real de 6,41% a.a. no período iniciado em setembro de 2000.

Amigos para complementar nosso estudo sobre o VNA e demonstrar a importância do seu entendimento, vamos analisar o retorno do Tesouro IPCA e separar o retorno que vem do VNA IPCA do retorno que vem da Taxa.

Quando adquirimos o Tesouro IPCA (NTN-B) receberemos a variação do IPCA via VNA mais uma taxa prefixada. O retorno é inflação mais X% a.a..

No nosso caso real, compramos uma NTN-B 15/08/2018 a taxa de 5,9575% a.a. no dia 20/12/2016 e carregamos o ativo até o vencimento.

Tesouro IPCA (NTN-B) o que é ganho de Inflação e o que é da Taxa:

Podemos ver que o resultado da operação no período foi de 16,85%. Se o valor acumulado pelo VNA IPCA no mesmo período foi de 6,22%. Logo, em termos reais (ou seja, acima da inflação), nossa operação obteve 10,0% no período.

Reparem que nossa NTN-B (Tesouro IPCA+) rendeu, em termos anuais, exatamente 5,9575% a.a mais o IPCA 3,73% a.a. Carregamos até o vencimento, então recebemos os 5,9575%a.a.!

Observem que o CDI conseguiu superar a inflação em 4,8451% a.a..

CDI = IPCA(%a.a.) + 4,8551% a.a.

Observamos na prática um conceito muito utilizado pelos investidores, o ganho real, que é aquele retorno que supera a inflação.

Conclusão

O VNA é um componente essencial para entender a valorização dos títulos públicos pós-fixados. Investidores, assessores de investimentos e planejadores financeiros devem estar atentos a como o VNA é calculado e como ele pode impactar os retornos dos investimentos em renda fixa. Compreender o impacto da inflação, medida pelo IPCA, e outros indexadores é fundamental para tomar decisões informadas sobre investimentos em renda fixa.

Para mais informações detalhadas, consulte a metodologia da Anbima, que é responsável pela produção e difusão de informações estatísticas sobre o mercado de renda fixa.

Eu fico por aqui!

Muito obrigado pela audiência!

Aqui no Renda Fixa Prática possuímos vários artigos práticos sobre a Renda Fixa. Vale muito a leitura, confirma lá em Artigos!

A excelência é uma utopia, sempre há algo a melhorar!

Me mande um email com suas críticas, correções, sugestões, dúvidas e também elogios!

Forte abraço

Jefferson Figueiredo – CGA, especialista em Renda Fixa

Receba nossos Artigos assim que forem produzidos!

Preencha abaixo:

Jefferson Figueiredo, CGA CGE

Sou Especialista de Renda Fixa e Gestor de ativos há mais 17 anos. O objetivo do Renda Fixa Prática é ajudar na compreensão dos ativos de Renda Fixa.