Risco de Taxas de Juros no Tesouro Direto: como acompanhar além da taxa e preço

Como acompanhar o risco de mercado no Tesouro Direto além da taxa, usando duration, convexidade e impactos reais de preço dos títulos públicos.

A marcação a mercado é, ao mesmo tempo, uma dor e uma oportunidade para investidores do Tesouro Direto.

É uma dor porque expõe, no dia a dia, oscilações de preço que muitos associam equivocadamente a perdas definitivas, mesmo quando o título mantém sua capacidade de pagamento até o vencimento.

Mas também é uma oportunidade, porque essas mesmas oscilações criam janelas de entrada, reposicionamento e gestão de risco, para quem compreende como o risco de mercado atua sobre os preços.

Entender a marcação a mercado — e acompanhar métricas como duration, convexidade e impactos reais de preço — permite ao investidor de renda fixa deixar de reagir ao curto prazo e passar a ler o risco de forma estrutural, usando a volatilidade como informação, e não apenas como desconforto.

Risco de mercado no Tesouro Direto: acompanhando a marcação a mercado e o impacto no Tesouro Direto!

Quando se fala em Tesouro Direto, é comum associar os títulos públicos à ideia de investimentos seguros e previsiveis. Do ponto de vista de crédito, isso é verdadeiro. No entanto, do ponto de vista de preço, os títulos estão sujeitos ao risco de mercado, que se manifesta por meio da marcação a mercado.

Na prática, isso significa que os preços dos títulos do Tesouro Direto oscilam diariamente em função das variações nas taxas de juros (Risco de Juros). Mesmo sem qualquer mudança na qualidade do emissor, o investidor pode observar ganhos ou perdas temporárias simplesmente porque a taxa exigida pelo mercado mudou.

Este artigo tem como objetivo mostrar como acompanhar o risco de mercado no Tesouro Direto de forma estruturada, utilizando métricas como duration, convexidade, DV01 e impacto real de preço, sempre com base no recálculo efetivo dos preços, e não em estimativas teóricas.

O que é Risco de Juros no Tesouro Direto? Como acompanhar o Risco de Mercado dos investimentos em Renda Fixa?

Na análise de renda fixa, é comum que o foco fique concentrado na taxa de juros observada no dia. No entanto, quem acompanha o Tesouro Direto de forma mais técnica sabe que o principal risco não está apenas na taxa, mas no impacto que suas variações geram nos preços dos títulos.

Risco de taxa de juros é o risco de que o valor de mercado de um investimento em renda fixa oscile em função das variações nas taxas de juros da economia, antes do vencimento do título.

Na prática, quando as taxas de juros sobem, os preços dos títulos de renda fixa caem; quando as taxas caem, os preços sobem. Essa relação inversa é o que gera volatilidade mesmo em investimentos considerados conservadores, como o Tesouro Direto.

Vou apresentar uma abordagem prática para acompanhar o risco de juros nos títulos do Tesouro Direto, utilizando métricas como duration, convexidade, DV01 e impacto percentual de preço, sempre com base no recálculo efetivo dos preços, e não em estimativas teóricas.

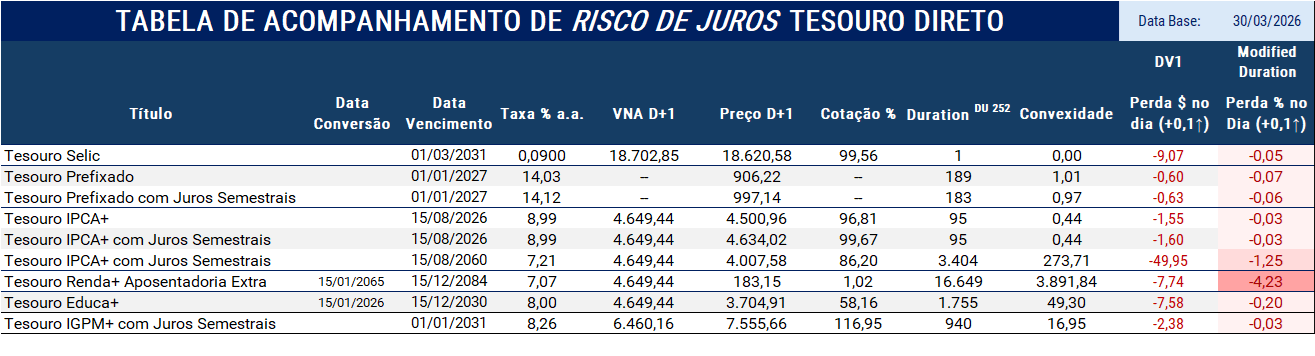

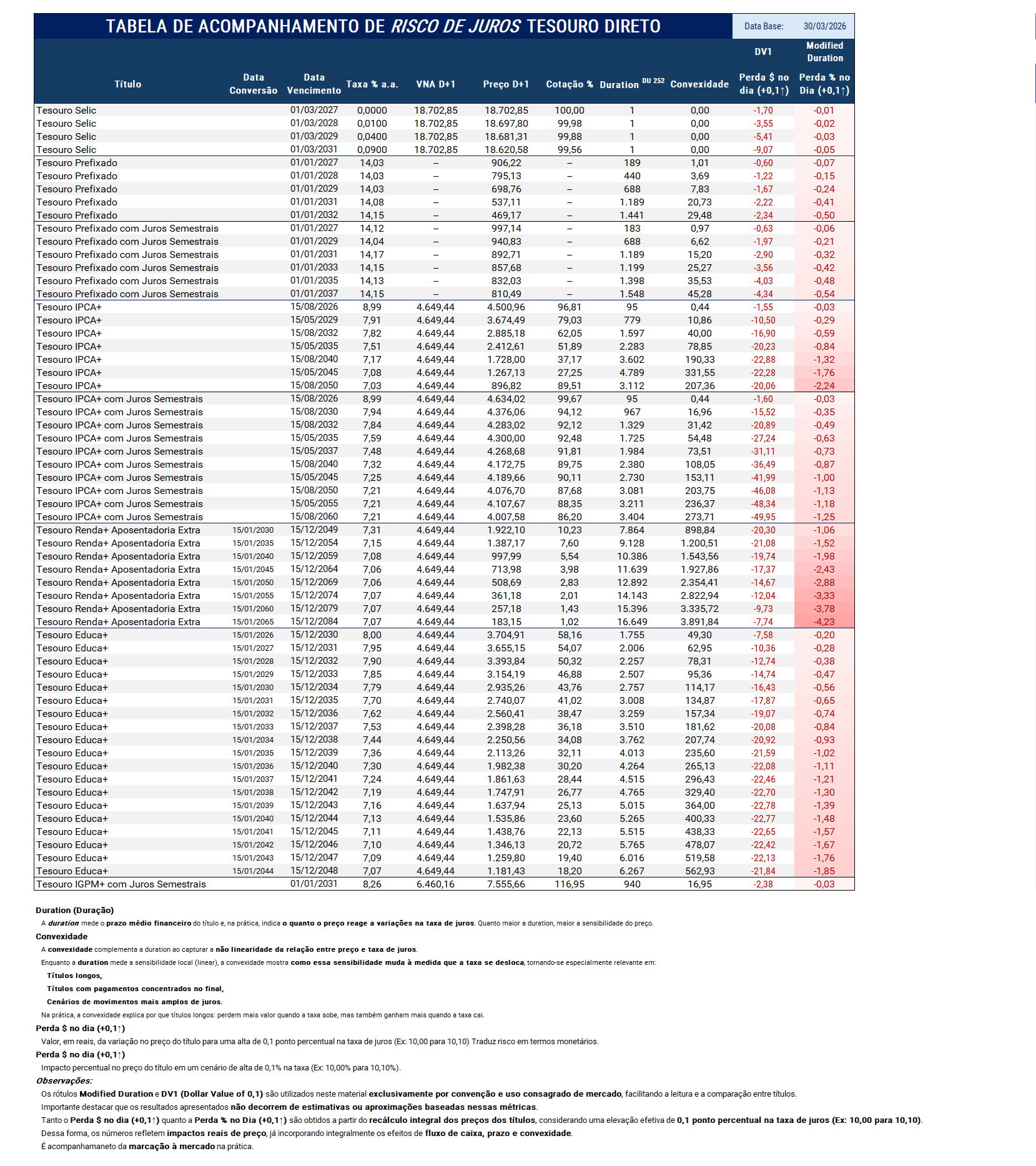

A tabela apresentada — e que passará a ser divulgada semanalmente nas minhas análises — reúne títulos do Tesouro Selic, Prefixado, IPCA+, Renda+ e Educa+, permitindo uma visão estruturada do risco ao longo da curva de juros

Relação entre Risco de Mercado e Risco de Taxa de Juros na Renda Fixa

Na renda fixa, o risco de taxa de juros é a principal forma de manifestação do risco de mercado.

Em termos conceituais:

- Risco de mercado é o risco de o preço de um ativo oscilar devido a mudanças nas condições de mercado.

- Risco de taxa de juros é o mecanismo específico pelo qual isso acontece na renda fixa, por meio da variação das taxas de juros ao longo da curva.

Ou seja:

O risco de taxa de juros é risco de mercado na renda fixa — mas o risco de mercado pode vir também influenciado pelo risco de crédito ou de liquidez

Como essa relação funciona na prática

Os títulos de renda fixa são precificados pelo valor presente dos fluxos futuros, descontados por uma taxa de juros exigida pelo mercado. Quando essa taxa muda, o preço do título muda — mesmo que o emissor não tenha alterado nada.

- Alta das taxas de juros → títulos antigos ficam menos atrativos → preços caem

- Queda das taxas de juros → títulos antigos ficam mais valiosos → preços sobem

Essa relação inversa entre taxa de juros e preço é o coração do risco de mercado na renda fixa.

Por que dizemos que o risco de juros “materializa” o risco de mercado

Na renda fixa:

- O risco de crédito afeta a capacidade de pagamento

- O risco de liquidez afeta a possibilidade de venda

- O risco de mercado, na maioria dos casos, se expressa como risco de taxa de juros, afetando o preço diário do título

É por isso que títulos com taxa prefixada ou indexados à inflação (Tesouro Prefixado e IPCA+) apresentam maior volatilidade: eles carregam um componente de taxa efetiva que varia constantemente na curva de juros.

Por que acompanhar o Risco de Juros no Tesouro Direto ao longo do tempo?

O risco de juros não é estático. Mesmo que as taxas aparentem estabilidade, o perfil de risco dos títulos do Tesouro Direto muda continuamente, seja:

- pela aproximação do vencimento,

- pela mudança no formato da curva,

- ou pela própria estrutura de fluxo de caixa do título.

Acompanhar essas métricas de forma recorrente permite:

- observar como o risco se desloca ao longo do tempo,

- comparar títulos de diferentes prazos sob um mesmo critério,

- entender por que determinados papéis apresentam perdas muito diferentes diante de movimentos semelhantes de taxa.

Esse tipo de acompanhamento é especialmente relevante em títulos longos, como Tesouro IPCA+, Tesouro Renda+ e Tesouro Educa+, nos quais pequenas variações de juros produzem impactos significativos de preço.

Duration (Duração): onde o risco de mercado pode ser entendido na Renda Fixa

A duration mede a sensibilidade do preço do título a variações na taxa de juros, refletindo o prazo médio financeiro dos seus fluxos de caixa.

No contexto da marcação a mercado, a duration ajudar a responder à pergunta:

Quanto pode ser o risco de mercado desse título?

Exemplos práticos:

- Tesouro Selic: duration baixa, o que explica sua baixa volatilidade de preço.

- Tesouro IPCA+ longo: duration elevada, tornando o título muito mais sensível à marcação a mercado.

Na prática, a duration é amplamente utilizada para:

- comparar o risco entre títulos de renda fixa, inclusive Tesouro Direto,

- avaliar o posicionamento ao longo da curva,

- acompanhar como a exposição ao risco se altera com o tempo.

- quanto maior a Duration do título de renda Fixa maior a variação dos retornos.

Convexidade: quando o risco cresce de forma não linear, juros compostos são convexos!

A convexidade complementa a duration ao capturar a não linearidade entre preço e taxa de juros — um efeito que nasce diretamente da capitalização composta dos fluxos de caixa.

Enquanto a duration funciona como uma boa aproximação linear para pequenos deslocamentos da curva, a convexidade explica por que, em cenários mais intensos de abertura ou fechamento das taxas:

- as perdas ou ganhos de preço não crescem de forma proporcional;

- títulos longos passam a apresentar oscilações crescentes, justamente porque seus fluxos estão sujeitos ao efeito acumulado dos juros compostos ao longo do tempo.

Em termos intuitivos:

quanto mais distante está o fluxo de caixa, maior é o impacto de pequenas variações na taxa, pois essa taxa é composta por muitos períodos até o vencimento.

Exemplos práticos no mercado brasileiro

Dois títulos com durations semelhantes podem reagir de forma muito diferente a um mesmo movimento da curva se um deles tiver convexidade maior.

Isso ocorre porque a capitalização composta amplifica, ao longo do tempo, a sensibilidade do preço aos juros.Títulos do Tesouro Direto com fluxos concentrados no vencimento — como NTN-F, NTN-B ou prefixados longos sem cupons — tendem a apresentar convexidade mais elevada, já que todo o valor depende da taxa composta por muitos anos.

Já títulos com pagamentos periódicos (cupons) “quebram” o efeito dos juros compostos ao longo do tempo, reduzindo a convexidade e, portanto, a volatilidade do preço.

Implicação para risco de mercado

Em ambientes de maior volatilidade da curva de juros, comuns no Brasil, a convexidade deixa de ser um detalhe técnico e se torna uma peça-chave para entender o risco real de mercado:

- ela ajuda a explicar por que perdas podem ser menores do que a duration indicaria em fechamentos fortes;

- e por que aberturas abruptas podem gerar impactos maiores do que o esperado em títulos longos.

Em suma, a convexidade é a expressão matemática do efeito dos juros compostos sobre o risco de preço — especialmente relevante em carteiras de renda fixa de médio e longo prazo.

DV01 e Perda Percentual: traduzindo o risco em rentabilidade.

Para tornar o risco de mercado ainda mais tangível, a tabela inclui as métricas:

- DV01 (Dollar Value of 0,1): impacto monetário de uma alta de 0,1 p.p. na taxa;

- Perda % no Dia (+0,1↑): impacto percentual correspondente.

Essas métricas respondem à pergunta mais objetiva da marcação a mercado:

Quanto eu perco, em reais e em percentual, se a taxa subir hoje?

Metodologia adotada

Os rótulos DV01 e Modified Duration são utilizados por convenção e uso consagrado no mercado, facilitando a leitura e a comparação entre títulos.

No entanto, é importante destacar que:

- os valores apresentados não são estimativas,

- tanto o DV01 quanto a Perda % são obtidos por meio do recálculo integral dos preços dos títulos do Tesouro Direto, após uma variação efetiva de 0,1 p.p. na taxa de juros.

Dessa forma, os números refletem impactos reais da marcação a mercado, já incorporando prazo, fluxo de caixa e convexidade.

Observações: para reforçar, os rótulos Modified Duration e DV1 (Dollar Value of 0,1) são utilizados neste material exclusivamente por convenção e uso consagrado de mercado, facilitando a leitura e a comparação entre títulos.

Importante destacar que os resultados apresentados não decorrem de estimativas ou aproximações baseadas nessas métricas.

Tanto o Perda $ no dia (+0,1↑) quanto a Perda % no Dia (+0,1↑) são obtidos a partir do recálculo integral dos preços dos títulos, considerando uma elevação efetiva de 0,1 ponto percentual na taxa de juros (Ex: 10,00 para 10,10).

Dessa forma, os números refletem impactos reais de preço, já incorporando integralmente os efeitos de fluxo de caixa, prazo e convexidade.

É acompanhamaneto da marcação à mercado na prática.

Acompanhamento Semanal do Risco de Mercado

No Tesouro Direto, a rentabilidade até o vencimento é apenas parte da história. No caminho, o investidor está exposto ao risco de mercado e à marcação a mercado, que podem gerar oscilações relevantes de preço.

O uso conjunto de duration, convexidade e impactos reais de preço permite acompanhar esse risco de forma objetiva e estruturada, indo além da taxa e aproximando a análise de renda fixa da prática de mercado.

Considerações Finais

Quando observadas isoladamente, essas métricas ajudam a entender o risco em um determinado dia.

Quando analisadas de forma recorrente, passam a cumprir um papel ainda mais relevante: monitorar a evolução do risco de mercado ao longo do tempo.

É com esse objetivo que pretendo divulgar semanalmente essa tabela nas minhas análises, utilizando os títulos do Tesouro Direto como base para uma leitura mais clara e consistente da marcação a mercado.

Assine minhas Análises Semanais de Renda Fixa.

TABELA COMPLETA RISCO DE JUROS DO TESOURO DIRETO

Muito obrigado pela audiência!

Aqui no Renda Fixa Prática possuímos vários artigos práticos sobre a Renda Fixa. Vale muito a leitura, confirma lá em Artigos!

A excelência é uma utopia, sempre há algo a melhorar!

Me mande um email com suas críticas, correções, sugestões, dúvidas e também elogios!

A Renda é Fixa, mas os Preços Balançam

Renda Fixa Nunca Morre!

Forte abraço

Receba nossos Artigos assim que forem produzidos!

Preencha abaixo:

Jefferson Figueiredo, CGA CGE

Sou Especialista de Renda Fixa e Gestor de ativos há mais 17 anos. O objetivo do Renda Fixa Prática é ajudar na compreensão dos ativos de Renda Fixa.