Risco de Mercado - Volatilidade dos Títulos do Tesouro Direto.

Antes de tudo gostaria de levantar alguns questionamentos:

- Será que você entende os riscos inerentes aos Títulos Públicos Federais?

- Você sabia que pode perder dinheiro investindo em ativos do Tesouro Direto?

- Tem noção que alguns títulos públicos tem risco de mercado (volatilidade) semelhante a ações?

- Perder -6,45% em um dia, investindo no Tesouro Direto, te incomoda?

Essas são algumas perguntas interessantes sobre os riscos do Tesouro Direto.

Os três riscos mais relevantes existentes em ativos financeiros são: Risco de Liquidez (tempo para reaver o dinheiro quando necessário e o impacto disso no preço), Risco de Crédito (não receber o contratado, calote) e o Risco de Mercado que é o que trataremos aqui.

O mais importante deles para os Títulos Públicos Federais é o Risco de Mercado e está relacionado às variações no preço de mercado dos ativos.

Irei demonstrar as 5 principais ferramentas estatísticas que nos ajudará a entender e calcular o Risco de Mercado dos ativos do Tesouro Direto.

Quando falamos em risco, por intuição estamos querendo saber a probabilidade de perder alguma coisa. No caso de um investimento, estamos preocupados com risco de perder dinheiro, ou até mesmo receber menos que o esperado, com a aplicação em ativos financeiros ou de capitais.

Muito se fala em perder dinheiro investindo em bolsa de valores por causa da oscilação dos preços das ações que é reflexo das mudanças constantes nas expectativas dos investidores.

O que pouca gente entende é como isso pode acontecer no Mercado de Renda Fixa, a exemplo dos ativos ofertados pelo Tesouro Direto.

Primeiro, vale relatar que esse efeito nos preços dos ativos de Renda Fixa só tem sentido para aqueles investidores que não pretendem carregar o ativo até o vencimento, que por efeito da Marcação a Mercado tem seus ativos precificados diariamente. Se você levar o ativo até o vencimento, você receberá exatamente a taxa pactuada na compra.

Assim como no Mercado de Ações, em que o preço do dia de negociação reflete as esperanças futuras quanto aos resultados das empresas e outros fatores conjunturais, um ativo Prefixado e IPCA tem seu preço diariamente cotado de acordo com as projeções futuras das Taxas de Juros e Inflação.

As projeções futuras das Taxas de Juros e Inflação levam em consideração diversos fatores tais como: a atuação do COPOM na condução da política monetária, o risco país, o dólar, as expectativas macroeconômicas nacionais e internacionais, o cenário geopolítico, os juros americanos (Treasuries), os juros internacionais, os atentados terroristas, os desastres naturais, dentre outros.

Como as expectativas mudam constantemente, os preços sobem e descem acompanhando a oscilação nas projeções.

Existem várias ferramentas estatísticas para medir as oscilações nos preços históricos dos ativos, que nos darão uma boa sensibilidade de quanto arriscado é aquele ativo analisado, caso isso volte a acontecer. Já adianto que acontecimentos no passado não necessariamente irão refletir o comportamento futuro do ativo, mas é extremamente útil o uso dos preços históricos.

Volatidade do Tesouro Direto – Risco de Mercado

A métrica mais famosa é Volatilidade (1º). Ela é calculada usando um instrumento estatístico chamado de Desvio Padrão (DP). Não irei entrar nos detalhes matemáticos da ferramenta, mas de forma relativamente simples ela captura as oscilações de uma série de dados. Quando usada para avaliar o Risco de Mercado aplica-se o Desvio Padrão a uma série de retornos, geralmente as rentabilidades diárias.

Calculando-se o Desvio Padrão dos títulos do Tesouro Direto, podemos comparar de forma rápida os comportamentos dos retornos no período analisado. Quanto maior o Desvio Padrão, maior a oscilação ou volatilidade.

Outra forma útil de analisar o Risco de Mercado é verificar o teto e o piso das rentabilidades so Tesouro Direto, isto é, o Maior e o Menor retorno do período. Se subtrairmos o Maior do Menor nós obtemos a Amplitude (2º) alcançada pelos retornos. Isso nos dá uma boa noção da distância entre o céu e o inferno que o investimento alcançou, em um dia, no período. Quanto mais amplo, mais arriscado!

Também podemos contar quantos retornos negativos (3º) (ou abaixo do Bench – parâmetro de rentabilidade estabelecido) aconteceram com o investimento. Isso nos informa quantas vezes ficamos aborrecidos no período! Se dividirmos esses retornos mais baixos com total dos retornos do período, chegamos ao (%) percentual de aborrecimentos.

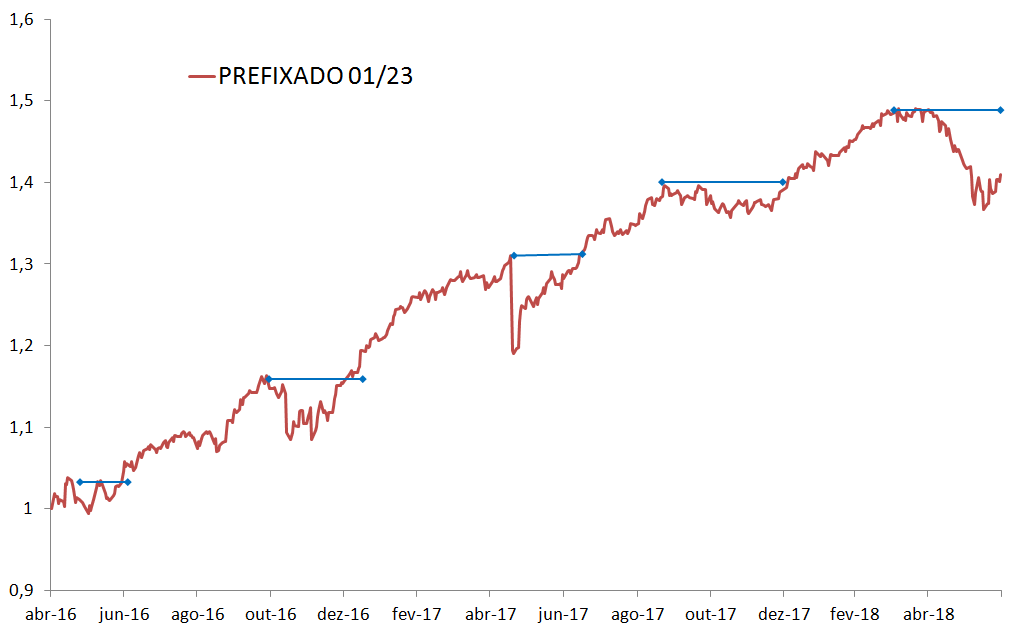

Ainda podemos analisar o Risco de Mercado do Tesouro Direto, verificando quanto tempo (4º) o investimento leva para superar a máxima mais recente. O gráfico abaixo fará você entender.

Quanto mais tempo o título público demora a se recuperar, mais arriscado é o ativo. Pode-se utilizar a média destes dias de recuperação e o pior prazo(maior) de volta a máxima mais recente.

Para quem gosta muito de estatística e acredita na normalidade dos retornos, coisa que é difícil no mercado financeiro, pode utilizar o (5º) Intervalo de Confiança (IC) dos rendimentos do Tesouro Direto – já ouviu falar disso na TV em relação às pesquisas eleitorais- que usa o Desvio Padrão e a Média de uma série para tentar definir onde estará a maioria dos dados, tendo como parâmetro uma probabilidade de ocorrência.

O intervalo de confiança pode te dar uma noção de quanto ao redor da média o ativo deveria oscilar caso o comportamento siga uma curva normal padrão.

Como meu propósito é sempre mostrar a luz da prática, vamos analisar o que houve com as rentabilidades de cinco papéis do Tesouro Direto e assim compreendermos melhor o que é Risco de Mercado e não termos surpresas quando investirmos em títulos públicos federais.

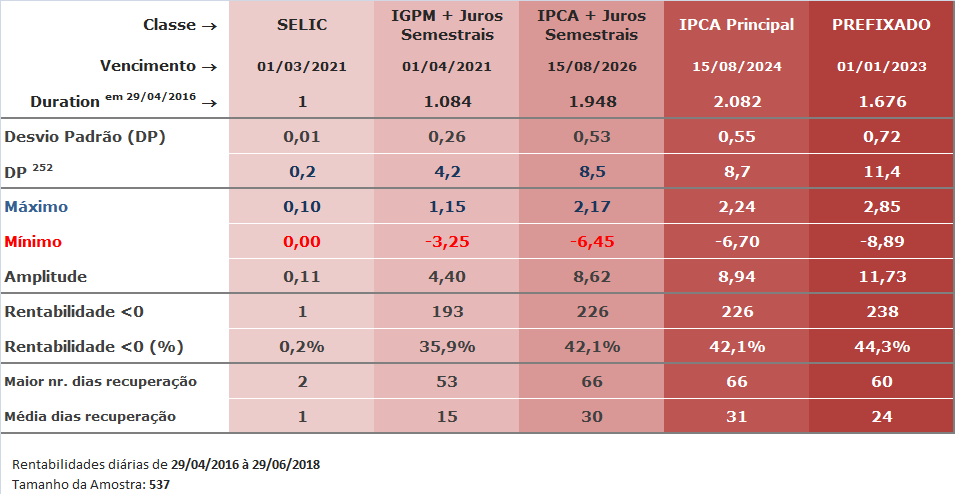

Trazemos abaixo as principais métricas de risco que comentamos analisando uma base de 537 dias úteis de rentabilidades do Tesouro Direto em um período de 29/04/2016 à 29/06/2018.

Ordenei os títulos do Tesouro Direto da menor para maior volatilidade (desvio padrão). Podemos observar o Tesouro Selic 03/21 com o menor Risco de Mercado e o Tesouro Prefixado 01/23 com o maior.

A Duration do ativo tem relação direta com o Risco de Mercado de um título público. Quanto maior a duration maior o risco, considerando os demais fatores iguais. Tenha mais detalhes sobre a Duration baixando meu E-book Tesouro Prefixado e Infográfico Prefixado.

Na tabela acima você pode questionar o fato da IPCA Principal 08/24 ter a duration maior que o Tesouro Prefixado 01/23 e possuir uma volatilidade menor. A primeira explicação é o fato de terem indexadores diferentes e isso influencia. Geralmente o fato de parte do rendimento do Tesouro IPCA ser garantido pela inflação faz com que ele possua uma volatilidade menor.

Aqui no Renda Fixa Prática tem um artigo que compara a volatilidade de um título indexado a inflação IPCA e um Prefixado, mas com durações iguais para verificarmos a volatilidade deles.

A Selic tem (1) um dia de duration, por quê?

O Tesouro Selic é um ativo pós-fixado que possui seu valor atualizado pela Taxa Média da Selic corrente, seu preço não sofre muita influência por conta das mudanças das expectativas futuras nas Taxas de Juros. Em termos práticos, sua duration não tem relevância. O que influencia seu preço são mudanças na rentabilidade que define se o papel está sendo negociado com o ágio, deságio ou ao par. Logo, as mudanças no seu preço são bem menores em comparação com os outros Títulos Públicos. Faça download do meu artigo sobre o Tesouro Selic no site.

Para fazermos uma alusão à volatilidade trago, no gráfico abaixo, as rentabilidades diárias em % no período:

Parece um monitor cardíaco que vemos nos filmes? Podemos buscar uma relação com o risco!

Quanto mais altos e baixos, ou seja, quanto mais houver picos, mais oscila, mais risco possui!

Não vá achar que o Tesouro Selic 2021 é um papel morto, kkkkk, mas para muitos investidores arrojados é!

Quem gosta de mais emoção irá procurar o Tesouro Prefixado 2023.

Lembrem-se que Risco e Retorno andam de mãos dadas! Só lembrando novamente, nosso foco aqui é falar de volatilidade!

Para complementar nossa análise sobre o Risco de Mercado, segue uma tabela com os retornos brutos mensais de cada ativo. Aproveito para trazer o Intervalo de Confiança.

Também demonstro os retornos acumulados diários do período no último gráfico!

A excelência é uma utopia, sempre há algo a melhorar!

Por isso manterei este artigo vivo e atualizado.

Deixe suas críticas, correções, sugestões, dúvidas e também elogios!

Vá ao final da página e deixe seu comentário!

Forte abraço

Receba nossos Artigos assim que forem produzidos!

Preencha abaixo:

Acompanhe também nossas Análises Semanais, sempre às terças.

Jefferson Figueiredo, CGA CGE

Sou Especialista de Renda Fixa e Gestor de ativos há mais 17 anos. O objetivo do Renda Fixa Prática é ajudar na compreensão dos ativos de Renda Fixa.