Vamos a um pouco de matemática que será importante para entender como é ficar COMPRADO e VENDIDO no mercado Futuro de DI e entender toda dinâmica dos ajustes diários que é onde se estabelece os ganhos e perdas nesse derivativo de juros.

As negociações no mercado futuro de juros são feitas em Taxas e o Preço é calculado da seguinte forma:

Já deixo um alerta aqui importante, quem já estudou sobre Precificação de Títulos Públicos ou já leu meu ebook sobre Tesouro Prefixado verá a semelhança com a fórmula de cálculo do preço da LTN (Tesouro Prefixado).

Os ajustes diários do DI Futuro são calculados assim:

PAt = Preço de Ajuste em t

PO = Preço da Operação

M = (R$1,00) valor em reais de cada ponto de PU, estabelecido pela B3.

N = número de contratos

PAt -1 = Preço de Ajuste em t-1

i = Taxa do DI

n = dias úteis até o vencimento

FCt = fator de correção que refere-se a Taxa do CDI de d-1 para um dia.

DI t-1 = Taxa CDI em ano do dia útil anterior.

Nada como bons exemplos práticos para compreender melhor!

Antes de tudo, vamos ao primeiro detalhe que geralmente causa confusão para quem está iniciando os estudos do mercado de juros futuros.

Negocia-se em Taxa, mas os ajustes são em Preço. Entendam:

Compra de Taxa = Venda de Preço (PU)

Expectativa: Preço caia, ou seja Taxa suba.

Venda de Taxa = Compra de Preço (PU)

Expectativa: Preço suba, ou seja Taxa caia.

Vale aquela relação inversa (infográfico) entre Preço e Taxa (Preço sobe Taxa cai e vice-versa), como disse é a mesma sistemática da precificação de ativos Prefixados. E-book.

Exemplo 1: Comprei 10 Contratos DI1F23 a 5,01% em 30/10/2011 e Vendi no mesmo dia a 5,09%

Preço Unitário (PU) Compra = 89.967,26

PU = 100.000 / (1 + 5,01/100) ^ (545/252)

Preço Unitário (PU) Venda = 89.819,21

PU = 100.000 / (1 + 5,09/100) ^ (545/252)

Como ocorreu no mesmo dia (Day Trade) é só apurar a diferença nos preços.

Comprei Taxa a 5,01% (Vendi PU = 89.967,26 ) depois Vendi Taxa a 5,09% (Comprei PU = 89.819,21). Ganho de R$ 148,05 por contrato. Foram 10, então R$ 1.480,50.

Exemplo 2: Vendi 20 Contratos DI1F23 a 5,00% em 29/10/2020 e Comprei os mesmos 20 no dia 30/10/2020 a 5,10%.

Preço Unitário (PU) Venda = 89.968,37

PU = 100.000 / (1 + 5,00/100) ^ (546/252)

Preço Unitário (PU) Compra = 89.800,72

PU = 100.000 / (1 + 5,10/100) ^ (545/252)

Bem agora como carreguei a operação mais que um dia, deveremos usar o Fator de Correção para apurar o ajuste diário ( ganho ou perda).

Vou mostrar como ocorre na prática.

No dia 29/10/2020 a minha entrada (venda da taxa a 5%) será comparada com a Taxa de Ajuste do dia, e assim será apurado o Ajuste Diário de 29/10:

29/10: Taxa de Ajuste (4,97) e Preço de Ajuste ( 90.024,09). A B3 divulga os Preços de Ajuste, basta calcular a Taxa rearranjando a fórmula de cálculo de preço. Minha planilha de Curvas traz as taxas a partir da colagem dos preços divulgados.

Como no dia 29/10 eu entrei Vendendo Taxa (5,00), logo estou Comprado em PU (89.968,37)

Ajuste de 29/10 = Preço de Ajuste – Preço da Compra (Vendido em Taxa) = 90.024,09 – 89.968,37 = +55,72

Ajuste positivo, pois a Taxa de Ajuste (4,97) foi menor que a Taxa que eu entrei Vendendo (5,00).

Bom, agora vamos para mais um conceito que no princípio, dificulta o entendimento sobre o derivativo de juros futuros ( Gente, trazendo meu sofrimento pessoal lá no início da minha carreira, kkkk).

O tal do Preço Ajustado (não confunda com Preço de Ajuste)

Agora vamos calcular o ajuste do dia 30/10, data em que eu encerrei a operação. Eu comprei (Vendi Taxa) o F23 no preço de 89.968,37 no dia 29/10 e já recebi um ajuste de +55,72.Então, já que eu recebi uma parte do resultado da operação, o meu preço agora será o Preço de Ajuste anterior corrigido pelo CDI do dia anterior, que tem o nome de Preço Ajustado.

No dia 30/10, em que eu encerrei minha posição vendida, Eu comprei na Taxa de 5,10%. –Além disso tem o ajuste sobre a posição carregada–.

Preço Unitário (PU) Compra = 89.800,72

PU = 100.000 / (1 + 5,10/100) ^ (545/252)

Valor do Ajuste em 30/10: Preço Ajustado – Preço da Venda (Compra de Taxa).

Preço Ajustado de 30/10 = Preço de Ajuste de 29/10 x FC (lá encima tem a fórmula)

Preço Ajustado de 30/10 = 90.024,09 x (1+1,9/100)^(1/252)

Preço Ajustado de 30/10 = 90.024,09 x 1,000074692…

Preço Ajustado de 30/10 = 90.030,81

Valor do Ajuste em 30/10: Preço da Venda (Compra de Taxa) – Preço Ajustado .

Valor do Ajuste em 30/10: 89.800,72 – 90.030,81 = -230,09

Resultado da Operação: Ajuste de 29/10 + Ajuste de 30/10 + Ajuste de 30/10 (saída da operação)

Resultado da Operação: +55,72 – 230,09 = -174,37 * 10 = 1.743,70

Também podemos apurar conforme a Tabela 02 abaixo:

Garanto que pintou uma dúvida: Porque se eu comparar o Preço de entrada (Venda de Taxa ou seja, Compra de PU) com o de Saída (Compra de Taxa ou seja, Venda de PU) não dá o mesmo valor?

Viram mais acima a sistemática do Preço de Ajuste para o Preço Ajustado (Corrigido)?

Mais a frente discutiremos a razão disso, quando falarmos de Posição Comprada X Posição Vendida no mercado futuro de juros.

Exemplo 3: Vendi 10 Contratos DI1F23 a 4,63% em 15/10/2020 e Comprei os mesmos 10 no dia 30/10/2020 a 5,05%. Carreguei a posição por 11 dias úteis (exclusive/inclusive).

Preço Unitário (PU) Venda = 90.496,44 (Comprado em PU)

PU = 100.000 / (1 + 4,63/100) ^ (556/252)

Preço Unitário (PU) Compra = 89.893,19

(Venda em PU)

PU = 100.000 / (1 + 5,05/100) ^ (545/252)

Vou colocar uma Tabela 03 com os valores dos Ajustes Diários e o resultado da operação:

Reparem que assim como o Exemplo 2 a operação foi perdedora. O resultado foi negativo em 11.273,40 ( 10 X -1,127,34), pois entramos Vendendo Taxa (Comprando PU) a 4,63 e saímos a 5,05. Taxa subiu 42 ptb no período, então perdemos dinheiro.

Bem, com esses exemplos eu queria começar a mostrar a dinâmica de cálculo do Ajuste Diário do DI Futuro.

Mais a frente veremos que é possível sintetizar uma Posição Prefixada no Mercado de Juros Futuros do DI, como podemos fazer uma aposta contrária ao Prefixado.

Todas as fórmulas e detalhes mais técnicos podem ser consultados na Minuta do Contrato Futuro de DI da B3.

Quando se Vende a Taxa, espera-se que as Taxas caiam durante o tempo em que está posicionado.

Mesmo pensamento da compra de um ativo Prefixado? Sim, isso mesmo!

Então quando eu Vendo a Taxa (comprar Preço Unitário) no mercado futuro do DI eu estou sintetizando uma posição Prefixada com esse derivativo? Exato!

Agora vamos explicar na prática, como é de praxe por aqui.

Como disse lá no começo do Artigo, o contrato futuro de DI negocia a taxa de juro efetiva acumulada pelo DI até o vencimento do contrato. Logo quem Venda a Taxa ( compra o contrato em preço) e leva até o vencimento receberá os ajustes diários correspondentes a Taxa de entrada da operação (% a.a.).

Agora vou mostrar um quadro comparativo de uma posição Vendida no Juros Futuros e uma compra de LTN (Tesouro Prefixado) de prazos e taxas iguais.

Vamos a Tabela 04 abaixo:

Nessa Tabela apresento do lado direito (cinza mais escuro) o acompanhamento de uma posição no Tesouro Prefixado Jan/23 (LTN). No lado esquerdo uma Posição Vendida em Taxa no Futuro de DI F23 que possui o vencimento em 02/01/2023( Parte cinza clara). As últimas colunas mostram o investimento em 100% do CDI.

Percebam que para compararmos as duas posições eu precisei de estabelecer alguns critérios:

1º: Mesmo vencimento

2º: Os preços são calculados na mesma Taxa ( no mercado real existe um Spread (+ ou -) da LTN sobre o DI que varia também ao longo do tempo, Prefixado Travado, ainda escreverei sobre isso)

3º: Em termos de equivalência financeira 1 contrato de DI equivale a 100 LTNs (Tesouro Prefixado). Só observar os valores descontados nas fórmulas de ambos que verá que no Tesouro Prefixado se traz a valor presente R$ 1.000,00 e no Futuro de Juros do DI são R$ 100.000,00.

4º: No contrato Futuro de DI não existe desembolso financeiro como há ao adquirir um ativo Prefixado. Logo esse recurso não desembolsado no derivativo Futuro ficará aplicado. Na nossa tabela está aplicado a 100% CDI que é a principal referência para o mercado financeiro. Coluna Investimentos 100% CDI + Ajustes Diários.

5º: No período analisado (31/10/19 a 02/01/20) existem 3 dias sem pregão na Bolsa (20/11/2019, 24/12/20219 e 31/12/2019), logo, sem negócio no mercado futuro, apesar de haver a rentabilização da carteira. Nos dias úteis seguintes eu valorizei a carteira com 2 CDIs para ajustar a carteira do Derivativo corretamente (onde está em azul claro).

O Quadro abaixo mostra o Resultado 01 da comparação.

Observem que uma Compra de LTN equivale a uma posição vendida no mercado Futuro de DI. Os resultados financeiros são equivalentes. Na prática os investidores institucionais investem em ambos os mercados (Ativo Real e o Derivativo Futuro). A escolha dependerá de outros fatores que por ora não são relevantes a esse artigo.

Levou até o vencimento recebeu a mesma Taxa de compra 4,76% a.a..

Reparem uma coisa interessante.

Como pode o Prefixado, mesmo com a redução de taxa no período ( -0,36 ptb), ter rendido o mesmo que a posição a 100% do CDI?

Ué, num tem aquela frase rasa que diz na Renda Fixa que se o cenário é de queda nas taxas de juros o Prefixado é preferível ao Pós em CDI?

Falácia da Renda Fixa.

A explicação é a seguinte. Lá em 31/10/2019 quando o ativo foi adquirido a 4,76% a.a., essa Taxa de compra já contemplava esse cenário de redução de juros (-50 ptb na reunião de dezembro 2019) que se confirmou no período, sendo assim tanto o Prefixado quanto o Pós em CDI teriam que render o mesmo, que foi o que aconteceu.

Mais abaixo teremos outros exemplos e entenderão melhor que não basta olhar se o cenário é de queda nas taxas de juros. O que importa é o SEU cenário em relação ao que o mercado negocia no momento para a trajetória do CDI/Selic no período da sua operação.

Agora iremos falar sobre estar Comprado em Juros, mas também verá a posição Vendida para compararmos e tirarmos ótimas conclusões que os ajudarão a entender a mal compreendida Renda Fixa.

Quando se compra a Taxa, espera-se que as Taxas aumentem durante o tempo em que está posicionado.

Se estar Vendido em Taxa imita uma posição Prefixada, estar comprado é uma posição contrária. Mas não quer dizer que estamos pós em CDI, na verdade estamos apostando contra o Pré. Seria shortear os Juros Futuros, vender o Preço do contrato, esperando que ele caia.

Vamos a mais uma Tabela 05.

Tabela 05: Vendidos x Comprados no Mercado Futuro de Juros do DI

Os critérios são basicamente iguais a Tabela anterior. Agora inclui além da LTN (Tesouro Prefixado) e da posição Vendida (azul clara) também observamos o andamento da posição Comprada (verde clara) do Juros Futuros do DI. Quando o vendido recebe o ajuste diário o comprado é que está pagando e vice-versa. Essa é a dinâmica natural de qualquer mercado futuro.

Podemos ir direto aos Resultados 02:

A LTN novamente tem o resultado equivalente a Posição Vendida em Juros no mercado Futuro de DI.

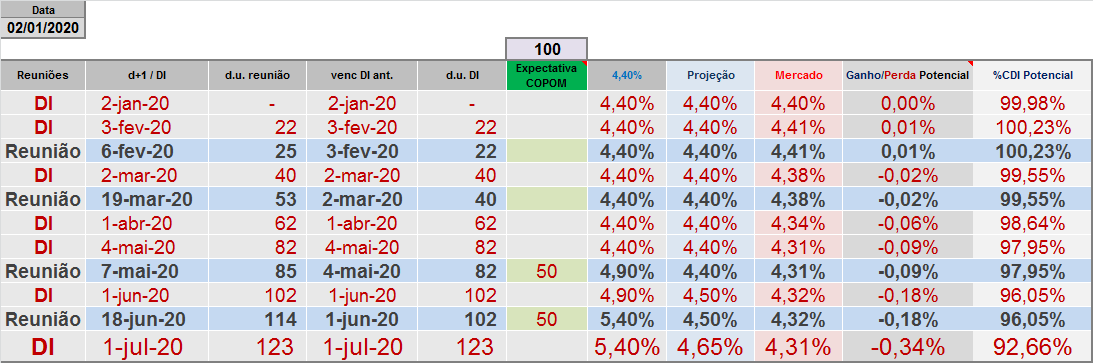

Agora o Prefixado superou o CDI no período porque a projeção na entrada da operação em 02/01/2020 a 4,31 colocava somente 50 pontos de cortes na Selic/CDI, no entanto no período os cortes totalizaram -225 ptbs.

Para entender melhor vamos as tabelas abaixo:

Vistos alguns prováveis cenários para entendermos as cabeças dos Comprados e Vendidos. Vamos agora comparar os Resultados 02 mais acima, destacando os retornos em termos anuais:

Reparem abaixo que a diferença entre o retorno do Vendido e o CDI, como a rentabilidade do Comprado e o CDI tem praticamente a mesma diferença: 0,68% a.a.

O que isso indica?

Na briga entre os que acreditavam em cortes maiores (Vendidos em Taxa) e os que criam em cortes menores (Comprados em Taxa) que o mercado, venceu os Vendidos em Taxa e quem pagou a conta foram os Comprados em Taxa.

Os Vendidos receberam dos Comprados ajustes que em termos de Taxa contabilizaram 0,69% a.a..

O mercado de Juros Futuros no Brasil tem três grandes investidores: Bancos, Estrangeiros e Institucionais (Fundos de Investimentos e Pensão).

Como podemos verificar no site da B3 a participação em Outubro de 2020:

O derivativo Futuro de Juros é muito concentrado e institucionalizado, então é um ambiente para profissionais (bem eu acho né).

Abaixo um Gráfico 03 com histórico para ilustrar mais sobre a participação no DI Futuro.