O clima de pânico tomou conta dos mercados no mês de março, considerado o pior mês em muitos anos para os principais ativos. Um primeiro trimestre de recordes negativos: Dow Jones, Ibovespa e petróleo tiveram os piores primeiros três meses da história, ao passo que o dólar teve alta ante a moeda brasileira nesses três meses de 29,5%, a terceira pior de todo o plano Real implantado em 1994, perdendo apenas para o primeiro tri de 1999, ano da maxidesvalorização do real, quando o avanço da divisa americana foi de 42,76%, e para o terceiro tri de 2002 (36,9%), plena corrida eleitoral que levaria o então candidato Luiz Inácio Lula da Silva à presidência pela primeira vez.

A oficialização por parte da OMS de que o surto de coronavírus é uma pandemia foi agravada pela derrota que o governo sofreu no Congresso, após os parlamentares derrubarem um veto do presidente que custaria R$ 200 bilhões aos cofres públicos em 10 anos. O casamento de projeções de crescimento cada vez menores para o País com a piora fiscal não poderia ter sido mais devastador. O mercado ficou assustado com os enormes gastos do governo diante da crise para reforçar a área de saúde, garantir renda e empregos e evitar quebradeira de empresas.

A aversão ao risco em meio ao contínuo aumento de casos de coronavírus no mundo e às constantes preocupações com o efeito disso tudo sobre a economia global, as preocupações com o cenário fiscal, bem como a turbulência política gerada entre o presidente, a equipe técnica do Ministério da Saúde e os governadores, além das pesquisas mostrando queda na aprovação do governo, seguiram elevando o nível de inclinação na curva de juros.

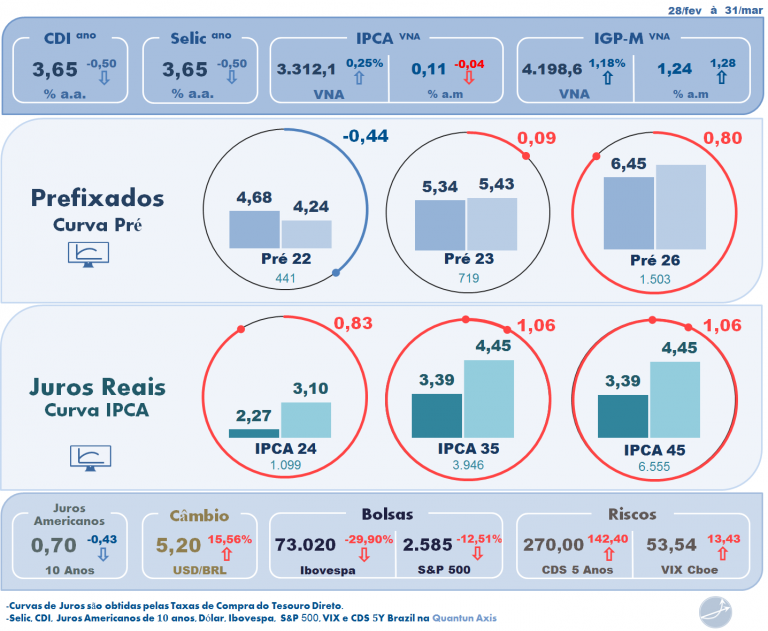

Os juros futuros tiveram grande “overshooting”. O contrato DI com fechamento em janeiro de 2022 saiu de 4,22% em 4 de março, logo antes da eclosão mais aguda da crise da Covid-19, para um pico de 5,90% no dia 12, voltou a cair até 4,57% no dia 17, subiu de novo para 5,85% dia 20 e encerrou o mês em 4,11%. Num prazo mais longo, o DI com vencimento em janeiro de 2025 oscilou entre o dia 4 (5,79%), dia 12 (7,78%), dia 17 (6,72%), dia 23 (8,75%) e fechou o mês em 6,85%.

A curva encerrou março, quando a epidemia se espalhou pelo mundo e começou a matar no Brasil, fortemente inclinada, refletindo o aumento da perspectiva de maior afrouxamento monetário e, ao mesmo tempo, da aversão a ativos de risco. Em relação ao fim de fevereiro, o DI jan/21 teve queda de 73 pts, o DI jan/22 queda de 37 pts e nos vencimentos longos, ao contrário, aumento de prêmio de cerca de 106 pts no DI jan/27. O que explica o recuo relativamente mais forte do DI jan/21 é o seu prazo mais curto, o que o torna mais vinculado às decisões do Banco Central (BC) sobre a Selic.

Mas um volume sem precedentes de medidas emergenciais, fiscais e monetárias de governos e bancos centrais ao redor do mundo ajudou a trazer certo alívio ao mercado. 38 bancos centrais de todo o mundo cortaram juros numa tentativa de amenizar os impactos da pandemia do coronavírus sobre a demanda e a oferta globais. Com estas ações, o total de medidas na área de política monetária subiu para 62 apenas em março, algo nunca visto na história econômica mundial. Além de diminuir taxas, as autoridades monetárias também iniciaram uma injeção de trilhões de dólares na atividade global.

No Brasil, além da atuação coordenada do Banco Central e Tesouro com leilões cambiais e de títulos públicos, as expectativas de inflação muito baixas, sinais pessimistas sobre a atividade, a percepção de que a economia brasileira caminha para uma recessão, assim como o resto do mundo por causa dos impactos do coronavírus, contribuiram para começar a ajustar o mercado e manter a curva sob certo controle.

O BC mostrou todo seu esforço ao usar várias ferramentas para enfrentar os problemas de liquidez do mercado: swaps, dólar à vista, leilão de linha e operação compromissada em dólares em estratégia semelhante ao que já tinha tentado durante a crise financeira mundial de 2008.

Com fortes impactos sobre a atividade econômica, a pandemia do novo coronavírus levou o mercado a revisar suas projeções: