Análise do Mercado de Renda Fixa e Tesouro Direto: Semana 406

Highlights (Resumo): Alta nas Taxas de Juros.

Durante a semana, o mercado de renda fixa foi marcado por elevada volatilidade e inclinação da curva de juros, refletindo principalmente a combinação entre choques externos e incertezas de política monetária. O principal vetor foi a intensificação – ainda que intermitente – do conflito no Oriente Médio, que impulsionou fortemente os preços do petróleo no início da semana, elevando prêmios inflacionários e pressionando os DIs, especialmente nos segmentos médio e longo. No front doméstico, a deterioração das expectativas de inflação no boletim Focus, a divulgação de um IPCA-15 com composição qualitativa desfavorável e dados robustos do mercado de trabalho reforçaram a leitura de cautela do Banco Central. As decisões do Fed e do Copom, ambas com manutenção de vieses considerados relativamente hawkish, limitaram apostas em uma aceleração mais contundente dos cortes de juros. Na virada para o fim da semana, contudo, o arrefecimento do petróleo, a melhora do apetite a risco no exterior e a percepção de que o comunicado do Copom foi menos duro do que se temia permitiram fechamento relevante da curva, sobretudo nos vértices mais longos, embora o saldo semanal ainda tenha sido de maior inclinação e manutenção de prêmios elevados no mercado de juros futuros.

Destaques: Petróleo, Fed, Copom

Expectativas de mercado para o Copom no DI Futuro da B3

Expectativas de mercado para o Copom no DI Futuro da B3

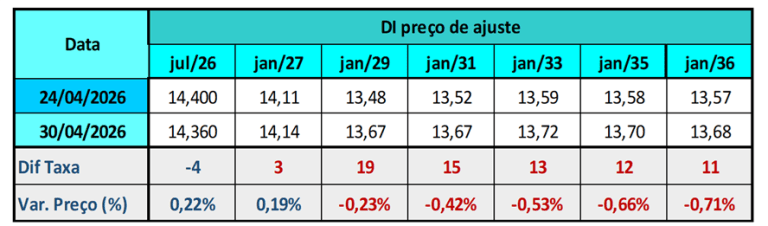

Variação Semanal das Taxas de Juros Futuros DI B3

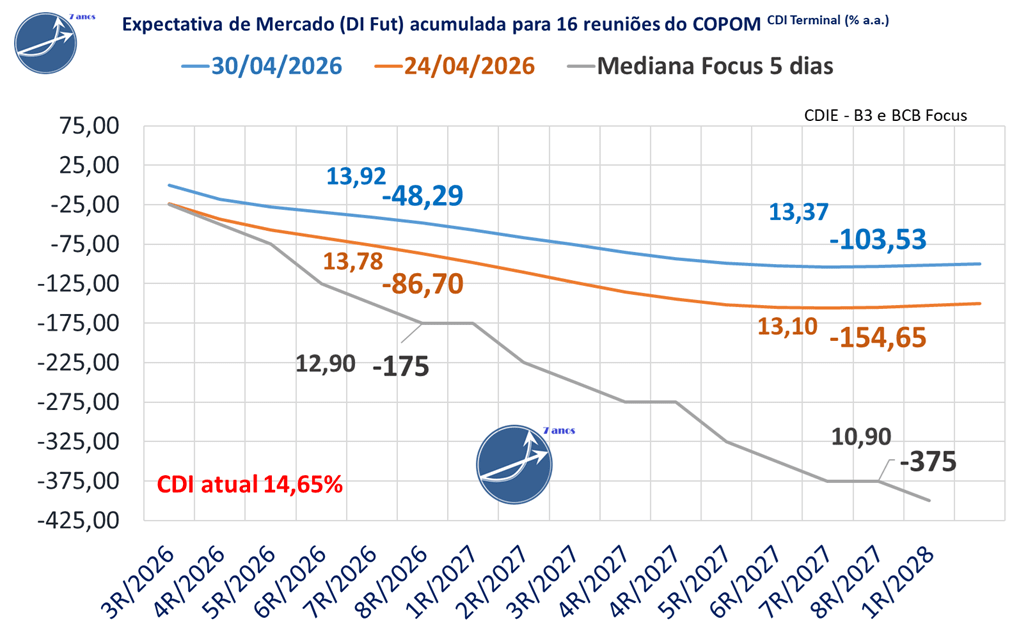

📉 Expectativas de Mercado para a Selic (DI Futuro da B3)

O mercado de juros futuros (DI da B3) reduziu suas expectativas de cortes na taxa Selic em relação à sexta-feira anterior.

Para o horizonte até a 8R/2027, a projeção acumulada de queda passou de -154,7 para -103,5 pontos-base.

Para as próximas 7 reuniões do Copom,a expectativa de corte reduziu de -86,7 para -48,3 pontos-base, com o CDI projetado para o fim de 2026 em 13,92%, ante 13,78% na semana anterior.

📊 Expectativas dos economistas(Boletim Focus-Mediana dos últimos 5 dias)

Para 2026, a mediana Focus aponta um CDI terminal de 10,90%, equivalente a -175 pontos-base de corte. .

Para o horizonte até a 8R/2027, a projeção acumulada considera -375 pontos-base de queda e CDI terminal de 10,90% ao ano.

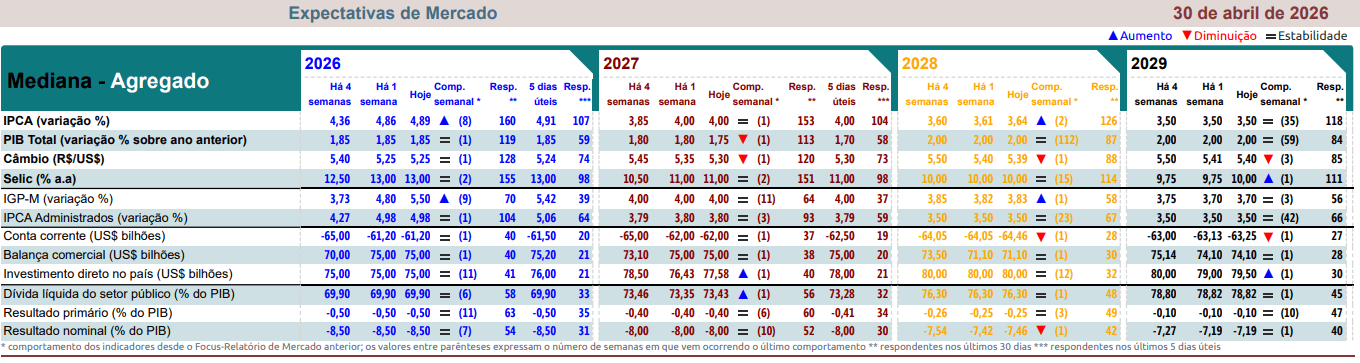

Expectativas de Mercado do Relatório Focus Bacen

No Relatório de Mercado Focus da semana, a projeção para a inflação oficial de 2026 subiu de 4,86% para 4,89%. Há um mês, a mediana era de 4,44% , acima do intervalo de tolerância superior, que vai até 4,50%, e do alvo central de 3,0%. Para 2027, a projeção se manteve em 4,00% para 4,00%, enquanto há um mês estava em 4,00%.

A mediana da Taxa Selic – Meta (% a.a.) projetada para o fim de 2026 se manteve em 13,00%, há um mês atrás era 12,50%. Para o final de 2027 se manteve em 11,00%, há um mês atrás era 10,50%.

Resumos diários do Mercado de Juros e Renda Fixa na semana

Resumo Semanal dos Juros Futuros – 24/04/2026 à 30/04/2026

Segunda-feira – 27/04/2026

Na segunda-feira, os juros futuros avançaram ao longo do pregão, em movimento alinhado à alta do petróleo e à abertura da curva dos Treasuries, refletindo maior aversão ao risco global. O principal vetor foi o agravamento do conflito no Oriente Médio, especialmente após o fracasso das negociações entre EUA e Irã no fim de semana, que elevou o preço do Brent acima de US$ 100 o barril e reforçou preocupações inflacionárias. No mercado doméstico, o viés de alta foi intensificado pela deterioração das expectativas de inflação captadas pelo boletim Focus, com novas revisões para cima do IPCA em horizontes relevantes de política monetária, e pela cautela em torno do IPCA-15 de abril, visto como potencialmente mais pressionado pelos choques de energia. Esse ambiente levou o mercado a reforçar apostas de que o Copom adotaria postura mais cautelosa e entregaria apenas um corte residual de 0,25 ponto na Selic, sem sinalizações claras adiante, o que resultou em elevação das taxas nos principais vencimentos dos DIs.

Terça-feira – 28/04/2026

Na terça-feira, a trajetória dos juros futuros foi marcada por elevada volatilidade, com perda de força do movimento de alta ao longo da tarde, em sessão de difícil leitura para os agentes. Pela manhã, a curva foi pressionada pela continuidade da alta do petróleo e pela divulgação do IPCA-15 de abril, que apesar de ter vindo ligeiramente abaixo do piso das expectativas, apresentou composição qualitativa desfavorável, com aceleração de núcleos, difusão e bens industriais. No entanto, após a notícia de que o Irã poderia apresentar uma proposta para encerrar o conflito, os DIs passaram a oscilar entre estabilidade e leve queda, possivelmente refletindo reavaliação do dado inflacionário e ajustes técnicos típicos de fim de mês. As expectativas para a decisão do Copom permaneceram praticamente inalteradas, com ampla precificação de novo corte de 0,25 ponto na Selic, enquanto o mercado começou a reavaliar, de forma incipiente, o espaço para aceleração futura do ciclo de afrouxamento monetário, diante de sinais de mitigação parcial dos choques de energia no cenário doméstico.

Quarta-feira – 29/04/2026

Na quarta-feira, os juros futuros voltaram a abrir de forma acentuada, pressionados por um forte salto dos preços do petróleo — com o Brent chegando a se aproximar de US$ 120 o barril — e pelo tom considerado mais duro do Federal Reserve após a manutenção dos juros nos Estados Unidos. Embora o discurso de Jerome Powell tenha sido avaliado como neutro, o comunicado do FOMC destacou a inflação ainda elevada e a crescente incerteza associada ao conflito no Oriente Médio, o que reforçou o viés hawkish percebido pelo mercado. No Brasil, a divulgação de um saldo de empregos formais acima do esperado em março reforçou a leitura de um mercado de trabalho resiliente, adicionando pressão adicional sobre os DIs às vésperas da decisão do Copom. A curva passou a precificar praticamente 100% de chance de um corte de 0,25 ponto na Selic, mas com receio crescente de uma comunicação mais cautelosa, dada a combinação de choque inflacionário externo, inflação persistente e menor flexibilidade para sinalizações mais dovish por parte da autoridade monetária.

Quinta-feira – 30/04/2026

Na quinta-feira, véspera do feriado, os juros futuros apresentaram forte descompressão, beneficiados por um ambiente externo mais favorável, queda do dólar e redução das tensões no mercado de petróleo, que recuou após altas expressivas nos dias anteriores. A ausência de novas escaladas no conflito no Oriente Médio foi suficiente para estimular o apetite ao risco e favorecer o fechamento da curva, especialmente nos vértices médios e longos. Mesmo após um comunicado do Copom com elementos considerados hawkish por parte do mercado — como a elevação da projeção de inflação no horizonte relevante —, os investidores avaliaram que o texto foi menos duro do que se temia, preservando a perspectiva de continuidade do ciclo de cortes. Com isso, aumentou a probabilidade implícita de novo corte de 0,25 ponto da Selic na reunião de junho. O movimento foi reforçado por uma atuação mais comedida do Tesouro nos leilões e consolidou um fechamento semanal ainda marcado por inclinação da curva, após dias de elevada volatilidade induzida principalmente pelo cenário internacional.

Fonte: Broadcast

Principais indicadores para acompanhamento da Renda Fixa e Tesouro Direto

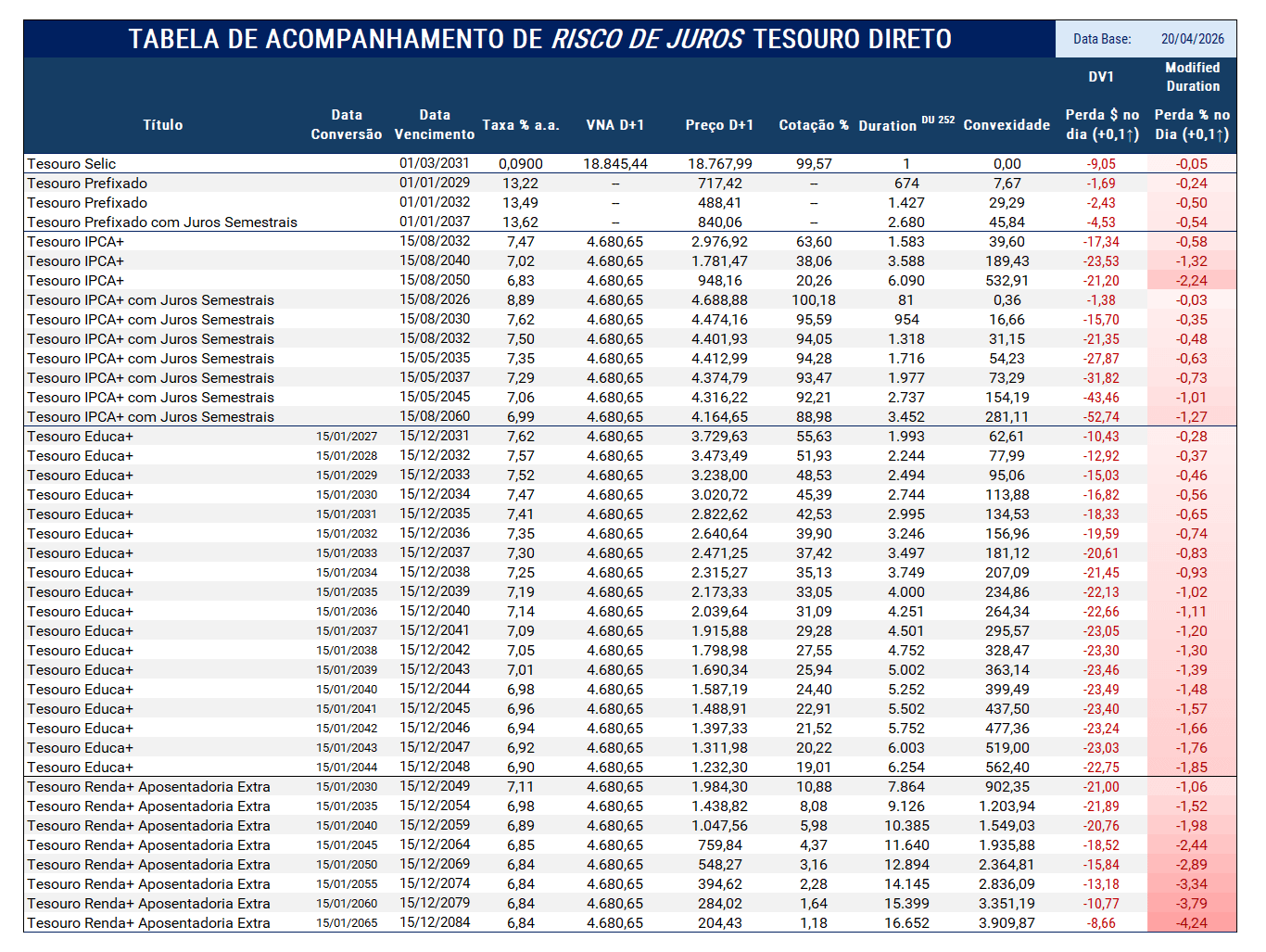

Tabela de Risco de Mercado (Risco de Taxa de Juros ) Tesouro Direto

Duration (Duração)

A duration mede o prazo médio financeiro do título e, na prática, indica o quanto o preço reage a variações na taxa de juros. Quanto maior a duration, maior a sensibilidade do preço.

Convexidade

A convexidade complementa a duration ao capturar a não linearidade da relação entre preço e taxa de juros.

Enquanto a duration mede a sensibilidade local (linear), a convexidade mostra como essa sensibilidade muda à medida que a taxa se desloca, tornando-se especialmente relevante em:

- Títulos longos,

- Títulos com pagamentos concentrados no final,

- Cenários de movimentos mais amplos de juros.

Na prática, a convexidade explica por que títulos longos: perdem mais valor quando a taxa sobe, mas também ganham mais quando a taxa cai.

Perda $ no dia (+0,1↑)

Valor, em reais, da variação no preço do título para uma alta de 0,1 ponto percentual na taxa de juros (Ex: 10,00% para 10,10%).

Traduz risco em termos monetários.

Perda $ no dia (+0,1↑)

Impacto percentual no preço do título em um cenário de alta de 0,1% na taxa (Ex: 10,00% para 10,10%).

Traduz risco em termos retorno (rentabilidade).

Observações:

- Os rótulos Modified Duration e DV1 (Dollar Value of 0,1) são utilizados neste material exclusivamente por convenção e uso consagrado de mercado, facilitando a leitura e a comparação entre títulos.

- Importante destacar que os resultados apresentados não decorrem de estimativas ou aproximações baseadas nessas métricas.

- Tanto o Perda $ no dia (+0,1↑) quanto a Perda % no Dia (+0,1↑) são obtidos a partir do recálculo integral dos preços dos títulos, considerando uma elevação efetiva de 0,1 ponto percentual na taxa de juros (Ex: 10,00 para 10,10).

- Dessa forma, os números refletem impactos reais de preço, já incorporando integralmente os efeitos de fluxo de caixa, prazo e convexidade. É acompanhamaneto da marcação à mercado na prática.

Fonte: Broadcast

A excelência é uma utopia, sempre há algo a melhorar!

Deixe suas críticas, correções, sugestões, dúvidas e também elogios!

Faça Contato!

contato@rendafixapratica.com.br

Forte abraço

Gestor de Investimentos e Especialista em Investimentos de Renda Fixa