Análise do Mercado de Renda Fixa e Tesouro Direto: Semana 407

Highlights (Resumo): Queda nas Taxas de Juros.

Ao longo da semana, o mercado de renda fixa foi dominado por elevada volatilidade, com a curva de juros reagindo quase que diariamente às oscilações do risco geopolítico no Oriente Médio, sobretudo ao conflito entre Estados Unidos e Irã e seus reflexos sobre o petróleo. Após forte abertura no início da semana, puxada principalmente pelos vértices longos em função do recrudescimento das tensões e do choque inflacionário associado à disparada do Brent, houve relevante devolução de prêmio nos dias seguintes com sinais intermitentes de avanço diplomático, queda das commodities energéticas e fechamento dos Treasuries. O miolo da curva foi o principal beneficiado nesse movimento, refletindo tanto o alívio externo quanto a leitura mais hawkish da ata do Copom, que reforçou a ideia de um ciclo de cortes da Selic mais contido. Apesar das idas e vindas, o fechamento semanal mostrou queda líquida das taxas, especialmente nos prazos intermediários, favorecida também pela valorização do real, pelo payroll americano que reduziu temores de estagflação e por uma postura cautelosa do Tesouro na oferta de risco, ainda que as expectativas inflacionárias sigam pressionadas e tenham levado revisões altistas para IPCA e Selic ao final de 2026.

Destaques: Geopolítica, Petróleo, Copom

Expectativas de mercado para o Copom no DI Futuro da B3

Expectativas de mercado para o Copom no DI Futuro da B3

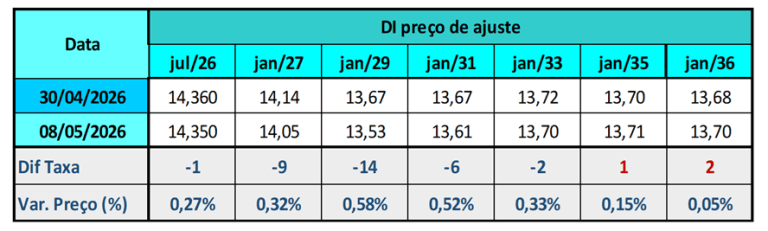

Variação Semanal das Taxas de Juros Futuros DI B3

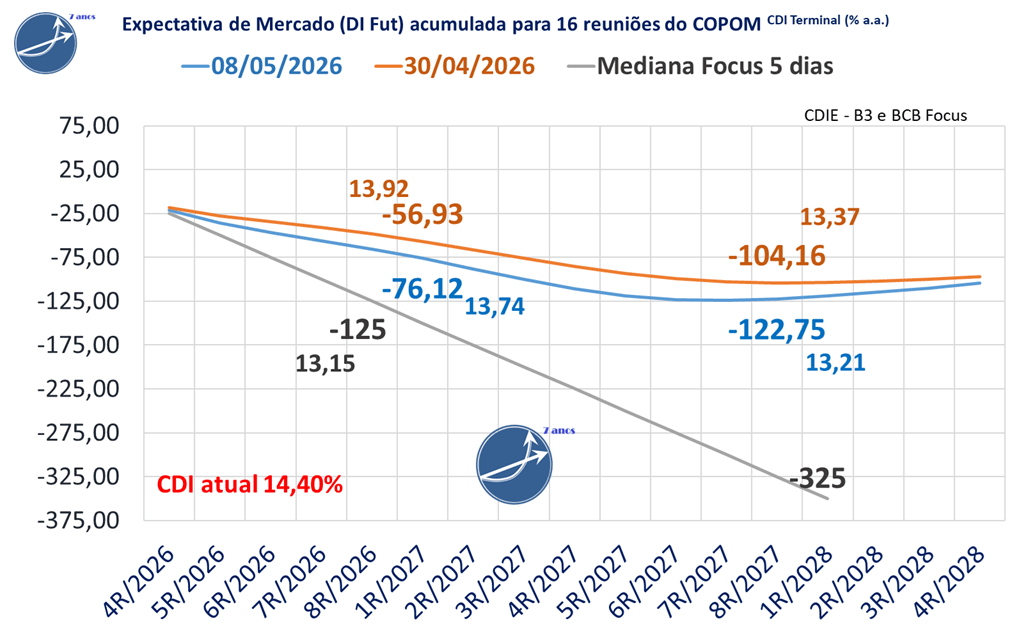

📉 Expectativas de Mercado para a Selic (DI Futuro da B3)

O mercado de juros futuros (DI da B3) aumentou suas expectativas de cortes na taxa Selic em relação à sexta-feira anterior.

Para o horizonte até a 8R/2027, a projeção acumulada de queda passou de -104,2 para -122,8 pontos-base.

Para as próximas 7 reuniões do Copom,a expectativa de corte aumentou de -48,3 para -65,9 pontos-base, com o CDI projetado para o fim de 2026 em 13,74%, ante 13,92% na semana anterior.

📊 Expectativas dos economistas(Boletim Focus-Mediana dos últimos 5 dias)

Para 2026, a mediana Focus aponta um CDI terminal de 11,15%, equivalente a -125 pontos-base de corte. .

Para o horizonte até a 8R/2027, a projeção acumulada considera -325 pontos-base de queda e CDI terminal de 11,15% ao ano.

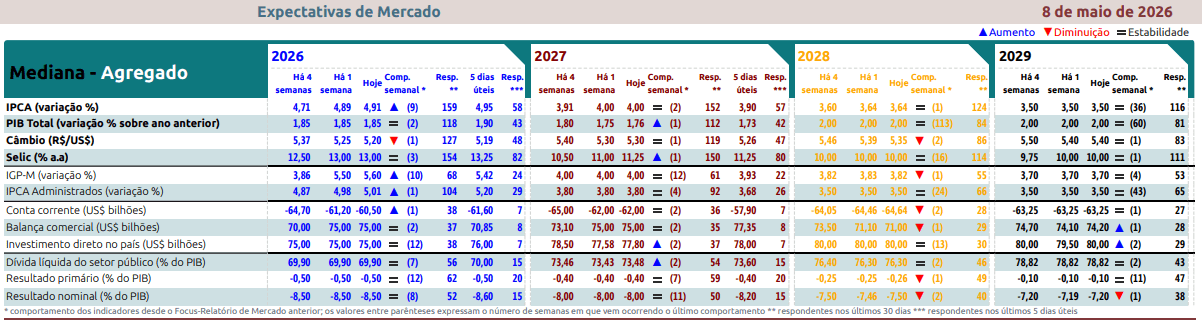

Expectativas de Mercado do Relatório Focus Bacen

No Relatório de Mercado Focus da semana, a projeção para a inflação oficial de 2026 subiu de 4,89% para 4,91%. Há um mês, a mediana era de 4,44% , acima do intervalo de tolerância superior, que vai até 4,50%, e do alvo central de 3,0%. Para 2027, a projeção se manteve em 4,00% para 4,00%, enquanto há um mês estava em 4,00%.

A mediana da Taxa Selic – Meta (% a.a.) projetada para o fim de 2026 se manteve em 13,00%, há um mês atrás era 12,50%. Para o final de 2027 subiu de 11,00% para 11,25, há um mês atrás era 10,50%.

Resumos diários do Mercado de Juros e Renda Fixa na semana

Resumo Semanal dos Juros Futuros – 04/05/2026 à 08/05/2026

Segunda-feira – 04/05/2026

A primeira sessão de maio foi marcada por forte deterioração da curva de juros futuros no Brasil, com inclinação acentuada puxada principalmente pelos vértices longos, que chegaram a abrir mais de 20 pontos-base. O movimento refletiu o agravamento das tensões entre Estados Unidos e Irã, incluindo ataques com drones e ameaças no Estreito de Ormuz, elevando significativamente o risco geopolítico e reacendendo temores de inflação persistente via choque de petróleo, cujo Brent avançou quase 6% no dia. A abertura da curva dos Treasuries contaminou o mercado local, enquanto as expectativas inflacionárias domésticas também pioraram, com o IPCA projetado no boletim Focus subindo pela oitava semana consecutiva. Esse ambiente levou o mercado a reduzir apostas em novos cortes da Selic, aumentando a probabilidade de manutenção dos juros já na próxima reunião do Copom. Notícias domésticas, como o anúncio do programa Desenrola 2.0, ficaram totalmente ofuscadas diante da dominância do cenário externo.

Terça-feira – 05/05/2026

O mercado de juros apresentou alívio expressivo, especialmente no miolo da curva, beneficiado pela correção dos preços do petróleo — que recuaram cerca de 4% — diante da percepção de que o conflito no Oriente Médio não teve novo recrudescimento e de que o cessar-fogo entre EUA e Irã permanecia em vigor. A queda dos rendimentos dos Treasuries reforçou a descompressão global de juros, enquanto, no Brasil, a ata do Copom também influenciou a dinâmica da curva. O documento foi interpretado como levemente mais hawkish, destacando inflação acima do esperado e desancoragem das expectativas mais longas, o que fez com que os vértices longos recuassem menos que os intermediários. Além disso, o leilão de NTN-B do Tesouro teve impacto moderado, com menor adição de risco ao mercado em termos de DV01, contribuindo para um fechamento generalizado das taxas.

Quarta-feira – 06/05/2026

A sessão foi novamente marcada por queda relevante dos juros futuros, embora com perda de fôlego ao longo da tarde, em meio a notícias mais favoráveis sobre negociações entre Estados Unidos e Irã. Declarações de Donald Trump indicando avanços diplomáticos e possível reabertura do Estreito de Ormuz derrubaram o preço do petróleo — com o Brent caindo quase 8% — e geraram alívio nas curvas globais e domésticas. As taxas intermediárias lideraram o movimento, devolvendo mais de 20 pontos-base, enquanto o mercado reavaliava o risco inflacionário associado à guerra. Paralelamente, aumentaram as apostas em um corte de 0,25 ponto percentual da Selic em junho, refletindo uma percepção de menor estresse externo, embora analistas seguissem cautelosos quanto à volatilidade futura e à definição da Selic terminal em um ambiente ainda incerto.

Quinta-feira – 07/05/2026

Após um início de pregão relativamente estável, os juros futuros passaram a abrir no período da tarde, pressionados pela volta da aversão ao risco global diante de sinais de que a guerra no Oriente Médio está longe de uma solução rápida. O noticiário indicou negativas do Irã quanto à reabertura do Estreito de Ormuz e reforço da presença militar americana na região, incluindo a retomada do “Projeto Liberdade”, o que elevou novamente os rendimentos dos Treasuries e contaminou os DIs. Relatórios apontando resiliência econômica e elevada capacidade militar do Irã reforçaram essa leitura mais pessimista. No mercado doméstico, a pressão também foi amplificada pela oferta relevante de títulos prefixados pelo Tesouro, especialmente na ponta longa, adicionando DV01 significativo e contribuindo para a alta das taxas.

Sexta-feira – 08/05/2026

A curva de juros brasileira fechou em queda, acompanhando a apreciação do real e o recuo dos rendimentos dos Treasuries, em um ambiente de “otimismo cauteloso” quanto a uma possível solução diplomática para o conflito entre EUA e Irã. Apesar da alta pontual do petróleo no dia, a commodity acumulou forte queda semanal, reduzindo parte das pressões inflacionárias recentes. Dados externos, como o payroll dos Estados Unidos, ajudaram a afastar temores de estagflação, ao mostrar criação de empregos acima do esperado com desaceleração salarial. No Brasil, indicadores como o IGP-DI vieram acima das estimativas, mas tiveram impacto limitado sobre os juros, já que o mercado segue precificando inflação elevada à frente. Ainda assim, casas econômicas revisaram para cima projeções de IPCA e Selic para 2026, refletindo os riscos persistentes associados ao choque de energia, mesmo com o fechamento semanal da curva.

Fonte: Broadcast

Principais indicadores para acompanhamento da Renda Fixa e Tesouro Direto

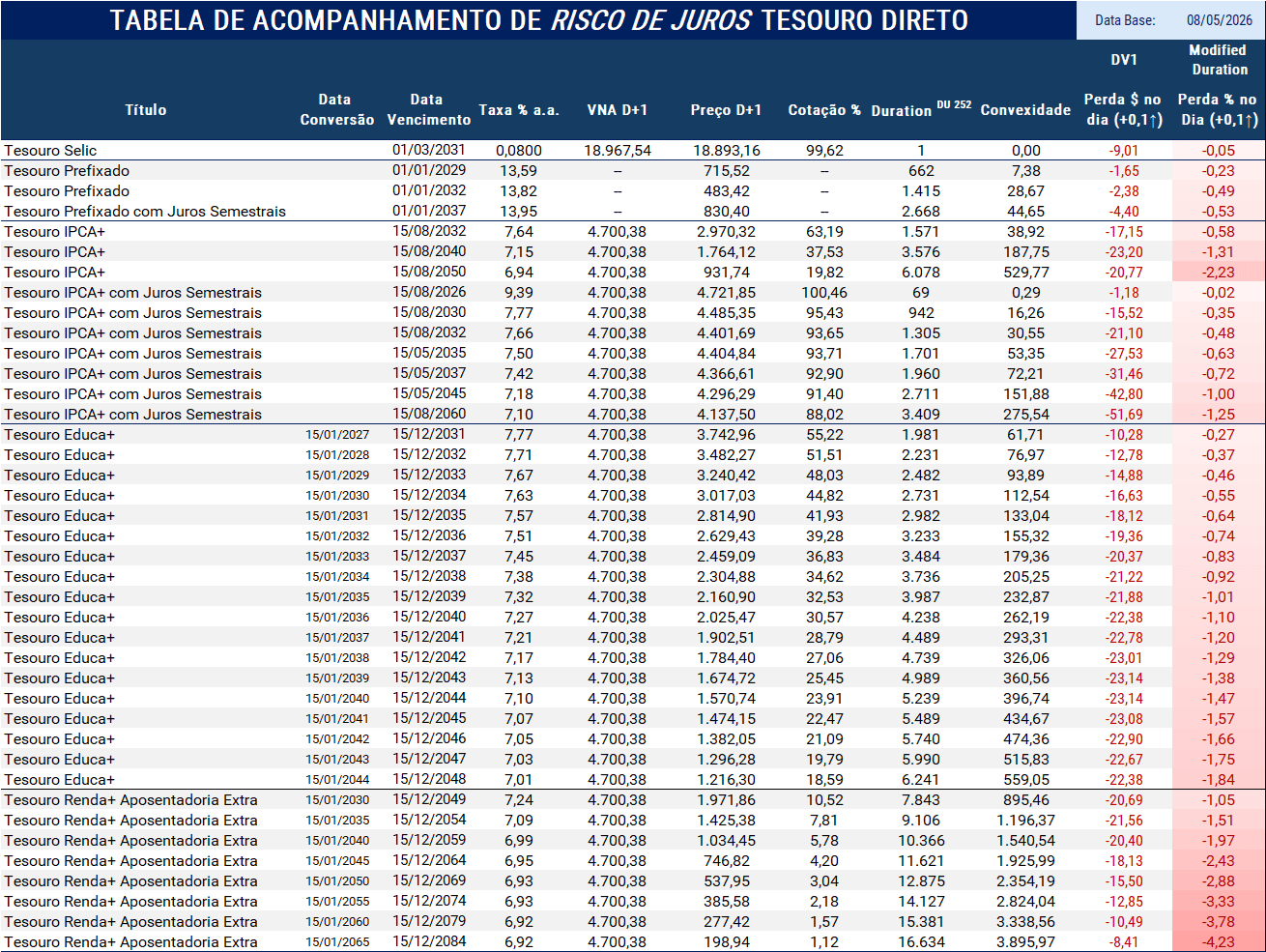

Tabela de Risco de Mercado (Risco de Taxa de Juros ) Tesouro Direto

Duration (Duração)

A duration mede o prazo médio financeiro do título e, na prática, indica o quanto o preço reage a variações na taxa de juros. Quanto maior a duration, maior a sensibilidade do preço.

Convexidade

A convexidade complementa a duration ao capturar a não linearidade da relação entre preço e taxa de juros.

Enquanto a duration mede a sensibilidade local (linear), a convexidade mostra como essa sensibilidade muda à medida que a taxa se desloca, tornando-se especialmente relevante em:

- Títulos longos,

- Títulos com pagamentos concentrados no final,

- Cenários de movimentos mais amplos de juros.

Na prática, a convexidade explica por que títulos longos: perdem mais valor quando a taxa sobe, mas também ganham mais quando a taxa cai.

Perda $ no dia (+0,1↑)

Valor, em reais, da variação no preço do título para uma alta de 0,1 ponto percentual na taxa de juros (Ex: 10,00% para 10,10%).

Traduz risco em termos monetários.

Perda $ no dia (+0,1↑)

Impacto percentual no preço do título em um cenário de alta de 0,1% na taxa (Ex: 10,00% para 10,10%).

Traduz risco em termos retorno (rentabilidade).

Observações:

- Os rótulos Modified Duration e DV1 (Dollar Value of 0,1) são utilizados neste material exclusivamente por convenção e uso consagrado de mercado, facilitando a leitura e a comparação entre títulos.

- Importante destacar que os resultados apresentados não decorrem de estimativas ou aproximações baseadas nessas métricas.

- Tanto o Perda $ no dia (+0,1↑) quanto a Perda % no Dia (+0,1↑) são obtidos a partir do recálculo integral dos preços dos títulos, considerando uma elevação efetiva de 0,1 ponto percentual na taxa de juros (Ex: 10,00 para 10,10).

- Dessa forma, os números refletem impactos reais de preço, já incorporando integralmente os efeitos de fluxo de caixa, prazo e convexidade. É acompanhamaneto da marcação à mercado na prática.

Fonte: Broadcast

A excelência é uma utopia, sempre há algo a melhorar!

Deixe suas críticas, correções, sugestões, dúvidas e também elogios!

Faça Contato!

contato@rendafixapratica.com.br

Forte abraço

Gestor de Investimentos e Especialista em Investimentos de Renda Fixa