Análise do Mercado de Renda Fixa e Tesouro Direto: Semana 409

Highlights (Resumo): Queda nas Taxas de Juros.

O mercado de renda fixa apresentou uma semana marcada por elevada volatilidade e forte dependência do cenário externo, especialmente da dinâmica geopolítica envolvendo EUA e Irã e seus impactos sobre os preços do petróleo. Após iniciar com um movimento consistente de correção e fechamento das taxas na segunda-feira, em resposta ao alívio temporário das tensões, a curva voltou a ganhar inclinação na terça-feira, refletindo a reprecificação global via abertura dos Treasuries e manutenção do petróleo em níveis elevados. Na quarta-feira, houve uma expressiva descompressão dos juros, impulsionada pela queda acentuada do petróleo e pelo otimismo com um possível acordo diplomático, movimento que perdeu fôlego nos dias seguintes diante do ceticismo dos investidores e da incerteza sobre a efetivação das negociações. No cenário doméstico, fatores políticos — como a deterioração da candidatura de Flávio Bolsonaro e a leitura fiscal associada — influenciaram sobretudo os vértices longos, enquanto sinais do Banco Central reforçaram a percepção de continuidade de uma política monetária ainda contracionista, porém com espaço mais limitado para cortes adicionais na Selic. Ao fim da semana, prevaleceu uma postura defensiva, com estabilização da curva em níveis ainda elevados, refletindo equilíbrio precário entre alívio externo pontual e riscos persistentes inflacionários e políticos.

Destaques: Petróleo, Geopolítica, Risco Político

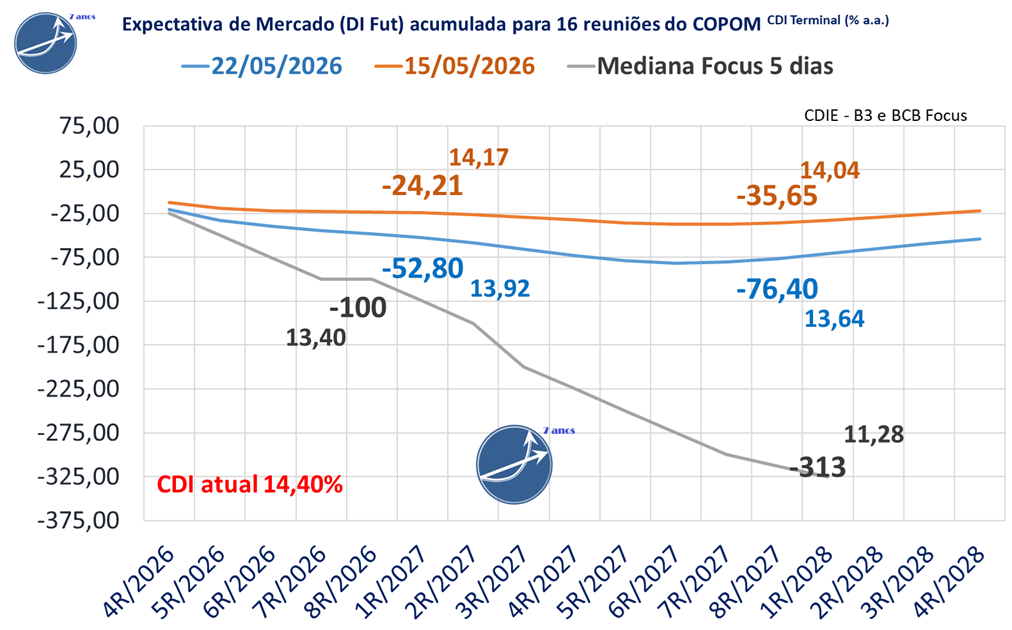

Expectativas de mercado para o Copom no DI Futuro da B3

Expectativas de mercado para o Copom no DI Futuro da B3

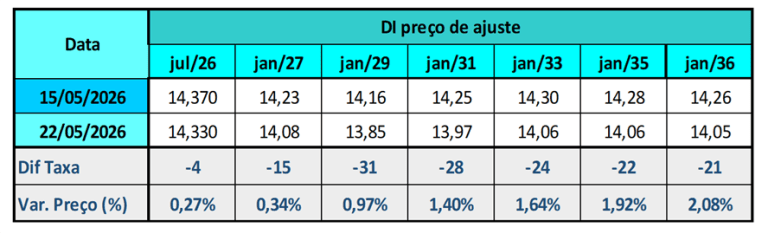

Variação Semanal das Taxas de Juros Futuros DI B3

📉 Expectativas de Mercado para a Selic (DI Futuro da B3)

O mercado de juros futuros (DI da B3) aumentou suas expectativas de cortes na taxa Selic em relação à sexta-feira anterior.

Para o horizonte até a 8R/2027, a projeção acumulada de queda passou de -35,7 para -76,4 pontos-base.

Para as próximas 7 reuniões do Copom,a expectativa de corte aumentou de -23,1 para -48,5 pontos-base, com o CDI projetado para o fim de 2026 em 13,92%, ante 14,17% na semana anterior.

📊 Expectativas dos economistas(Boletim Focus-Mediana dos últimos 5 dias)

Para 2026, a mediana Focus aponta um CDI terminal de 11,28%, equivalente a -100 pontos-base de corte. .

Para o horizonte até a 8R/2027, a projeção acumulada considera -312,5 pontos-base de queda e CDI terminal de 11,28% a.a..

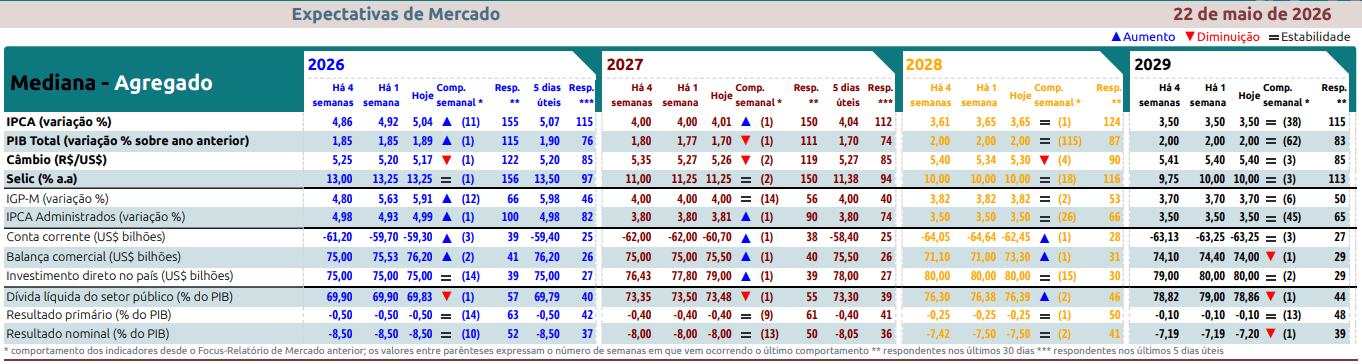

Expectativas de Mercado do Relatório Focus Bacen

No Relatório de Mercado Focus da semana, a projeção para a inflação oficial de 2026 subiu de 4,92% para 5,04%. Há um mês, a mediana era de 4,44% , acima do intervalo de tolerância superior, que vai até 4,50%, e do alvo central de 3,0%. Para 2027, a projeção subiu de 4,00% para 4,01%, enquanto há um mês estava em 4,00%.

A mediana da Taxa Selic – Meta (% a.a.) projetada para o fim de 2026 se manteve em 13,25%, há um mês atrás era 12,50%. Para o final de 2027 se manteve em 11,25%, há um mês atrás era 10,50%.

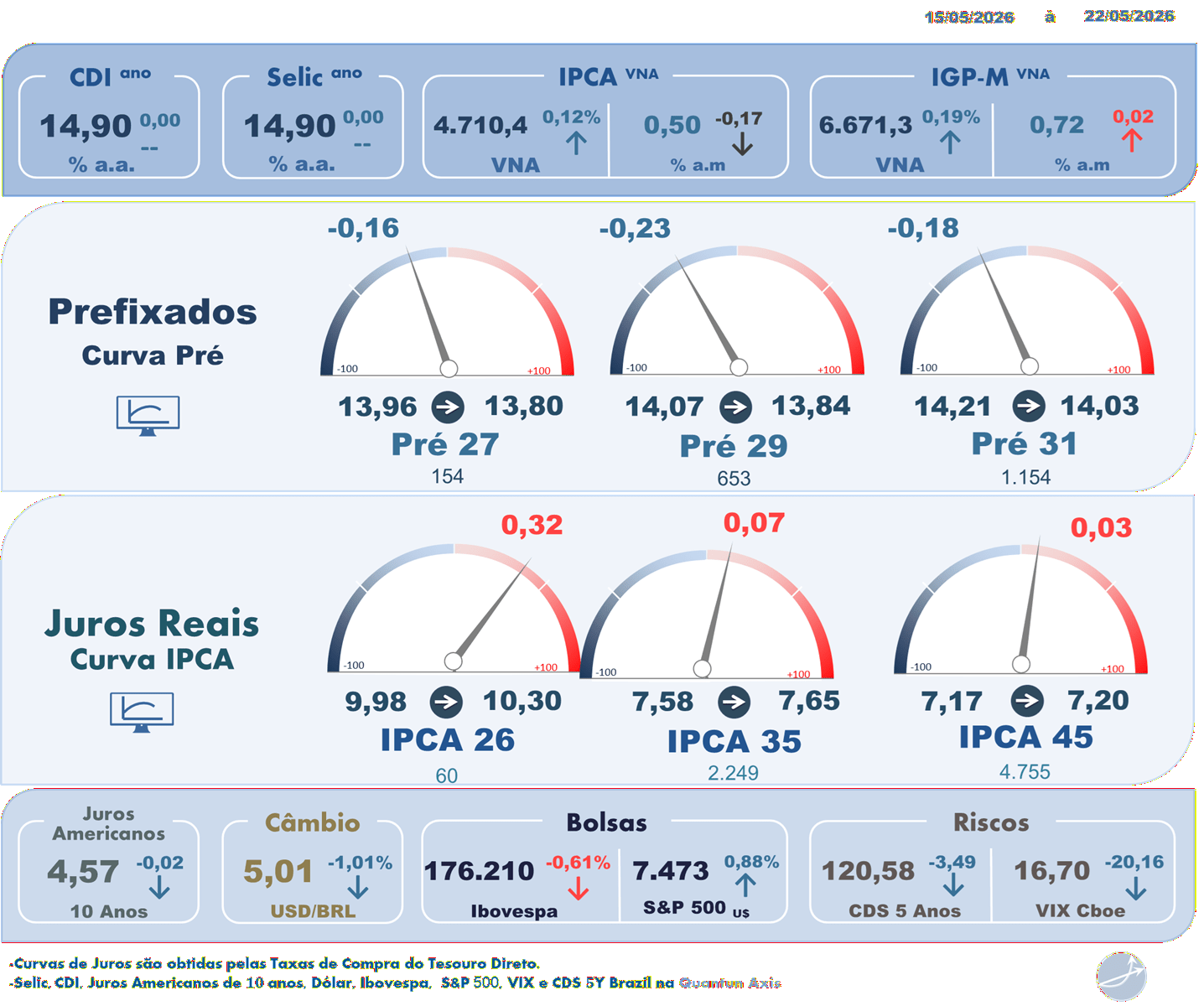

Resumos diários do Mercado de Juros e Renda Fixa na semana

Resumo Semanal dos Juros Futuros – 18/05/2026 à 22/05/2026

Segunda-feira (18/05/2026)

O mercado de juros iniciou a semana com forte movimento de correção após o estresse observado anteriormente, apresentando queda expressiva das taxas ao longo do pregão. Inicialmente, o alívio refletiu uma melhora no ambiente externo, com notícias sobre possível flexibilização de sanções ao Irã e um clima mais construtivo nas negociações geopolíticas, o que reduziu a aversão ao risco global. Esse movimento ganhou intensidade no fim do dia com declarações do presidente dos EUA, Donald Trump, indicando a suspensão de um ataque iminente ao Irã, provocando queda adicional nos yields dos Treasuries e arrefecimento do petróleo. No mercado doméstico, a valorização do real também contribuiu para a compressão das taxas futuras. Apesar da melhora, a curva seguiu elevada, com todos os vértices acima de 14%, refletindo incertezas persistentes como o bloqueio do Estreito de Ormuz e tensões políticas internas, agravadas por denúncias envolvendo o senador Flávio Bolsonaro. No campo macroeconômico, o IBC-Br veio abaixo das expectativas, mas sem impacto relevante, enquanto o Focus indicou leve revisão altista para a Selic de fim de ano, reforçando a percepção de um ciclo de cortes mais limitado.

Terça-feira (19/05/2026)

A curva de juros apresentou inclinação (“steepening”), com estabilidade ou leve queda na ponta curta e elevação nos vencimentos mais longos, refletindo principalmente o ambiente externo adverso. O principal vetor foi a abertura das taxas dos Treasuries, que chegaram a subir cerca de 10 pontos-base em vértices intermediários, movimento relevante associado à persistente incerteza geopolítica entre EUA e Irã e aos elevados preços do petróleo. Apesar de um leve recuo do Brent no dia, a commodity permaneceu em patamar elevado, mantendo as pressões inflacionárias globais. No cenário doméstico, falas consideradas mais dovish do diretor do BC, Nilton David, contribuíram para limitar movimentos de alta na ponta curta e deslocar prêmios para os vencimentos longos. Além disso, o cenário político continuou influenciando os ativos, com investidores avaliando que o enfraquecimento da candidatura de Flávio Bolsonaro poderia aumentar as chances de continuidade do atual governo, cenário associado a maior percepção de risco fiscal. Dessa forma, o dia foi marcado por reprecificação da curva, dominada pelo ambiente internacional e por ajustes na percepção de política monetária e risco político.

Quarta-feira (20/05/2026)

Os juros futuros registraram forte fechamento ao longo da sessão, acompanhando o alívio global impulsionado principalmente pela queda acentuada dos preços do petróleo e recuo dos yields dos Treasuries. Esse movimento foi sustentado por sinais mais concretos de avanço nas negociações entre Estados Unidos e Irã, incluindo relatos de que um acordo estaria em fase final, além da retomada parcial do fluxo no Estreito de Ormuz. A queda de quase 6% no Brent teve impacto direto na redução dos prêmios de risco inflacionários e na descompressão da curva local. Internamente, o movimento permitiu uma recalibragem das expectativas para a política monetária, com aumento significativo na probabilidade de corte da Selic na próxima reunião do Copom. Apesar disso, a ata do Federal Reserve trouxe um tom mais hawkish, destacando riscos inflacionários persistentes e a possibilidade de manutenção ou até elevação de juros, mas esse fator teve pouca influência no curto prazo diante do otimismo com a geopolítica. Assim, o pregão foi dominado pelo alívio externo, com expressiva queda das taxas ao longo de toda a curva.

Quinta-feira (21/05/2026)

O mercado de juros operou em queda, embora com perda de fôlego ao longo da sessão, refletindo uma reação inicial positiva a notícias sobre um possível acordo preliminar entre Estados Unidos e Irã, seguida por maior cautela dos investidores. Durante a tarde, os ativos chegaram a registrar mínimas relevantes, impulsionados por relatos de um cessar-fogo abrangente e avanços diplomáticos mediados pelo Paquistão. No entanto, o histórico recente de negociações frustradas trouxe ceticismo, levando à moderação do movimento, em paralelo à estabilização dos preços do petróleo. Mesmo com o recuo do Brent, a commodity permaneceu acima de US$ 100, mantendo preocupações inflacionárias. A curva seguiu altamente correlacionada ao petróleo, e o mercado manteve ajustes marginais nas expectativas de política monetária, com leve aumento na probabilidade de corte da Selic. O dia evidenciou que, apesar do alívio parcial, os investidores ainda aguardam confirmações mais concretas do cenário geopolítico para promover uma descompressão mais consistente dos prêmios de risco.

Sexta-feira (22/05/2026)

O pregão foi marcado por elevada volatilidade, porém sem direção clara, refletindo um ambiente de incerteza tanto no cenário externo quanto doméstico. Os juros oscilaram ao longo do dia, com momentos de alívio impulsionados por notícias de possível entendimento entre EUA e Irã, mas com posterior acomodação diante da cautela dos investidores. A proximidade do final de semana, somada ao feriado nos Estados Unidos, reduziu o apetite ao risco e estimulou uma postura mais defensiva. No cenário doméstico, a pesquisa Datafolha adicionou complexidade à leitura do mercado ao trazer sinais mistos sobre o quadro eleitoral, mas acabou contribuindo marginalmente para o fechamento dos vértices mais longos. Além disso, o anúncio de bloqueio orçamentário acima do esperado teve impacto neutro a levemente positivo, sem alterar significativamente o comportamento dos ativos. Com o petróleo ainda em nível elevado e os Treasuries pressionados, especialmente em trechos curtos e intermediários, a sessão foi caracterizada por consolidação e acomodação da curva após os movimentos mais intensos da semana.

Fonte: Broadcast

Principais indicadores para acompanhamento da Renda Fixa e Tesouro Direto

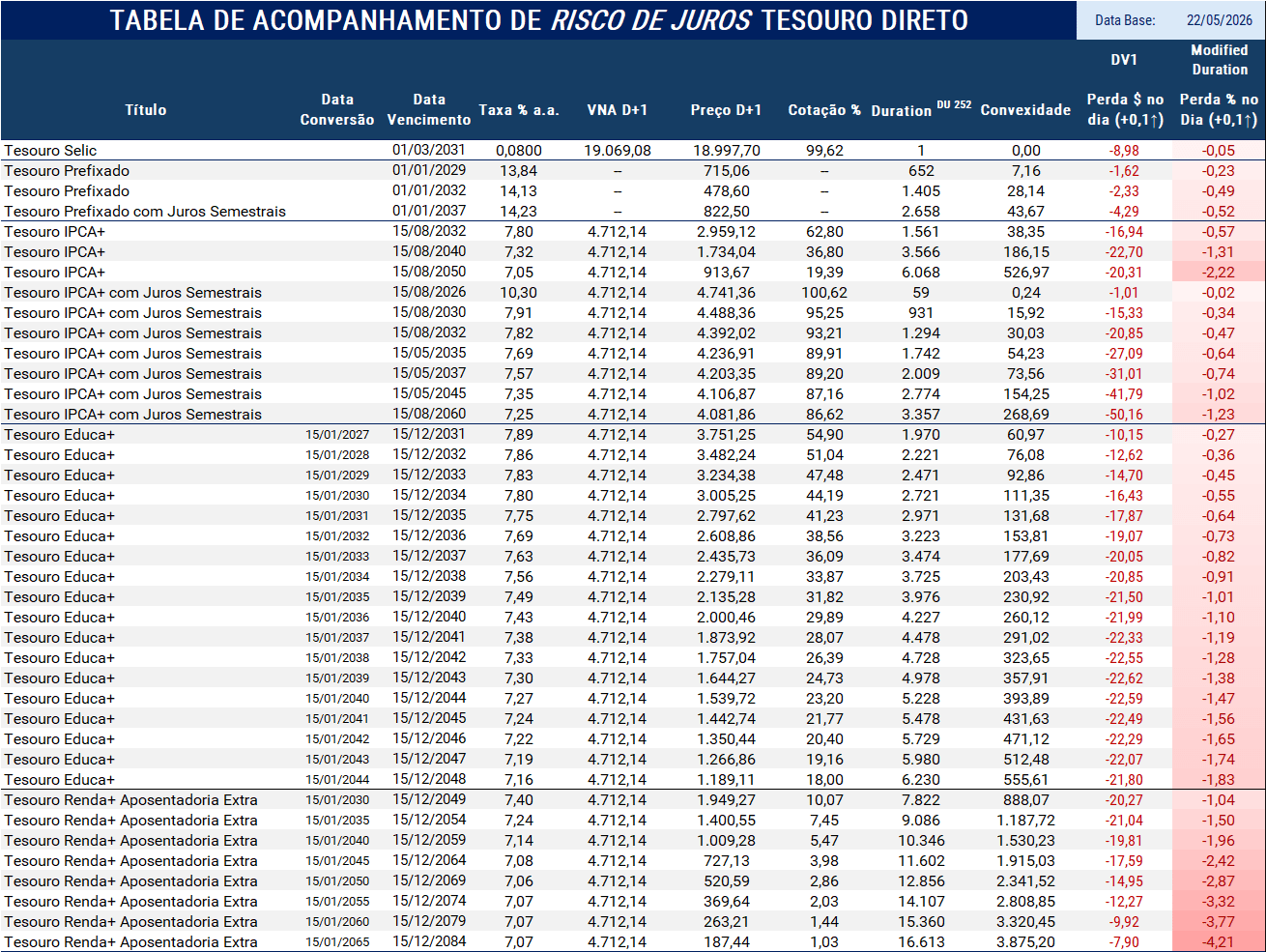

Tabela de Risco de Mercado (Risco de Taxa de Juros ) Tesouro Direto

Duration (Duração)

A duration mede o prazo médio financeiro do título e, na prática, indica o quanto o preço reage a variações na taxa de juros. Quanto maior a duration, maior a sensibilidade do preço.

Convexidade

A convexidade complementa a duration ao capturar a não linearidade da relação entre preço e taxa de juros.

Enquanto a duration mede a sensibilidade local (linear), a convexidade mostra como essa sensibilidade muda à medida que a taxa se desloca, tornando-se especialmente relevante em:

- Títulos longos,

- Títulos com pagamentos concentrados no final,

- Cenários de movimentos mais amplos de juros.

Na prática, a convexidade explica por que títulos longos: perdem mais valor quando a taxa sobe, mas também ganham mais quando a taxa cai.

Perda $ no dia (+0,1↑)

Valor, em reais, da variação no preço do título para uma alta de 0,1 ponto percentual na taxa de juros (Ex: 10,00% para 10,10%).

Traduz risco em termos monetários.

Perda $ no dia (+0,1↑)

Impacto percentual no preço do título em um cenário de alta de 0,1% na taxa (Ex: 10,00% para 10,10%).

Traduz risco em termos retorno (rentabilidade).

Observações:

- Os rótulos Modified Duration e DV1 (Dollar Value of 0,1) são utilizados neste material exclusivamente por convenção e uso consagrado de mercado, facilitando a leitura e a comparação entre títulos.

- Importante destacar que os resultados apresentados não decorrem de estimativas ou aproximações baseadas nessas métricas.

- Tanto o Perda $ no dia (+0,1↑) quanto a Perda % no Dia (+0,1↑) são obtidos a partir do recálculo integral dos preços dos títulos, considerando uma elevação efetiva de 0,1 ponto percentual na taxa de juros (Ex: 10,00 para 10,10).

- Dessa forma, os números refletem impactos reais de preço, já incorporando integralmente os efeitos de fluxo de caixa, prazo e convexidade. É acompanhamaneto da marcação à mercado na prática.

Fonte: Broadcast

A excelência é uma utopia, sempre há algo a melhorar!

Deixe suas críticas, correções, sugestões, dúvidas e também elogios!

Faça Contato!

contato@rendafixapratica.com.br

Forte abraço

Gestor de Investimentos e Especialista em Investimentos de Renda Fixa