RESUMO MENSAL DE SETEMBRO: BOLSAS AQUI E LÁ FORA AVANÇAM EM SETEMBRO COM APOSTA EM ALÍVIO DE JUROS NOS EUA

A cautela nos mercados nesta terça-feira, dada a chance de paralisação (shutdown) do governo americano já na madrugada, não impediu que os ativos de risco em termos globais fechassem setembro acumulando ganhos, embalados essencialmente pela expectativa sobre o ciclo de queda de juros pelo Federal Reserve (Fed, o banco central americano). As bolsas, no Brasil e em Nova York, acumularam alta de mais de 3% no período, que também foi favorável para moedas e curvas de juros futuros em países emergentes.

Inclusive, declarações de dirigentes do Fed reforçaram hoje a aposta de nova redução da taxa básica americana em outubro. O vice-presidente do BC americano, Philip Jefferson, disse que o mercado de trabalho mostra sinais de fraqueza e pode enfrentar dificuldades se não receber ajuda. A presidente do Fed de Boston, Susan Collins, afirmou que pode ser apropriado aliviar um pouco mais a política monetária neste ano, mas ponderou que o grau de flexibilização está em aberto e dependente de indicadores.

Em Nova York, os principais índices acumularam altas de 5,61% (Nasdaq), 3,53% (S&P 500) e 1,87% (Dow Jones) em setembro. O Dow Jones teve maior ganho porcentual desde 2019 para o mês, enquanto o S&P 500 teve o maior desde 2010. Para a Capital Economics, o S&P 500 pode terminar o ano acima da previsão atual da consultoria, de 6.750 pontos, e ter mais ganhos em 2026, à medida que o entusiasmo em torno da inteligência artificial (IA) continua a crescer.

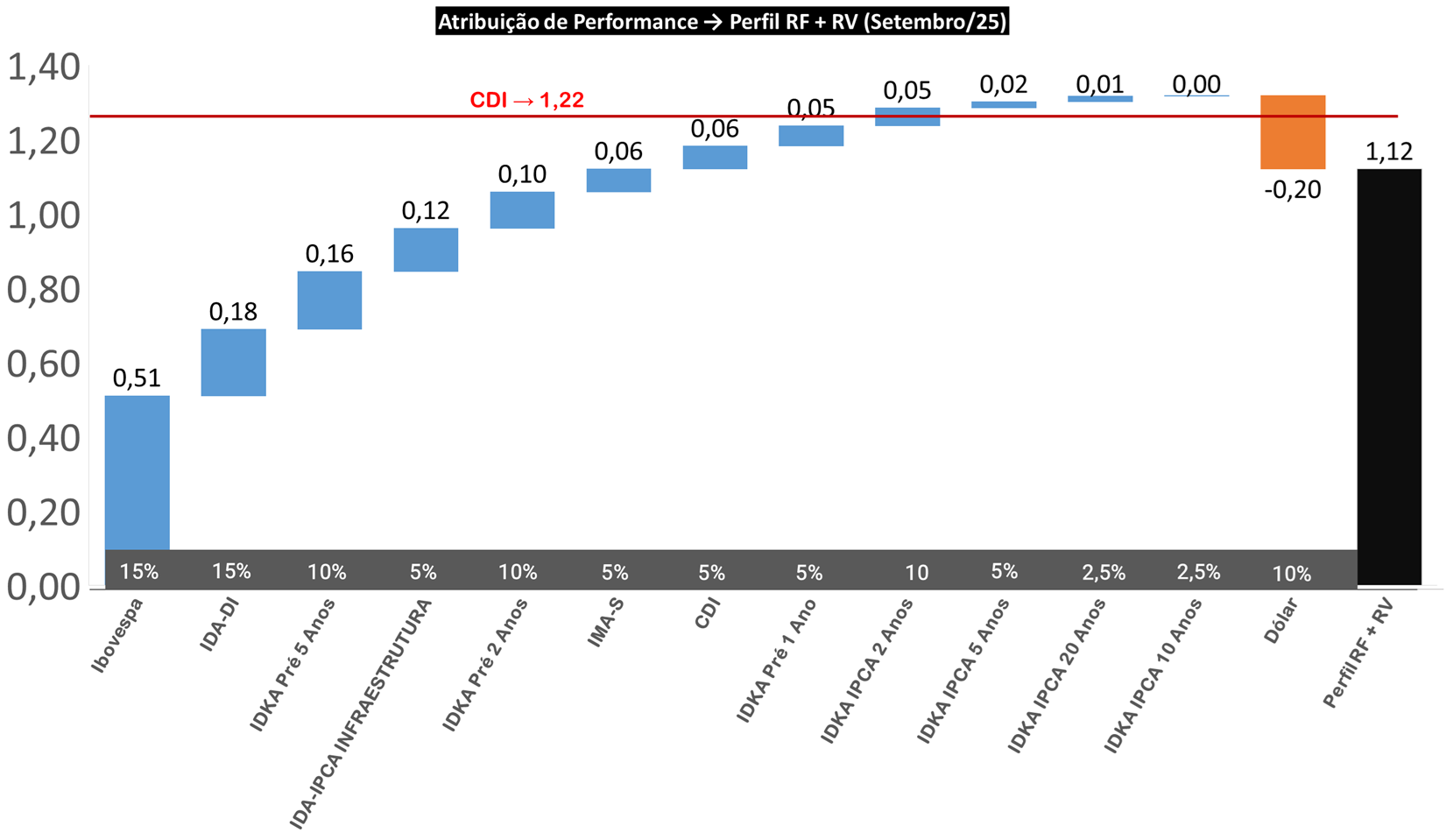

Por sua vez, o Ibovespa acumulou ganhos de 3,40% em setembro, confirmando seu melhor desempenho para o mês desde 2019 (+3,57%). No terceiro trimestre, que também chega ao fim nesta sessão, o índice de referência da B3 mostrou valorização de 5,31%.

O índice DXY, que mede o desempenho do dólar frente a uma cesta de seis moedas fortes, ficou praticamente estável em setembro e encerrou o trimestre em queda de 6,18%. Por aqui, o dólar recuou 1,83% no mês, terminando setembro aos R$ 5,3230, em período também marcado pela condenação do ex-presidente Jair Bolsonaro pelo Supremo Tribunal Federal (STF), pelas especulações em torno da disposição do governador de São Paulo, Tarcísio de Freitas, de entrar na corrida presidencial de 2026 e pela manutenção da taxa básica de juros por aqui.

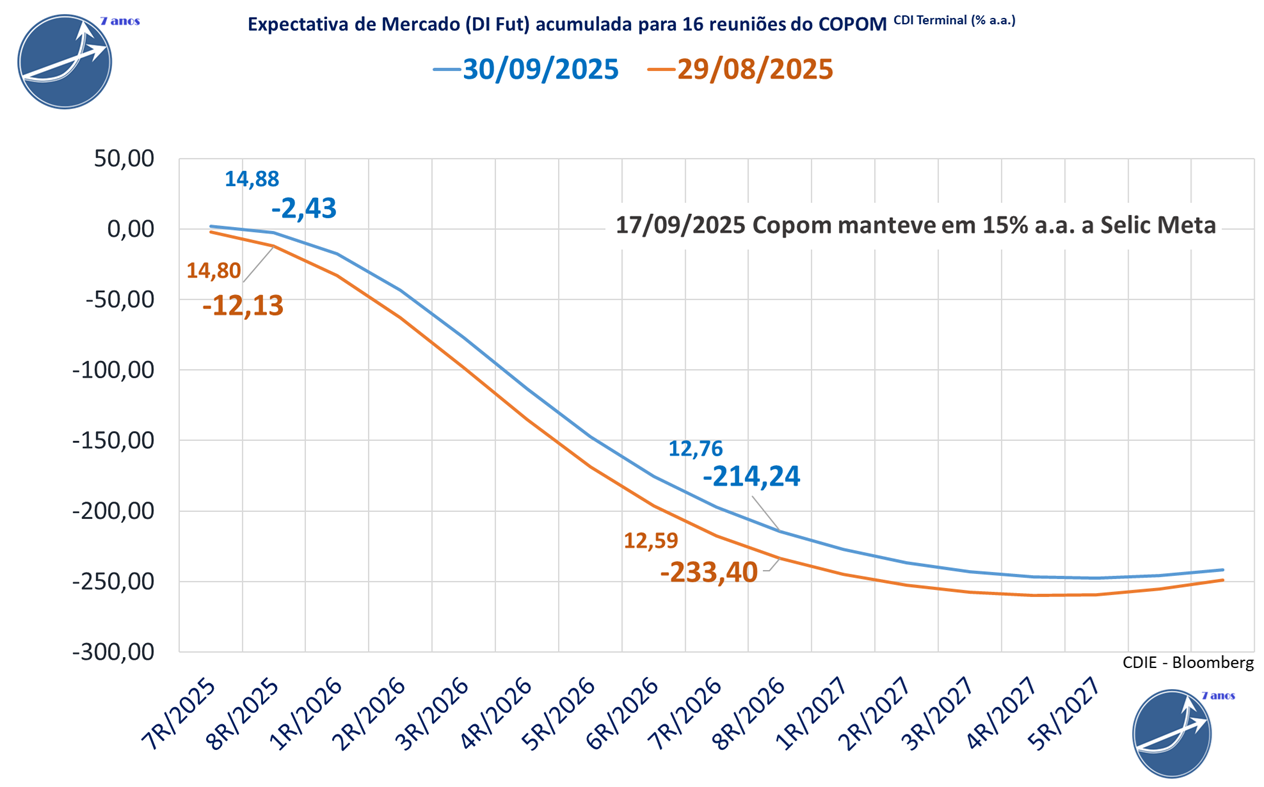

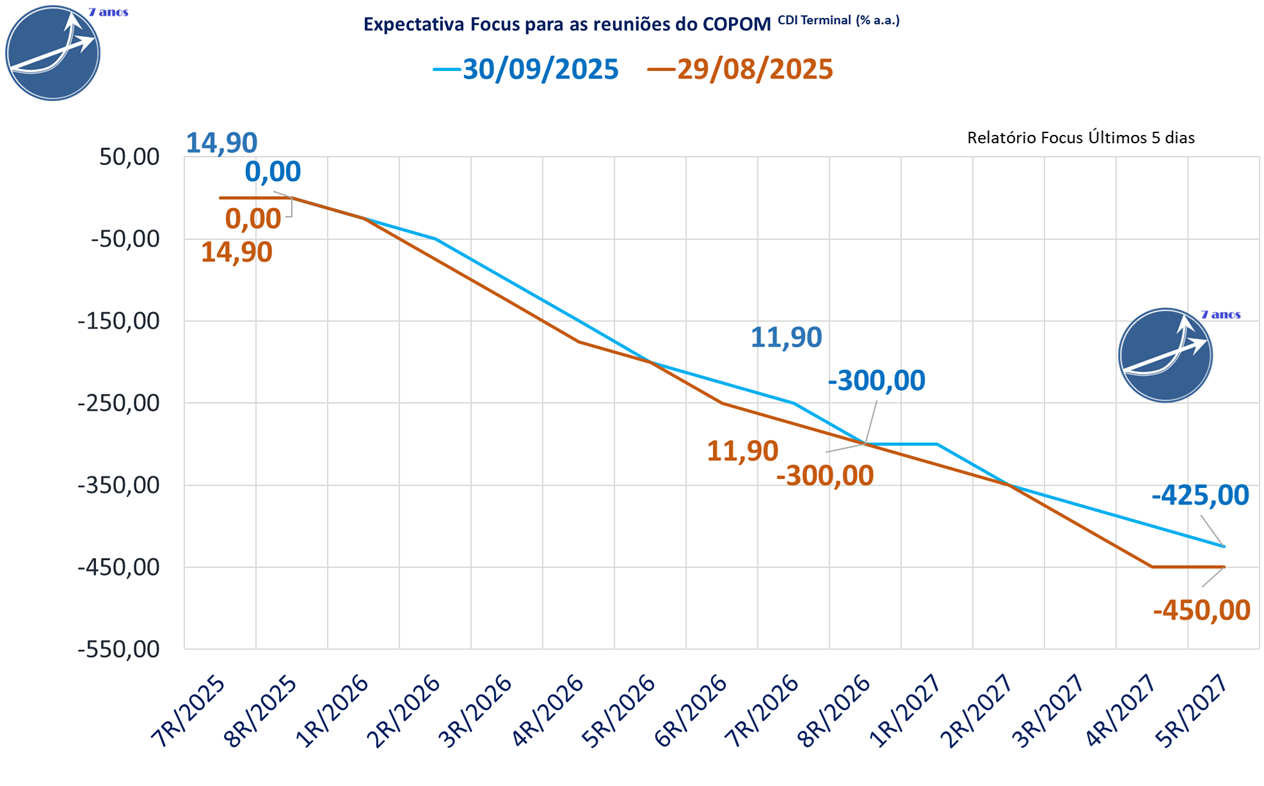

Para o economista-chefe da Análise Econômica, André Galhardo, a perspectiva é positiva para o real no curto prazo, com o ciclo de cortes de juros nos Estados Unidos e a postura mais cautelosa do Comitê de Política Monetária (Copom), que não dá sinais de que pode começar a reduzir a taxa Selic no fim deste ano, apesar de um conjunto de indicadores recentes sugerirem desaceleração da atividade.

“Embora a Selic esteja parada, a taxa real de juros segue aumentando, porque há a percepção cada vez maior de que os riscos inflacionários estão diminuindo. Isso acaba atraindo capital estrangeiro para o Brasil e favorece a moeda”, afirma Galhardo.

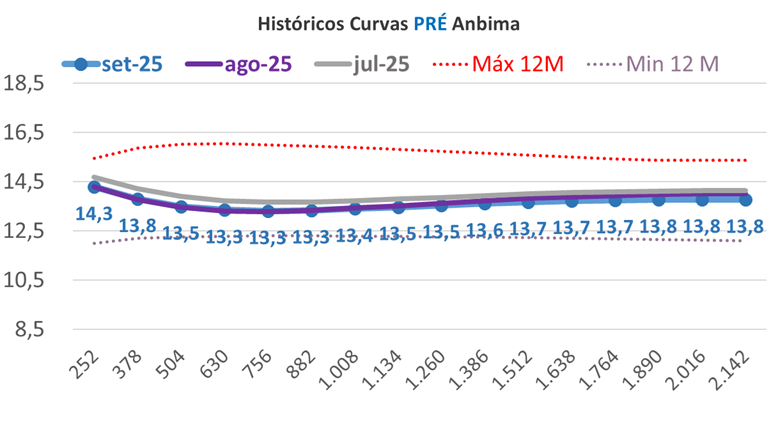

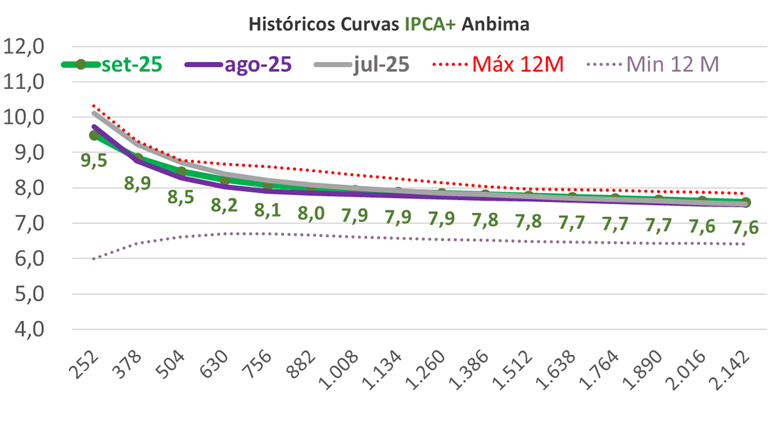

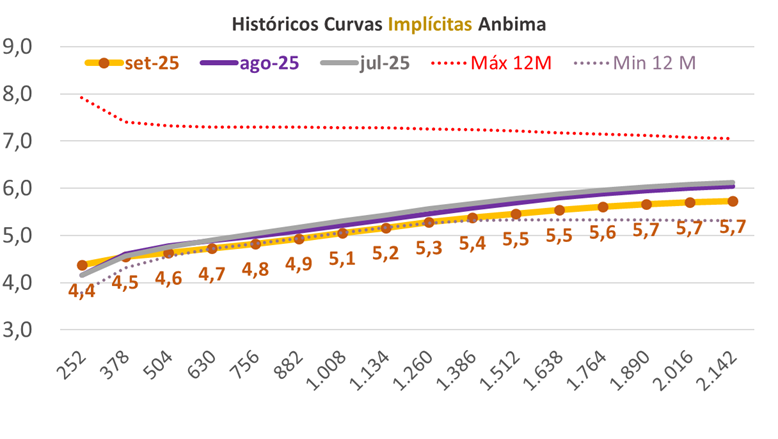

A curva de juros futuros perdeu inclinação no mês, com os vencimentos curtos rondando a estabilidade e as taxas longas em leve baixa. No saldo de setembro, o DI para janeiro de 2027 subiu 15,5 pontos base em relação ao primeiro dia de setembro, enquanto a taxa para janeiro de 2029 avançou 5,5 pontos-base e de 2031 recuou 8 pontos-base.

E, no radar nos últimos dias, o mercado seguiu acompanhando os desdobramentos das negociações de cessar-fogo em Gaza. O presidente americano, Donald Trump, chegou a declarar que os Estados Unidos “podem ter conseguido encerrar uma guerra de 3 mil anos ontem”, em referência ao plano apresentado pela Casa Branca e que está sendo avaliado pelo Hamas.