Análise do Mercado de Renda Fixa e Tesouro Direto: Semana 249

→ Principais Notícias para o Mercado de Renda Fixa e Tesouro Direto.

Highlights (Resumo): Alta nas Taxas de Juros mais Curtas e Queda nas Longas

Principal(is) vetor(es):

Dados mostrando resiliência do mercado de trabalho, IBC-Br acima do consenso e déficit do setor público maior que as estimativas reduziram as expectativas de corte da Selic ao longo de 2023 atuaram sobre a ponta curta. Notícias melhores sobre arrecadação no front interno e atividade mais fraca nos EUA ajudaram a reduzir as Taxas mais longas.

Destaque(s): Risco Fiscal e EUA

Contribuição: ✍ José Luis Gomes Lisboa CFP® Linkedin

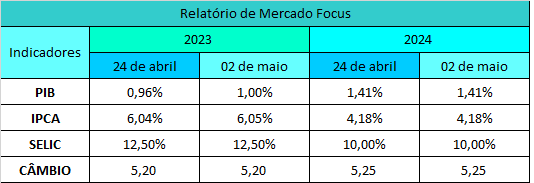

No Relatório de Mercado Focus (2), a projeção para o IPCA deste ano passou de 6,04% para 6,05%, bem acima do teto da meta (4,75%). Para 2024, horizonte cada vez mais relevante para a estratégia de convergência à inflação do BC, a projeção permaneceu em 4,18%, acima do centro da meta (3,00%).

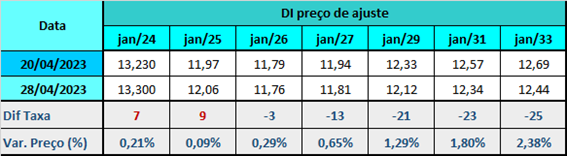

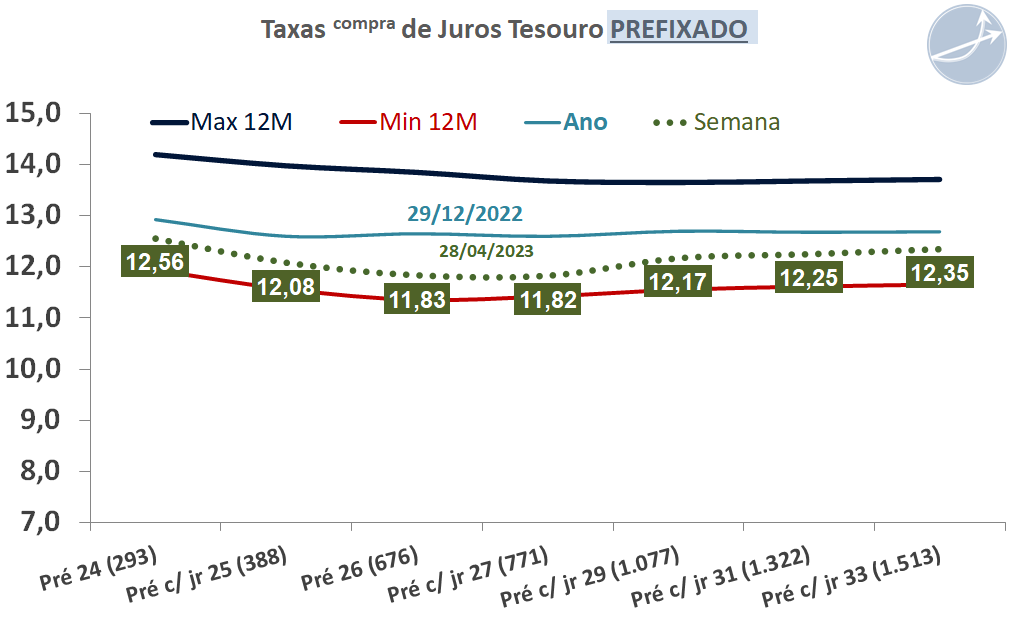

Dados mostrando resiliência do mercado de trabalho, IBC-Br acima do consenso e déficit do setor público maior que as estimativas reduziram as expectativas de corte da Selic ao longo de 2023. A precificação para o fim do ano voltou a ficar em 12,50%. Na semana e no mês a curva perdeu inclinação, considerando o spread entre os vértices DI jan/25 e jan/29, que passaram de 50 pontos-base em 31 de março, para 5 pontos em 28 de abril.

Os fatores que influenciaram a abertura da parte curta da curva de juros foram:

- a reação negativa ao resgate da política de valorização do salário mínimo, com INPC + PIB de 2 anos atrás, lido como mais risco fiscal,

- o IBC-Br, Caged e PNAD melhores, e resultado do governo primário muito pior,

- a perspectiva de mais aperto monetário nos EUA na quarta-feira (03),

- a aceleração do índice de preços de gastos com consumo (PCE) nos EUA à taxa anualizada de 4,2% no primeiro tri, de 3,7% no anterior, voltando a dar força às apostas de alta do juro pelo Fed no dia 03,

- e o IPCA-15 de abril (0,57%) abaixo da mediana (0,61%), desacelerando ante os 0,69% em março, mas com uma abertura com composição ruim, indicando desinflação muito lenta. Em 12 meses, a alta foi de 4,16%, ante taxa de 5,36% até março, uma desaceleração bastante forte, mas ainda distante do centro da meta de 3,25% para 2023. A média dos núcleos permanece alta no acumulado em 12 meses, em 7,40%,

Os principais vetores que influenciaram o fechamento das partes intermediária e longa da curva a termo de juros foram:

- o alívio com a decisão do Superior Tribunal de Justiça (STJ) favorável ao recolhimento de receitas pelo governo. De acordo com o ministro da Fazenda, Fernando Haddad, a decisão permite a arrecadação de R$ 90 bilhões para a União ao ano,

- a confiança do consumidor dos EUA mais fraca do que o previsto e a percepção de que a desaceleração econômica começa a aparecer com mais clareza nos balanços corporativos. Destaque para o do First Republic Bank, reacendendo as incertezas sobre a saúde do sistema bancário americano. As ações do banco foram negociadas em baixa de mais de 40%,

- e o PIB dos EUA crescendo numa taxa anualizada de 1,1% no primeiro tri de 2023, de acordo com dados preliminares, abaixo da estimativa de alta de 2,0%.

Fatores que foram considerados de menor potencial para influenciar o movimento da curva de juros:

- o depoimento do presidente do Banco Central, Roberto Campos Neto, na Comissão de Assuntos Econômicos (CAE) do Senado para explicar sobre a Selic em 13,75%. RCN disse que não se vê melhora de expectativas de inflação desde novembro e o núcleo rodando em 7,80% é um nível bastante alto para a meta de 3,25% em 2023. Ainda, Campos Neto repetiu que não há relação mecânica entre a aprovação do arcabouço fiscal e política monetária,

- o resultado da Pesquisa Mensal de Comércio (PMC) que veio dentro do intervalo das estimativas, muito próximo da mediana,

- a deflação do IGP-M de abril, de 0,95%, perto do piso das estimativas, que iam de -1,04% a -0,41%, com mediana de -0,71%, após alta de 0,05% em março,

- e os dados de arrecadação de impostos e contribuições federais, o resultado das transações correntes, os Investimentos Diretos no País (IDP) e o Relatório Mensal da Dívida referente a março divulgado pelo Tesouro.

No Relatório de Mercado Focus (2), a projeção para o IPCA deste ano passou de 6,04% para 6,05%, bem acima do teto da meta (4,75%). Para 2024, horizonte cada vez mais relevante para a estratégia de convergência à inflação do BC, a projeção permaneceu em 4,18%, acima do centro da meta (3,00%).

A conferir o que estará no radar do mercado

Brasil

- o Comitê de Política Monetária (Copom) se reúne na quarta-feira (03) e deve manter a Selic em 13,75%, segundo o consenso das estimativas,

- a movimentação em Brasília com relação à tramitação do arcabouço fiscal que está na Câmara.

EUA

- também na quarta-feira (03), o Federal Reserve anuncia sua decisão sobre juros. A previsão de alta de 25 pontos-base na atual taxa (4,75% a 5,00%) é amplamente majoritária. Após a reunião, o presidente da instituição, Jerome Powell, concederá entrevista,

- o relatório do mercado de trabalho americano, o payroll, de março na sexta-feira (05),

Europa

- o encontro de política monetária do Banco Central Europeu (BCE) na quinta-feira (04), com mercado projetando alta de 0,25 pp.

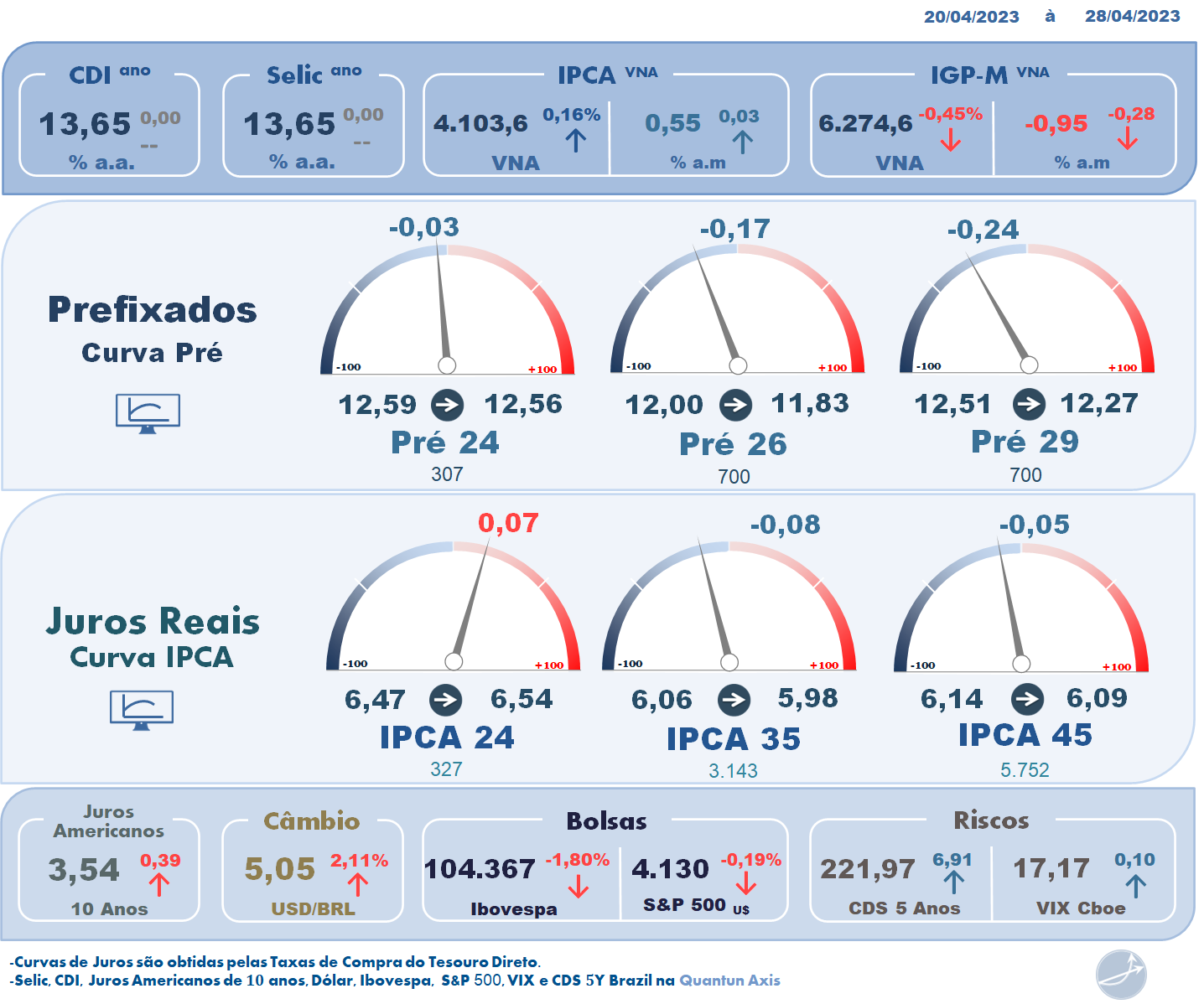

O dólar no mercado à vista encerrou a sessão da sexta-feira (28) cotado a R$ 4,9874. Na semana, a moeda recuou 1,40%, terminando abril com perda de 1,60%. No ano, acumula baixa de 5,54%.

Os principais fatores que influenciaram o preço da moeda americana no mercado doméstico de câmbio foram:

- a influência da disputa técnica para formação da última Ptax de abril e a rolagem de posições no segmento futuro de câmbio,

- os dados positivos da economia brasileira, como avanço de 3,32% do Índice de Atividade Econômica do Banco Central (IBC-Br) em fevereiro, ao mostrar perspectivas melhores para atividade e possível manutenção da taxa Selic em 13,75% por um período maior,

- o impacto positivo da decisão do Superior Tribunal de Justiça (STJ) favorável ao governo na questão tributária,

- o desconforto com a definição da nova política de reajuste do salário mínimo,

- a perspectiva de manutenção da taxa Selic elevada por mais tempo, aliada à visão de que o aperto monetário nos EUA está perto do fim e que o juro terminal por lá não vai chegar a 6%,

- o índice de preços de gastos com consumo (PCE) dos EUA avançando 0,1% em março e seu núcleo, que exclui alimentos e energia, subindo 0,3%, em linha com as expectativas,

- a fala do presidente do Banco Central, Roberto Campos Neto, ao dizer que as projeções de inflação do BC “pioraram e estacionaram em nível alto e distante da meta”,

- os indicadores do mercado de trabalho apontando queda da taxa de desemprego e melhora do emprego formal,

- e o índice de preços de gastos com consumo (PCE) dentro do previsto, mas com núcleo em alta de 4,6% em 12 meses, longe da meta de inflação de 2%, apoiando expectativa de alta de 25 PB de juros pelo Fed na próxima semana, para o intervalo de 5,00% e 5,25%.

Agenda de eventos e indicadores econômicos de 02 a 05 de maio

Segunda-Feira (1º):

- Brasil: feriado do Dia do Trabalhador,

Terça-feira (2)

- Brasil – FGV: IPC-S de abril, BC: Relatório Focus, S&P Global: PMI Industrial de abril, FGV: Indicador de Incerteza da Economia em fevereiro, Tesouro: Leilão de LFT para 1º/3/2026 e 1º/3/2029 e de NTN-B para 15/8/2026, 15/5/2033 e 15/8/2050, MDIC/Secex: Balança comercial em abril,

- EUA – Deptº do Trabalho: Relatório sobre empregos (Jolts) de março, Dept°. do Comércio: encomendas à indústria em março, API: estoques de petróleo na semana até 28 de abril,

- Zona do euro – Eurostat: índice de preços ao consumidor (CPI) de abril (preliminar), Dirigente do BCE, Andrea Enria participa da Conferência Anual de Pesquisa e Supervisão Bancária do BCE,

- China – Feriado do Dia do Trabalho continua e deixa mercados fechados na China continental,

Quarta-feira (3):

- Brasil – BC: Índice Commodities Brasil de abril, Fenabrave: Emplacamentos de veículos em abril, FGV: Monitor do PIB em fevereiro, FGV: Indicador Antecedente de Emprego em abril, BC: Fluxo Cambial semanal, BC: Decisão do Copom,

- EUA – ADP: relatório sobre criação de empregos no setor privado em abril, S&P Global: PMI composto de abril (final), PMI de serviços, ISM: PMI de serviços em abril, DoE: estoques de petróleo na semana até 28 de abril, Fed divulga decisão monetária, Coletiva com o presidente do Fed, Jerome Powell,

- Zona do euro – Eurostat: Taxa de desemprego em março,

- China – S&P Global/Caixin: PMI industrial de abril, Feriado do Dia do Trabalho continua e deixa mercados fechados na China continental,

- Japão – Feriado do “Dia da Memória da Constituição” deixa mercados fechados,

Quinta-feira (4):

- Brasil Fipe: IPC de abril, S&P Global: PMI composto em abril, PMI de serviços, Tesouro: Leilão de LTN para 1º/10/2023, 1º/4/2025 e 1º/7/2026 e de NTN-F para 1º/1/2029 e 1º/1/2033,

- EUA – Deptº do Trabalho: pedidos de auxílio-desemprego na semana até 29 de abril, Deptº do Comércio: balança comercial em março,

- Zona do euro – S&P Global/HCOB: PMI composto de abril (final), PMI de serviços, Eurostat: PPI de março, BCE divulga decisão monetária, Coletiva com a presidente do BCE, Christine Lagarde,

- Reino Unido – S&P Global/CIPs: PMI composto de abril (final), PMI de serviços,

- Alemanha – S&P Global: PMI composto de abril (final), PMI de serviços,

- Mundo – S&P Global/JPMorgan: PMI global industrial de abril,

- China – S&P Global/Caixin: PMI composto de abril (final),

- Japão – Feriado do “Dia da Natureza” deixa mercados fechados,

Sexta-feira (5):

- EUA – Dept°. do Trabalho: relatório mensal de empregos (payroll) de março, Taxa de desemprego, Salário médio por hora, Baker Hughes: poços de petróleo em operação, Fed: Crédito ao consumidor de março,

- Zona do euro – Eurostat: Vendas no varejo em março,

- Alemanha – Destatis: encomendas à indústria em março,

- Mundo – PMI global composto de abril,

- China – S&P Global/Caixin: PMI de serviços em abril (final),

- Japão – Feriado do “Dia das Crianças” deixa mercados fechados,

- Coreia do Sul – Feriado do “Dia das Crianças” deixa mercados fechados.

Fonte: Broadcast

Contribuição: ✍ José Luis Gomes Lisboa CFP® Linkedin

Principais indicadores para acompanhamento da Renda Fixa e Tesouro Direto

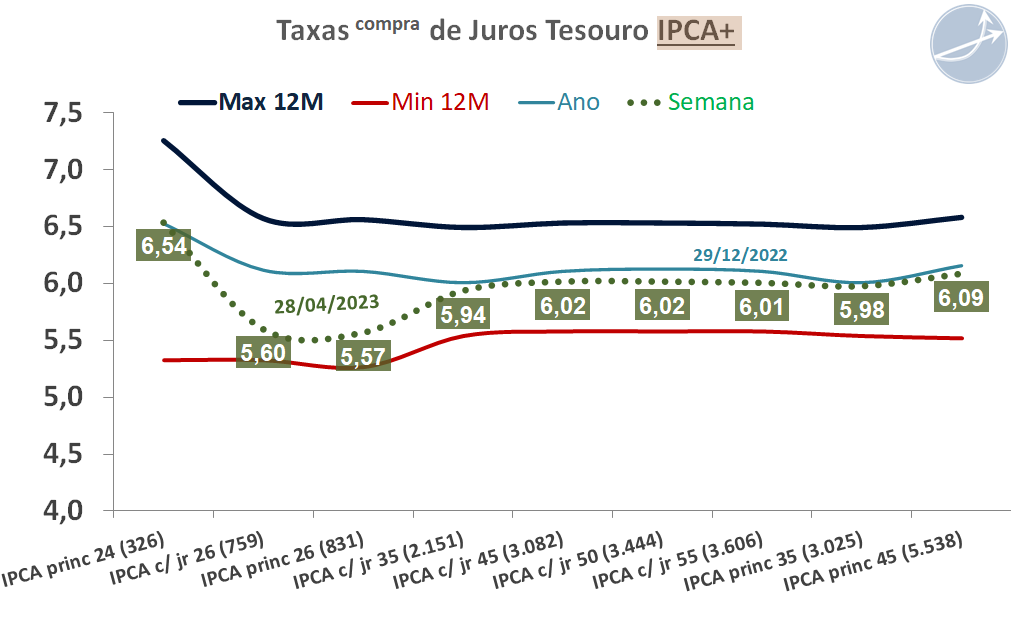

Curvas de Juros do Tesouro Direto

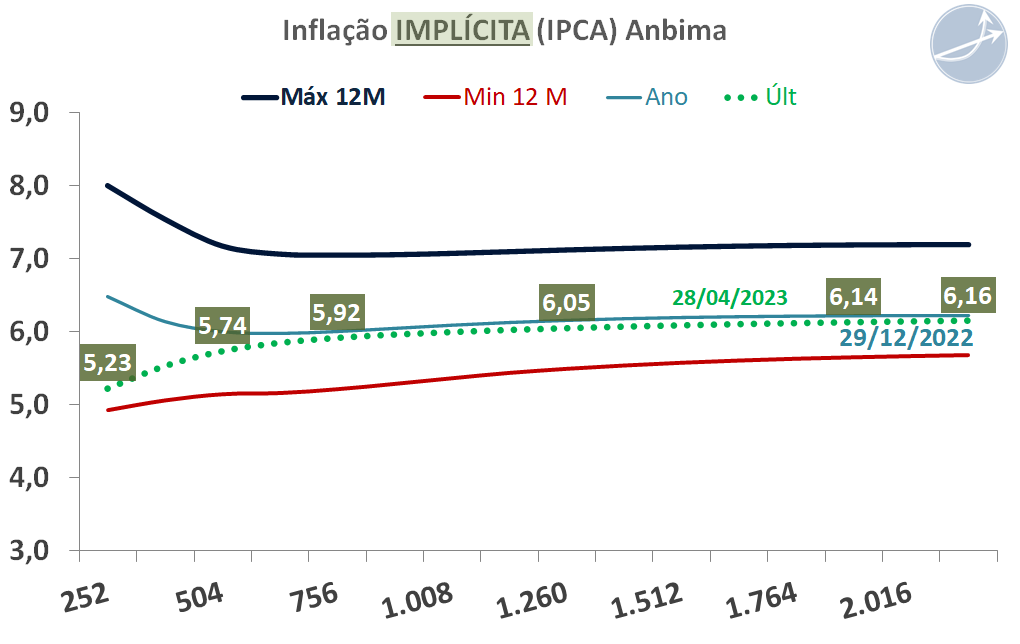

Curvas de Juros Anbima

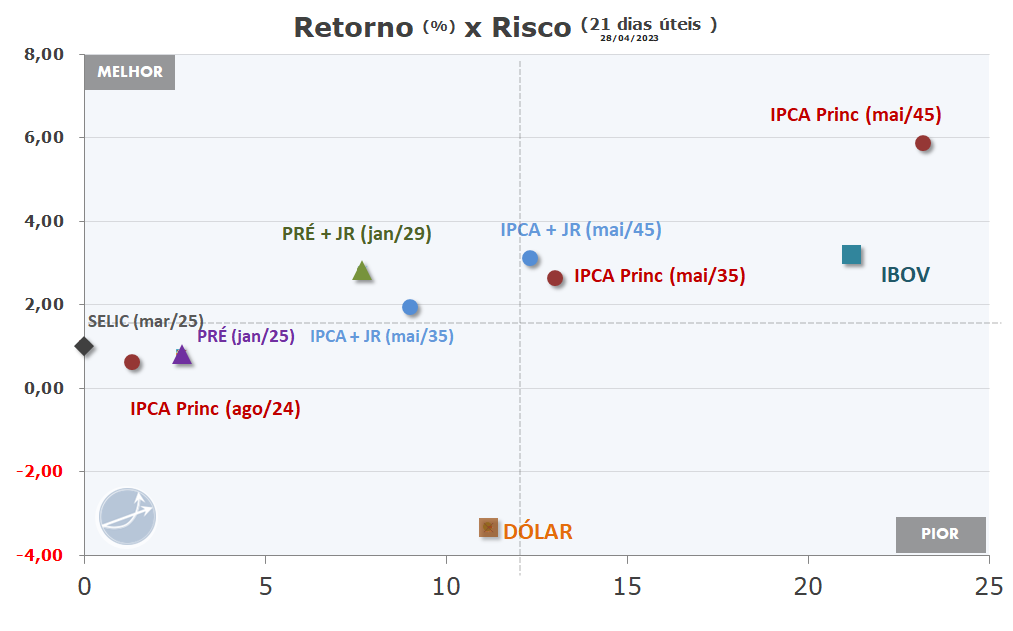

Gráfico de Retorno versus Risco Renda Fixa - Tesouro Direto

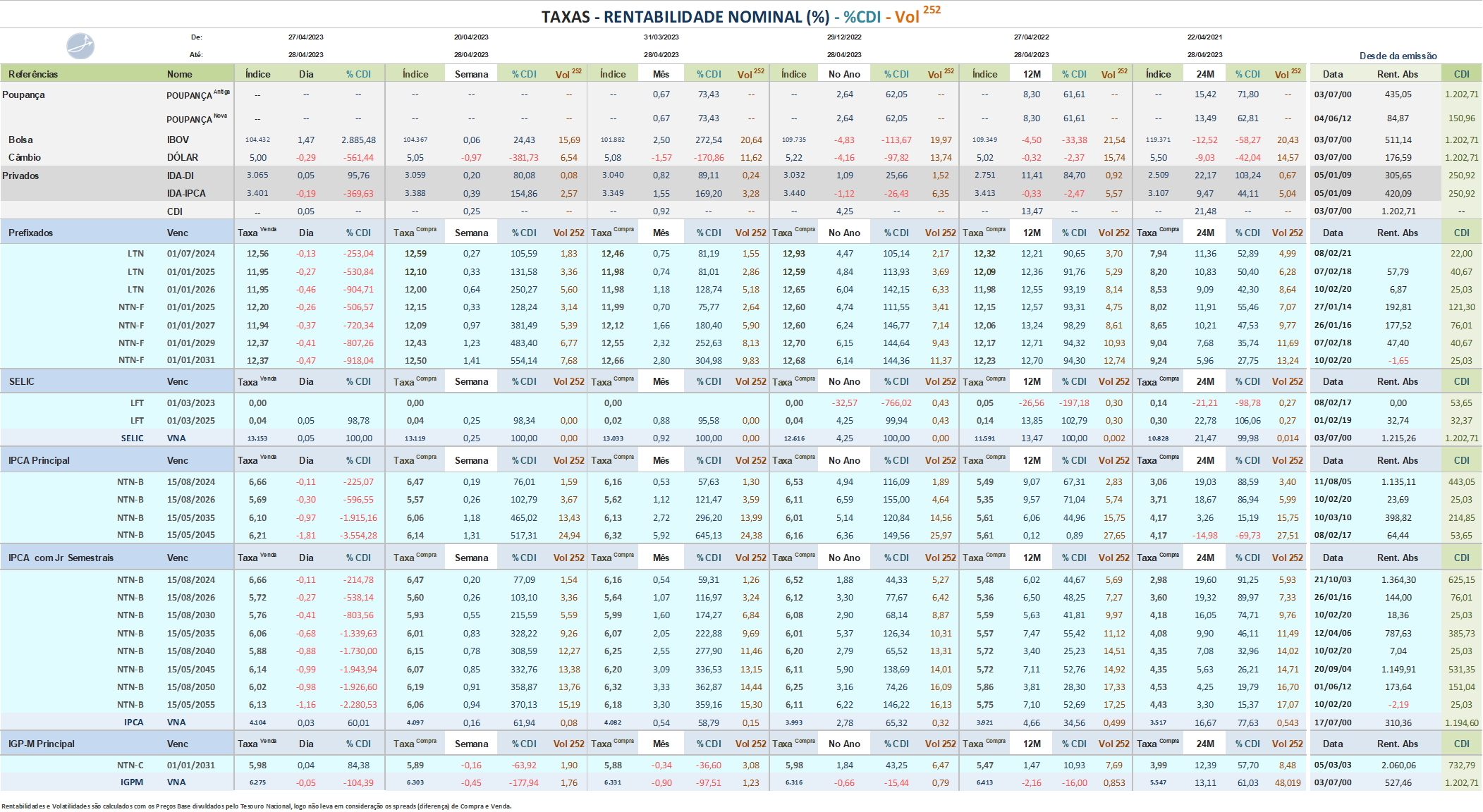

Rendimentos e Volatilidade da Renda Fixa: Tesouro Direto, Poupança, Ibovespa, Dólar, IDA Anbima e CDI

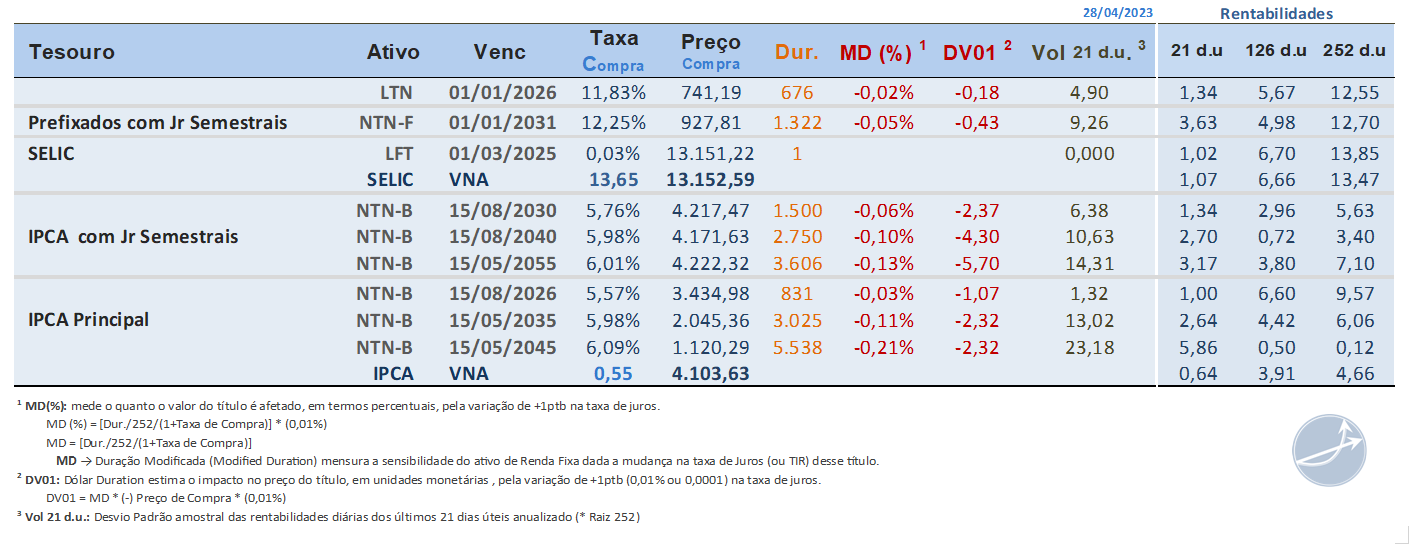

Características do Tesouro Direto

Taxa de Compra, Preço de Compra, Duration(Duração), Duração Modificada, DV01 e Volatilidade(Desvio padrão últimos 21 úteis)

Volatilidade da Renda Fixa (Risco de Mercado) Tesouro Direto, Ibovespa e Dólar

Retornos Mensais e 12 Meses Ordenado

Ranking Mensal Colorido de Rentabilidades Tesouro Direto, Poupança, Ibovespa, Dólar, IDA Anbima e CDI