A conferir

No Brasil

- o resultado do PIB do segundo tri na sexta-feira (1º),

- a apresentação do Orçamento de 2024 que detalha as receitas e as despesas previstas pelo governo para 2024,

Nos EUA

- o PIB referente ao segundo tri na quarta-feira (30),

- o índice de preços de gastos com consumo (PCE), a medida preferida do Fed para a inflação, na quinta-feira (31),

- o relatório com números oficiais do mercado de trabalho (payroll) na sexta-feira (1º).

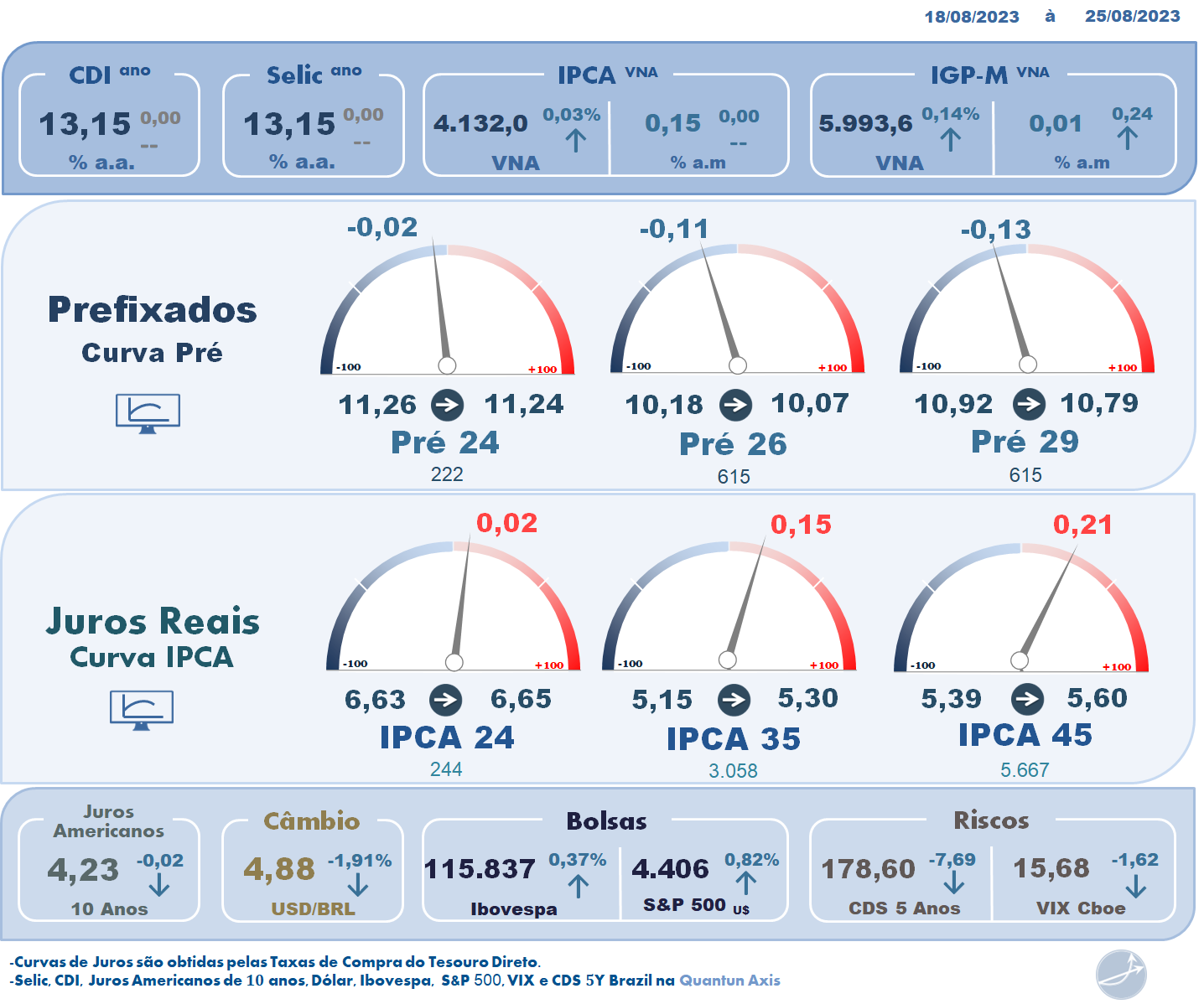

O dólar no mercado à vista encerrou a sessão da sexta-feira (25) cotado a R$ 4,8756. Na semana, a moeda apresenta desvalorização de 1,86%, o que reduziu os ganhos acumulados em agosto a 3,09%.

Os principais fatores que influenciaram o preço da moeda americana foram:

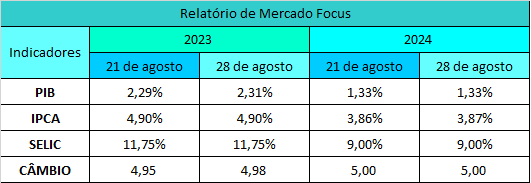

- a alta de 0,28% do IPCA-15 em agosto, no teto do intervalo das projeções, reduzindo as apostas em corte mais agressivo da taxa Selic,

- os preços do atacado vindo com deflações menores. Na segunda prévia de agosto, o IGP-M caiu 0,06%, ante 0,72% na segunda prévia de julho,

- o discurso do presidente do Fed, Jerome Powell, no Simpósio de Jackson Hole, sinalizando necessidade de política monetária restritiva por mais tempo, até que a inflação (que está em níveis ainda elevados, apesar de leituras recentes mostrarem arrefecimento) caia de forma sustentada em direção à meta de 2%,

- o discurso hawkish contra a inflação da presidente do Banco Central Europeu (BCE), Christine Lagarde,

- o índice de sentimento do consumidor pela Universidade de Michigan caiu a 69,5 em agosto, ante previsão de 71,2. A expectativa de inflação em 1 ano subiu de 3,4% em julho para 3,5% em agosto (final) e para 5 anos ficou em 3,0% em agosto,

- as preocupações com a China, que baixou juros, mas a um nível considerado insuficiente para estimular a economia local,

- a expectativa de medidas mais assertivas do governo chinês para evitar alastramento dos problemas no setor imobiliário,

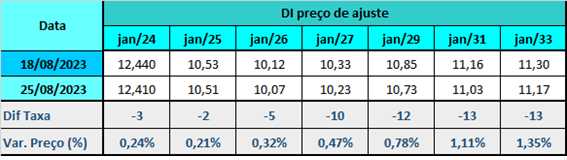

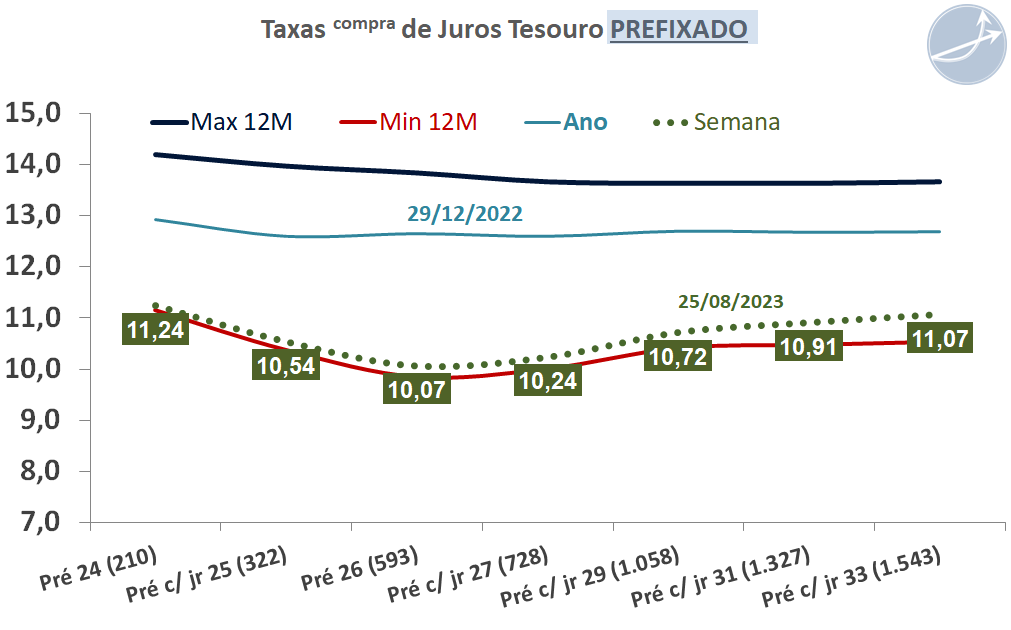

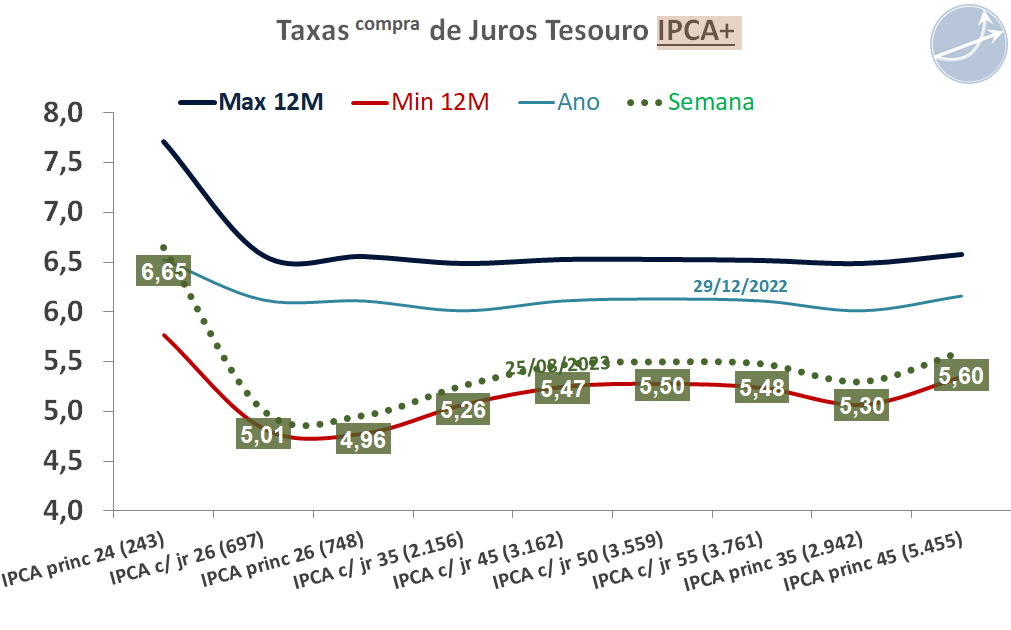

- a fala do presidente do Banco Central, Roberto Campos Neto, indicando novos cortes de 0,50 pp da Selic nas próximas reuniões do Copom este ano,

- e a aprovação de pautas econômicas do governo no Congresso.

Agenda de eventos e indicadores econômicos de 28 de agosto a 1º de setembro

Segunda-feira (28):

- Brasil – FGV: INCC-M de agosto, FGV: Sondagem da construção em agosto, BC: Relatório Focus, BC: Nota de crédito em julho, o Presidente do BC, Roberto Campos Neto, participa de dois eventos,

- Reino Unido – Feriado deixa mercados financeiros fechados,

Terça-feira (29):

- Brasil – Tesouro: Relatório mensal da dívida pública federal de julho, Tesouro: Leilão de LFT para 1º/9/2026 e 1º/9/2029 e de NTN-B para 15/8/2028, 15/8/2040 e 15/8/2060, FGV: Confiança da Indústria em agosto,

- EUA – Deptº do Trabalho: Relatório de abertura de vagas (Jolts) em julho, Conference Board: Confiança do consumidor em agosto, API: estoques de petróleo na semana até 25 de agosto,

- Alemanha – GfK: índice de confiança do consumidor em setembro,

Quarta-feira (30):

- Brasil – FGV: IGP-M de agosto, FGV: Confiança do comércio em agosto, FGV: Confiança de Serviços em agosto, Caged: Geração de emprego formal em julho, Tesouro: Primário do governo central em julho, BC: Fluxo Cambial na semana de 21 a 25 de agosto,

- EUA – ADP: relatório sobre criação de empregos no setor privado em agosto, Deptº do Comércio: PIB do 2º tri (2ª estimativa), NAR: Vendas pendentes de imóveis em julho, DoE: estoques de petróleo na semana até 25 de agosto,

- Zona do euro – Comissão Europeia: Índice de sentimento econômico em agosto, Índice de confiança do consumidor

- Alemanha – Destatis: CPI de agosto (preliminar),

- China – NBS: PMI composto em agosto, PMI industrial, PMI de serviços,

Quinta-feira (31):

- Brasil – BC: Setor público consolidado em julho, IBGE/PNAD Contínua: Taxa de desemprego em julho, Tesouro: Leilão de LTN para 1º/10/2024, 1º/10/2025 e 1º/7/2027 e de NTN-F para 1º/1/2029 e 1º/1/2033,

- EUA – Deptº do Comércio: Gastos com consumo em julho, Renda pessoal, Índice de preços de gastos com consumo (PCE), Deptº do Trabalho: pedidos de auxílio-desemprego na semana até 26 de agosto, Número de pedidos de auxílio-desemprego continuados, ISM Chicago: PMI de agosto,

- Zona do euro – Eurostat: CPI de agosto (preliminar) e taxa de desemprego em julho, BCE divulga ata da última decisão monetária,

- Alemanha – Destatis: vendas no varejo em julho,

- China – S&P Global/Caixin: PMI industrial de agosto (final),

- Japão – S&P Global/Jibun Bank: PMI industrial de agosto (final),

Sexta-feira (1º):

- Brasil – Secex: Balança comercial mensal em agosto, FGV: IPC-S de agosto (encerramento), IBGE: PIB do 2º tri, S&P Global: PMI Industrial de agosto,

- EUA – Dept°. do Trabalho: relatório mensal de empregos (payroll) de agosto, Taxa de desemprego, Salário médio por hora, S&P Global: PMI industrial de agosto (final), ISM: PMI industrial de agosto, Deptº do Comércio: Investimentos em construção em julho, Baker Hughes: poços de petróleo em operação,

- Zona do euro – S&P Global/HCOB: PMI industrial de agosto (final),

- Alemanha – S&P Global/HCOB: PMI industrial de agosto (final),

- Reino Unido – S&P Global/CIPs: PMI industrial de agosto (final).