Como foram os Rendimentos da Renda Fixa em 2022?

Antes de tudo, nós (Jefferson Figueiredo e Luiz Lisboa) gostaríamos de desejar um 2023 cheio de paz e saúde a todos!

Repleto de grandes desafios! pois como dizia Raul Seixas, em Metaformose Ambulante: “É chato chegar a um objetivo num instante…”

Foi um ano muito volátil e de baixos retornos para os ativos de maior risco da Renda Fixa: os Prefixados e IPCA+, conforme verão ao longo do artigo.

Em janeiro de 2023 passa a vigorar a exigência da Marcação a Mercado de vários ativos de Renda Fixa e acreditamos muito que os investidores passarão a dar mais importância ao entendimento do Risco de Mercado existentes nos ativos de Renda Fixa.

Marcação a mercado é o processo de atualizar o valor de um ativo para refletir o preço de mercado atual.

Uma das principais vantagens da marcação a mercado é a transparência, ou seja, se o investidor desejar vender os títulos antes do vencimento saberá o valor real de seu investimento na data escolhida, levando em consideração as oscilações dos juros, logo as condições de mercado atuais.

Entender a precificação de títulos de renda fixa e a relação entre os movimentos nas Taxas e Retornos passará a ser muito importante para os investidores. Então a leitura desse artigo se torna ainda mais importante!

Qual investimento em Renda Fixa mais rendeu em 2022?

Os investimentos em Renda Fixa campeões de retorno em 2022 foram os atrelados ao CDI/Selic!

Confira mais detalhes no artigo!

É seguro investir na Renda Fixa?

Sim! A Renda é Fixa, mas o Preço (Retorno) balança!

E o balançar dos Preços ficará mais aparente com a obrigatoriedade da Marcação a Mercado, imposta agora em 2023!

Vamos ao artigo que ajudará a entender mais sobre Risco e Retorno na Renda Fixa!

RELATÓRIO ANUAL 2022

Resumo da Renda Fixa e Tesouro Direto

→ Principais Notícias para o Mercado de Renda Fixa e Tesouro Direto.

Highlights (Resumo 2022): Forte a nas Taxas de Juros.

Principais vetores que influenciaram a trajetória da curva de juros e os resultados da Renda Fixa em 2022:

- A inflação alta pelo mundo decorrente da escalada de preços das commodities devido à guerra entre Rússia e Ucrânia. No Brasil, em abril, a inflação atingiu o patamar de 12,13% no acumulado dos últimos 12 meses. Nos EUA, a inflação atingiu o patamar recorde em 40 anos, quando chegou a 9,1% acumulados em 12 meses, em junho,

- Para conter a inflação, houve aperto monetário no Brasil e no mundo. No Brasil, a taxa Selic passou de 9,25% para 13,75% ao ano, o maior patamar desde novembro de 2016. Com a elevação da Selic, a renda fixa representava mais de 60% dos investimentos dos brasileiros no segundo trimestre de 2022. Nos EUA, o Fed fez 5 aumentos consecutivos na taxa de juros, que passou para a faixa de 4,25% a 4,5%. O Banco Central Europeu (BCE) aumentou a taxa de juros para 2,5%, e na Inglaterra, a taxa subiu para 3,5% ao ano, sendo o maior valor alcançado nos últimos 14 anos,

- A eleição presidencial para o ano de 2023 e as incertezas relacionadas ao teto de gastos e a responsabilidade fiscal do futuro governo, assim como a definição dos ministros e outros nomes que irão compor a equipe econômica em 2023,

- A invasão da Ucrânia pela Rússia trazendo impactos na economia em uma escala global, contribuindo para a elevação dos preços do petróleo e seus derivados, fertilizantes e até o trigo, além de problemas energéticos na Europa agravando o cenário de inflação e elevação de juros.

Contribuição: ✍ José Luis Gomes Lisboa CFP® Linkedin

Destaques nas notícias para Renda Fixa em 2022 por mês

Janeiro

A expectativa do mercado de que o Fed iniciasse o aumento da taxa básica de juros americana.

No Brasil, o mercado esperava nova elevação da Selic em 1,5 pp, a dúvida se o avanço da variante Ômicron do coronavírus seria ou não uma grande ameaça à retomada da atividade econômica.

Fevereiro

O primeiro ataque por parte da Rússia em território ucraniano.

Março

A continuidade da guerra Rússia x Ucrânia, a elevação de juros no Brasil para 11,75% ao ano, e nos EUA.

O primeiro aumento na taxa de juros americana desde 2018, para a faixa entre 0,25% e 0,50% ao ano, para combater a maior inflação no País em 22 anos,

Abril

A escalada da inflação pelo mundo e como os países estavam conduzindo suas decisões de política monetária para tentar detê-la.

No Brasil, a inflação medida pelo (IPCA) fechou março com alta de 1,62%, representando a variação mais acentuada para o mês desde 1994.

Maio

A comunicação do Fed indicando a possibilidade de os juros ficarem ainda mais altos que o previsto e o lockdown em regiões grandes da China,

no Brasil, a ata destacou a forte incerteza sobre cenário global, sobretudo inflação, e também sobre a questão fiscal. Subiu mais os juros e colocou em campo mais restritivo,

Junho

A recessão foi o tema mais recorrente no mercado, principalmente pelos dados que foram divulgados nos EUA, como o índice de inflação ao consumidor (CPI), que registrou salto anual de 8,6% em maio, no maior nível desde dezembro de 1981, e mensal de 1,0%, acima do esperado, e a leitura final do PIB no primeiro tri, mais fraca que o previsto, encolhendo 1,6% no período, em números anualizados.

A incerteza sobre as contas públicas trouxe receio, a ainda, a preocupação com os impactos de medidas como a PEC dos Combustíveis,

Julho

O mercado acompanhou com atenção dados de inflação e atividade e condução da política monetária no Brasil e no exterior.

O Banco Central Europeu (BCE) começou a elevar a taxa de juros, o que não acontecia desde 2011. O euro ficou abaixo da paridade em relação ao dólar em cerca de duas décadas. A expectativa era de uma crise energética na Europa.

Agosto

As sinalizações sobre a condução de política monetária pelo mundo, os dados de inflação e de atividade, e as questões geopolíticas e suas consequências.

Setembro

As incertezas globais sobre a inflação e o ritmo de elevação dos juros, a desaceleração chinesa e a guerra na Ucrânia, que afetou o fornecimento de gás para a Europa e ampliou o risco de escalada militar, após anexação “formal” de regiões ao leste ucraniano pela Rússia.

Outubro

A tensão predominou nos mercados antes do resultado das eleições, que definiu um Congresso mais de centro-direita e a vitória do candidato Luiz Inácio Lula da Silva.

Novembro

A Proposta de Emenda à Constituição (PEC) da Transição e a expectativa pelo anúncio da equipe que vai compor o governo Lula a partir de 2023, especialmente no Ministério da Fazenda.

O aumento de casos e mortes por Covid-19 na China, que levou o governo a ordenar novos lockdowns. A decisão foi seguida por protestos contra a política “Covid Zero” e pedido de renúncia do presidente, Xi Jinping.

Dezembro

As incertezas em relação à condução da política fiscal e econômica do governo eleito.

Fonte: Broadcast.

Contribuição: ✍ José Luis Gomes Lisboa CFP® Linkedin

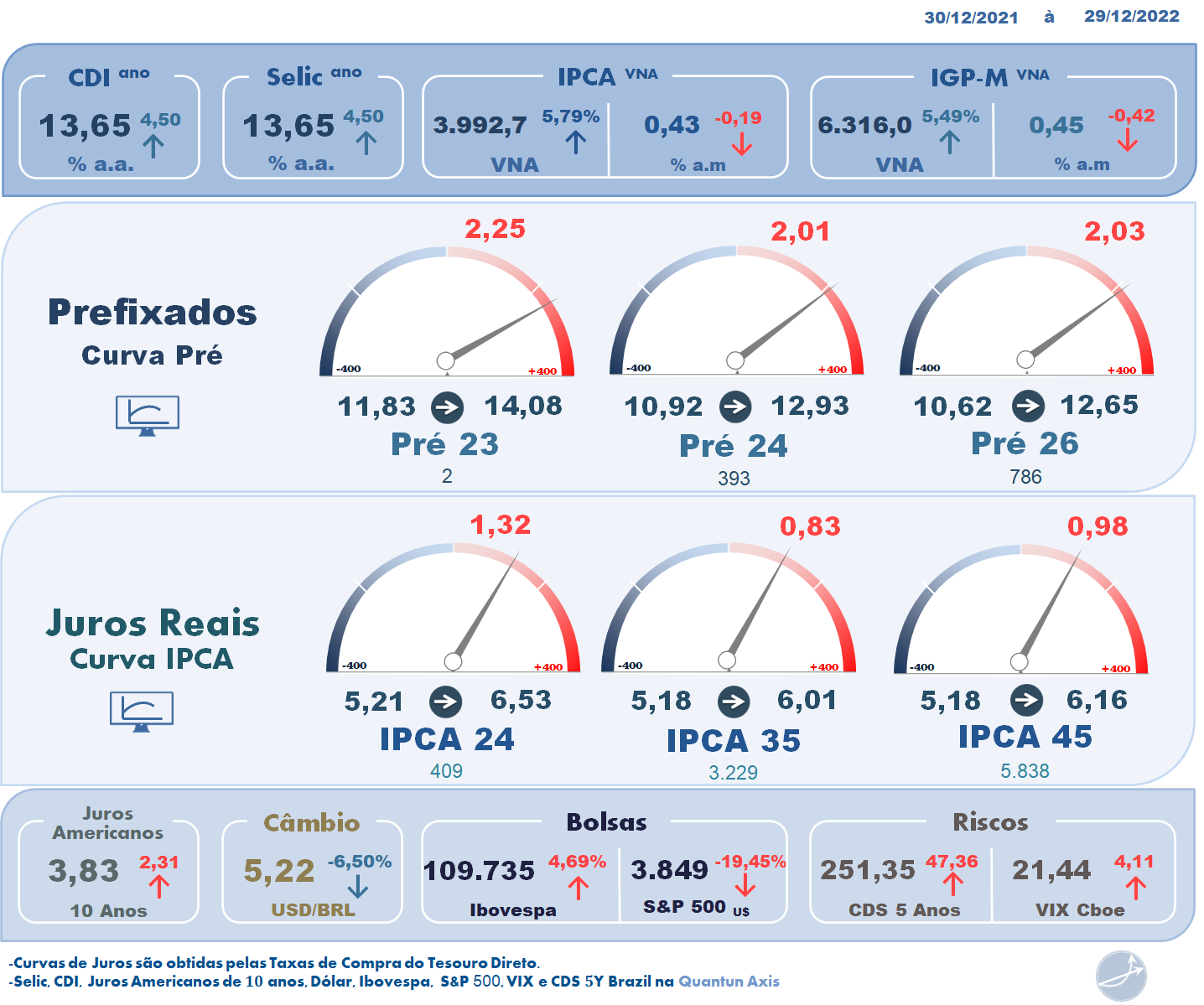

Principais indicadores para acompanhamento da Renda Fixa e Tesouro Direto 2021/2022

Começamos nosso comentário com a Trajetória do CDI que subiu ↑ 4,50% no ano. Taxa CDI começa o ano 9,25% a.a. e termina a 13,65% a.a. No começo do ano de 2022 o Mercado estava com uma expectativa de altas e quedas ao longo das 8 reuniões do COPOM de 2023, uma estrutura até bem incomum, subindo para logo depois cair. (vídeo 77 Youtube)

Observando a variação dos principais ativos que acompanhamos para o Mercado de Renda Fixa, já observamos a forte alta nas Taxas de Juros, um aumento mais expressivo nas Taxas dos Prefixados, em torno de 200 ptb (pontos base), ou seja, 2,00%. A curva de Juros Reais (IPCA+) subiu em média 100 ptb nos ativos que acompanhamos.

O retorno do VNA IPCA (parte de inflação do Tesouro IPCA) contribuiu com 5,89% para a rentabilidade das NTN-Bs (Tesouro IPCA).

Os juros americanos de 10 anos também tiveram uma forte alta, 231 ptb.

O câmbio oscilou muito (veja os vídeos abaixo) e terminou o ano em patamar próximo do final de 2021.

Nas bolsas destacamos a forte queda da Bolsa americana S&P 500. Em geral, quando juros sobem a bolsa cai!

Nosso Ibovespa teve uma pequena alta 4,69%, bem abaixo dos 12,35% do retorno do CDI no período.

Os indicadores de Risco que acompanhamos. O Vix oscilou muito durante o ano e termina em patamar próximo do início do ano 21,44. O CDS de 5 anos brasileiros também subiu assim como nossas Curvas de Juros.

Se há dúvidas quanto aos indicadores que acompanhamos, leia esse nosso → artigo.

Curvas de Juros do Prefixadas, IPCA+ e Inflação Implícita 2021/2022

Agora vamos observar os movimentos nas Curvas de Juros em 2022: Prefixadas, Curva de IPCA (Juros Reais) e a Curva das Inflações Implícitas.

Todas as 3 Curvas terminam o ano em patamares superiores ao inicio de 2022. Elas têm movimentos correlacionados, ou seja, sobem e caem para mesma direção.

Os gráfico também revelam, que nos 12 meses, elas estiveram num patamar de Máximo, o que demonstram que apesar de terem terminado o ano acima, houve período em que estiveram mais altas!

A taxas mínimas foram as do começo do ano.

Uma dúvida comum é sobre a Curva de Implícitas que é o resultado da relação entre a Curva Nominal (Pré) e a Curva Real (IPCA). A Curva de inflação Implícita demonstra as expectativas de mercado para as inflações futuras, sendo um indicador importante para as análises econômicas.

Tem dúvidas sobre Curvas de Juros e Inflação Implícita? Acesse esses artigos abaixo:

Curvas de Juros: todo investidor deveria entender e acompanhar!

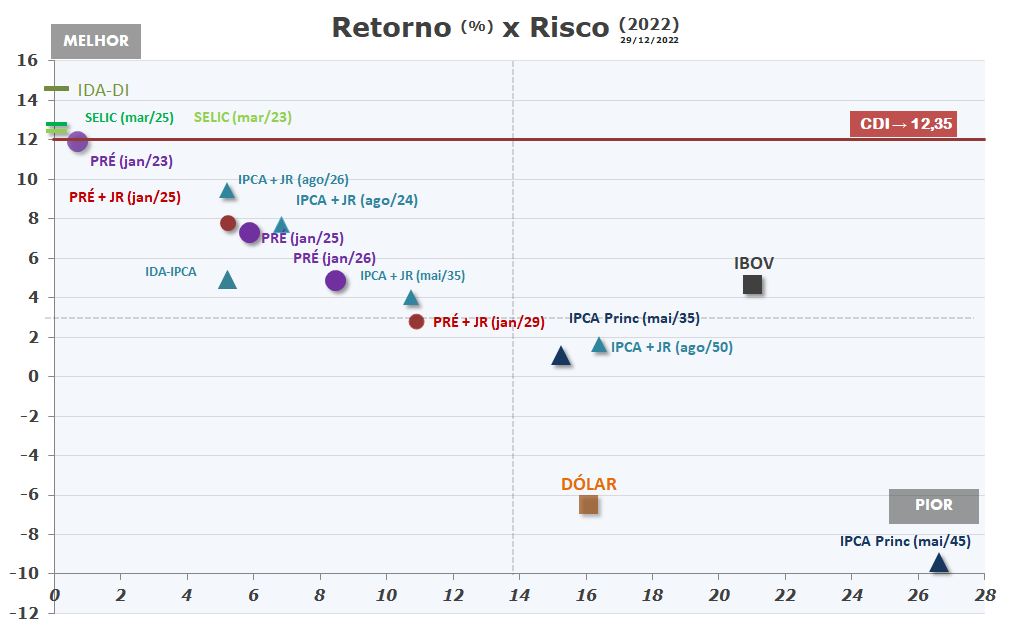

Gráfico de Retorno versus Risco Renda Fixa - Tesouro Direto

O Gráfico acima mostra a Relação entre Retorno e Risco na Renda Fixa.

O risco e o retorno estão diretamente relacionados. Quanto maior o risco, maior o potencial de retorno. Isso significa que os investimentos de maior risco têm um maior potencial de ganho, mas também têm um maior potencial de perda. Por outro lado, os investimentos de menor risco tendem a ter menores retornos, mas também menor risco.

O Risco aqui do Gráfico é o Risco de mercado que refere–se ao risco de variações no valor de mercado de um ativo medido pela volatilidade.

A volatilidade aqui é medida usando o desvio padrão da série de retornos diários.

O desvio padrão é calculado como a raiz quadrada da variância dos retornos dos ativos sobre um determinado período de tempo.

Quanto maior a volatilidade, maior o risco de mercado.

Voltando ao Gráfico do Retorno e Risco podemos ver que os Ativos Pós em CDI/SELIC tiveram o melhor Retorno (eixo Y) e Menores Risco (eixo X) no ano de 2022. Destaque para o IDA-DI, índice de Debêntures em CDI da Anbima, falaremos mais dele mais abaixo do artigo.

A pior relação de Retorno de Risco de 2022 ficou com o Tesouro IPCA Principal 2045. Menor retorno (-9,42%) e maior Risco (26,63% a.a.)!

Abaixo temos o Gráfico das Volatilidades de todos os Ativos de Renda Fixa que acompanhamos.

Percebe-se que em 2022 a volatidade do Tesouro IPCA Principal 2045 foi maior inclusive de ativos de maior Risco como a Bolsa e o Dólar

Volatilidade da Renda Fixa (Risco de Mercado) Tesouro Direto, Ibovespa e Dólar

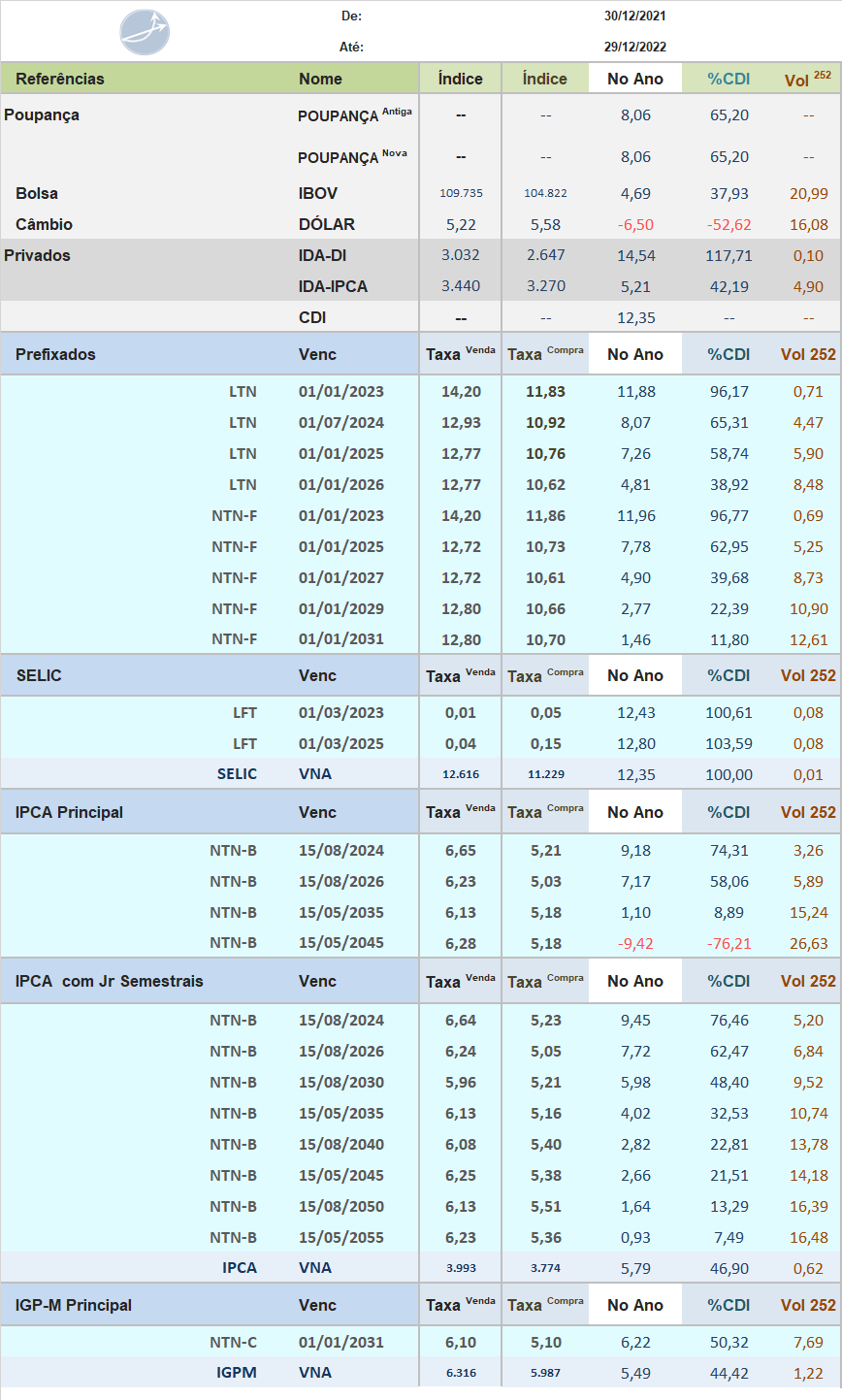

Rendimentos e Volatilidade da Renda Fixa: Tesouro Direto, Poupança, Ibovespa, Dólar, IDA Anbima e CDI

Na tabela abaixo você tem o resumo da Renda Fixa em 2022 de tudo que falamos acima.

Os patamares de Taxas, Retornos absolutos, Retornos relativos em %CDI e Volatilidade.

Retornos Mensais e 12 Meses Ordenado 2022

Vamos ao Ranking Mensal e Anual dos ativos de Renda Fixa em 2022.

O Quadro Colorido é classificado do maior para o menor retorno, cada ativo de investimento tem uma cor o que facilita a comparação dos Ativos mensalmente.

De forma direta, pode-se enxergar pelas cores, a alternância nos meses dos ativos com mais e menos retornos. Assim também vemos diretamente os mais arriscados!

Olhe para alternância de posição do Tesouro IPCA 2045, Dólar e Ibovespa nas classificações mensais!

Ranking Mensal Colorido de Rentabilidades Tesouro Direto, Poupança, Ibovespa, Dólar, IDA Anbima e CDI

Os vídeos abaixo trazem os Retornos Diários acumulados da Renda Fixa em 2022, mostrando ao final a classificação para os ativos que acompanhamos semanalmente.

Um vídeo com todos e outro com menos ativos (reduzido).

Retorno Ativos Renda Fixa 2022 → Completo

Retorno Ativos Renda Fixa 2022 → Reduzido

VAMOS AOS VENCEDORES DE 2022

VAMOS AOS VENCEDORES DE 2022

VAMOS AOS VENCEDORES DE 2022

VAMOS AOS VENCEDORES DE 2022

O ano de 2022 foi muito difícil para os ativos de Riscos da Renda Fixa toda a parte Prefixada e IPCA+ tiveram retornos abaixo do CDI.

O pódio dos investimentos de 2022 (acompanhados pelo Renda Fixa Prática semanalmente) foi dominado pelos ativos indexados CDI/Selic:

1º Lugar: IDA-DI

2º Lugar: Tesouro Selic 03/2023

3º Lugar: Índice CDI

O IDA-DI é o índice de Debêntures da ANBIMA (Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais), espelha o comportamento de uma carteira de títulos privados, mais especificamente das debêntures atreladas ao CDI. Ele é um parâmetro de mercado para ativos privados em CDI.

Saúde e Paz!

A utilidade é o que me move!

Forte abraço

Receba nossos Artigos assim que forem produzidos!

Preencha abaixo:

Jefferson Figueiredo, CGA CGE

Sou Especialista de Renda Fixa e Gestor de ativos há mais 17 anos. O objetivo do Renda Fixa Prática é ajudar na compreensão dos ativos de Renda Fixa.