Como foram os Rendimentos da Renda Fixa em 2024?

Vamos analisar o desempenho da Renda Fixa em 2024 e verificar o comportamento dos melhores investimentos em Renda Fixa nas Carteiras de Ativos.

O ano de 2024 foi marcado por uma forte alta nas taxas de juros para a Renda Fixa, com as curvas se aproximando dos níveis máximos históricos de 2015. Durante o ano, houve uma mudança nas expectativas de quedas na Selic para aumentos, impulsionada pelo aumento da aversão ao risco devido à perda de confiança do mercado com a política fiscal do governo, que piorou ao longo do ano, impactando negativamente os indicadores econômicos. A aprovação de projetos de lei relacionados ao pacote fiscal e à renegociação de dívidas dos Estados também influenciou a percepção de risco fiscal. A inflação no Brasil continuou a ser uma preocupação significativa. A persistência da inflação levou o Banco Central a intensificar o aperto monetário, elevando a Selic para 12,25% ao ano. O Produto Interno Bruto (PIB) brasileiro cresceu acima de sua capacidade produtiva por sete trimestres consecutivos, gerando pressões inflacionárias e levando o Banco Central a mudar os rumos para o aperto monetário.

Externamente, os movimentos dos juros americanos refletiram a postura mais rígida do Fed, em resposta à atividade econômica ainda robusta e à inflação persistente nos EUA. Além disso, a vitória de Trump trouxe uma dinâmica desfavorável para os mercados emergentes, devido ao protecionismo e à percepção de um governo americano inflacionário.

A gente vai começar a análise mais minuciosa de 2024 olhando para como estavam as expectativas para Selic Meta no começo de 2024.

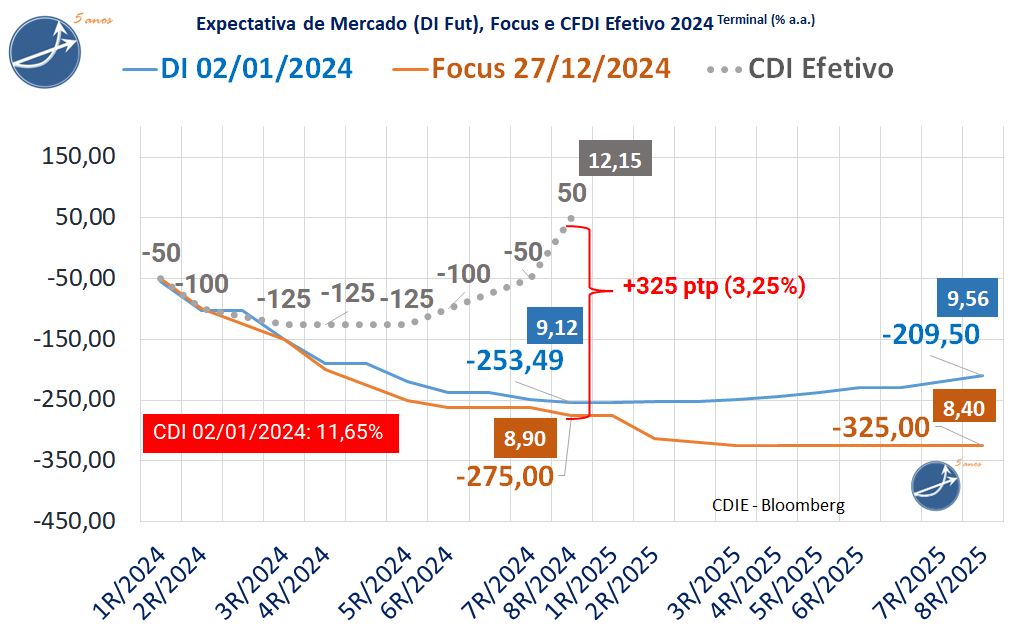

Expectativa de Mercado (DI Fut) e do Focus para a trajetória d CDI do começo de 2024

Expectativa versos Realidade do CDI em 2024

No primeiro dia de negócios de 2024 o Mercado de Juros Futuros (DI da B3) tinha uma expectativa de cortes para a trajetória das 16 reuniões posteriores do COPOM (Comitê de Política Monetária).

O DI Futuro projetava -206 pontos base de cortes até dezembro de 2025 e para o fim de 2024 esperava-se -253 pontos base. Esperava-se que o CDI terminasse em 9,12% em dezembro de 2024 e 9,56% no final de 2025.

No entanto, em 2024, ao invés de cortes aconteceram altas na Selic Meta e consequentemente no CDI. Em vez de -250 cortes foram +50 pontos base de alta. Então o CDI começa o ano de 2024 em 11,65% e termina em 12,15%, esperava-se que ele fechasse m 9,12%.

Se olharmos as expectativas Focus o resultado foi parecido. O Focus projetava -325 pontos base de cortes até dezembro de 2025 e para o fim de 2024 esperava-se -275 pontos base. Esperava-se que o CDI terminasse em 8,90% em dezembro de 2024 e 8,40% no final de 2025.

Enfim, o Focus esperava que o CDI terminasse em 8,90%, mas o CDI fechou em 12,15%, ou seja 3,25% (8,90% – 12,15%), o que explica grande parte do mal resultado dos Prefixados e IPCA+ em 2024.

Resumindo quem apostou no Prefixado e IPCA+ mais do que no CDI perdeu a corrida da Renda Fixa em 2024.

Lembrando que a Renda é Fixa, mas os Preços (retornos) balançam.

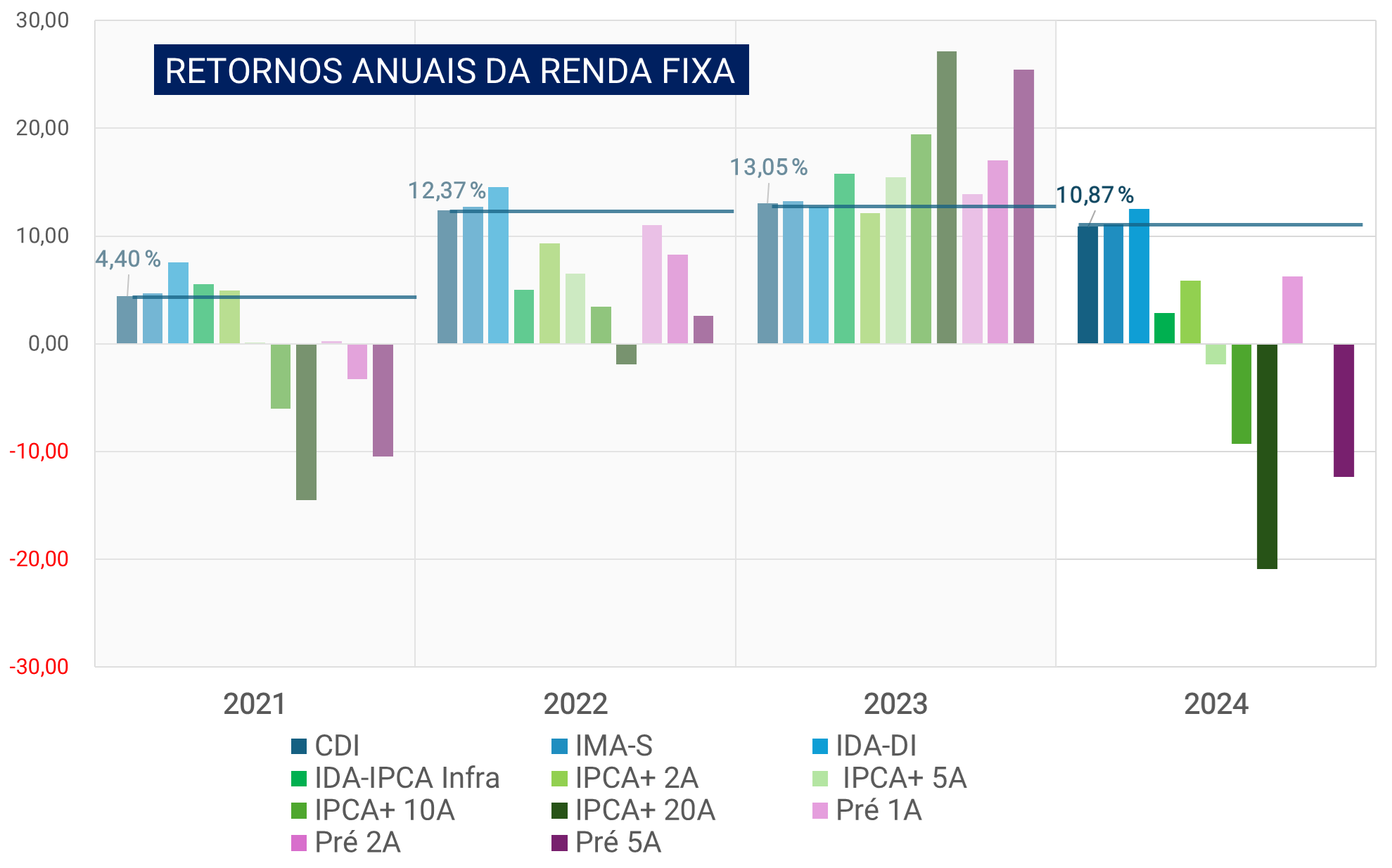

Retorno dos Principais Investimentos de Renda Fixa e Renda Variável em 2024

O ano 2024 foi de forte alta nas Taxas de Juros, queda da Bolsa e forte alta no Dólar. As Curvas de Juros encerram o ano em patamar próximo às máximas históricas de 2015.

O IMA-S rendeu +11,11% no ano(carteira de Tesouros Selic), o IDA-DI valorizou-se +12,49% (Debêntures CDI – Anbima) e o IDA-IPCA Infra +2,85% (carteiras de debêntures IPCA+ Anbima).

Foi um ano ótimo para as aplicações em Crédito Privado, em que os spreads de crédito fecharam de forma relevante contribuindo para que os títulos privados em CDI superassem o indexador. No caso dos investimentos em Crédito Privado atrelados ao IPCA+, a abertura da Curvas de IPCA+ fez com que a carteira de incentivadas tivessem um rendimento aquém do CDI, apesar do fechamento dos spreads de crédito de IPCA+.

O CDI rendeu ► +10,87% no ano de 2024.

O melhor investimento da Renda Fixa no ano de 2024 ficou para às debêntures atreladas ao CDI, o IDA-DI.

Os títulos com maior risco de mercado na Renda Fixa como os Prefixados e IPCA+ tiveram retornos aquém do CDI e, quanto maior a duration desses ativos, maior foi o impacto adverso resultante das aberturas das Curvas de Juros nos retornos.

Dentre os ativos usados no projeto Carteiras de Renda Fixa, aqui do Renda Fixa Prática, os piores retornos ficaram para o Prefixado de 5 anos → -12,35% e o IPCA+ de 20 anos → -20,91%.

A parte de inflação dos títulos IPCA+, o VNA IPCA, rendeu +4,91% em 2024.

O Ibovespa perdeu -10,36% e o Dólar teve retorno positivo de +27,91% no mês.

Para complementar a análise dos retornos do investimentos em 2024, apresento o Ranking Colorido abaixo que faz parte das minhas Análises Semanais de Renda Fixa e Tesouro Direto. Os rendimentos mensais dos principais títulos do Tesouro Direto no ano de 2024, assim como o resultado anual, classificados do maior para o menor retorno de 2024. Período de 29/12/2023 à 30/12/2024.

O melhor desempenho de 2024 ficou para Dólar, IDA-DI em segundo e Tesouro Selic em terceiro. Tesouro Principal 2045 foi o pior desempenho de 2024! Tesouro Principal 2045 desvalorizou -19,18% no ano!

Ranking Colorido de Rentabilidades Tesouro Direto, Poupança, Ibovespa, Dólar, IDA Anbima e CDI de 2024

Gráficos em Movimento: Retorno Acumulado dos Ativos de Renda Fixa, Dólar e Ibovespa

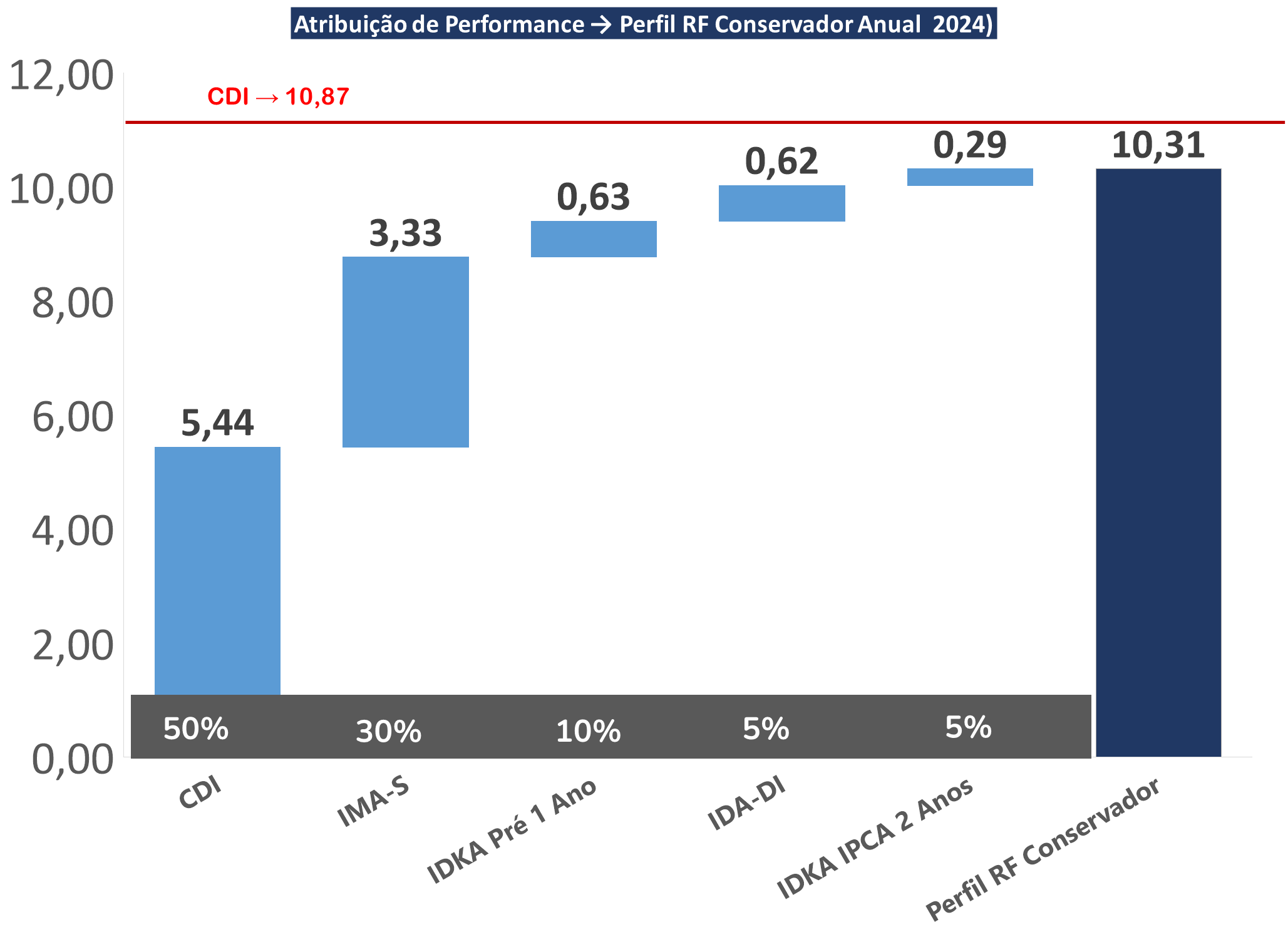

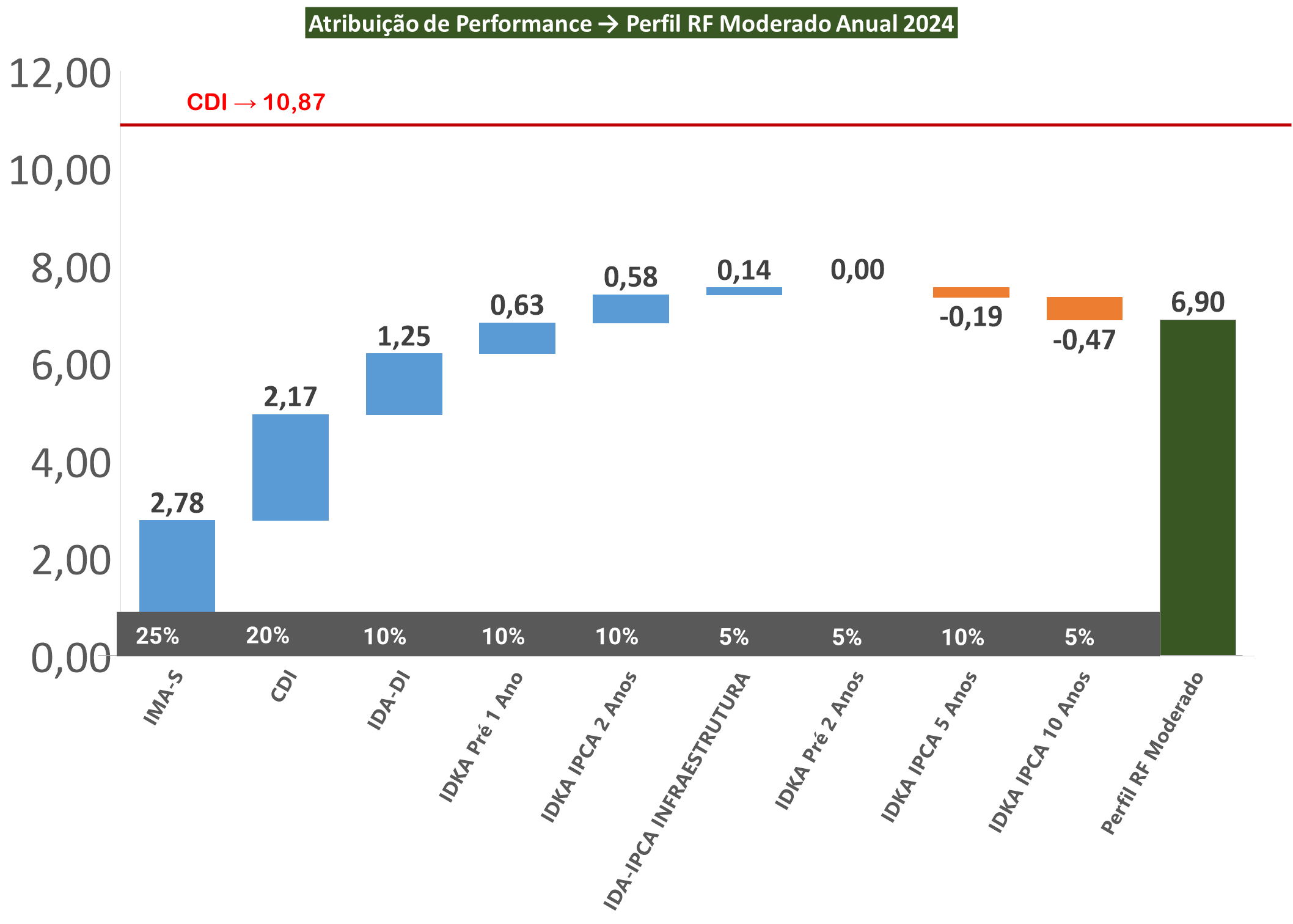

Resultados das Carteiras de Renda Fixa do RFP

O projeto Carteiras de Renda Fixa, iniciativa de educação financeira, onde o foco é desmistificar a Renda Fixa acompanhando o comportamento mensal das carteiras de investimentos em Renda Fixa.

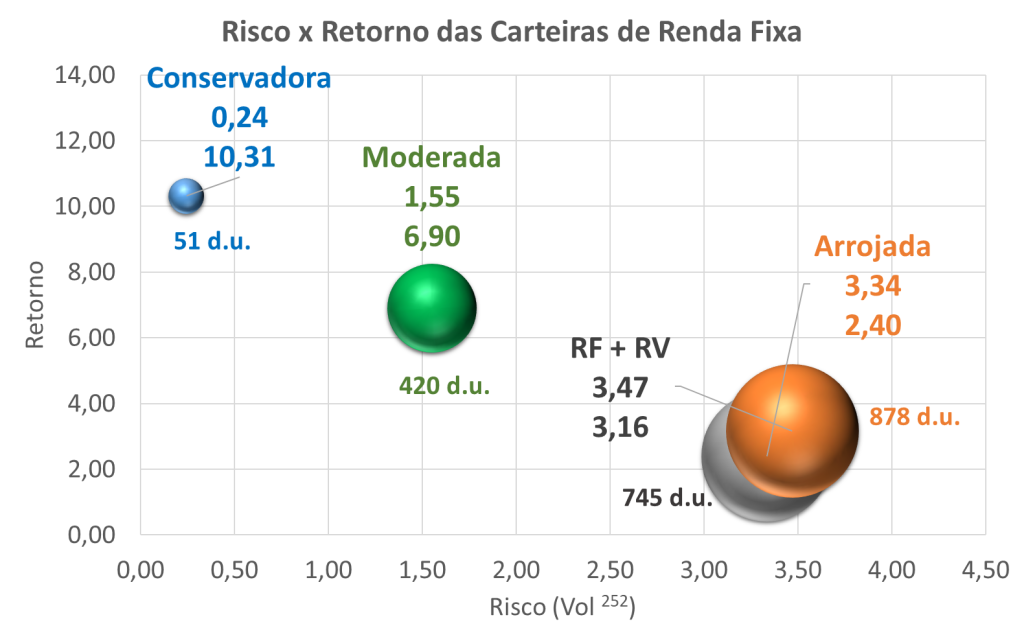

As Carteiras de Renda Fixa não superaram o CDI no ano de 2024, porque elas aplicam em ativos com risco de mercado da Renda Fixa e esse ativos performaram mal em 2024.

Quanto maior o peso em investimentos de Renda Fixa de maior duration menor foi o retorno da Carteira.

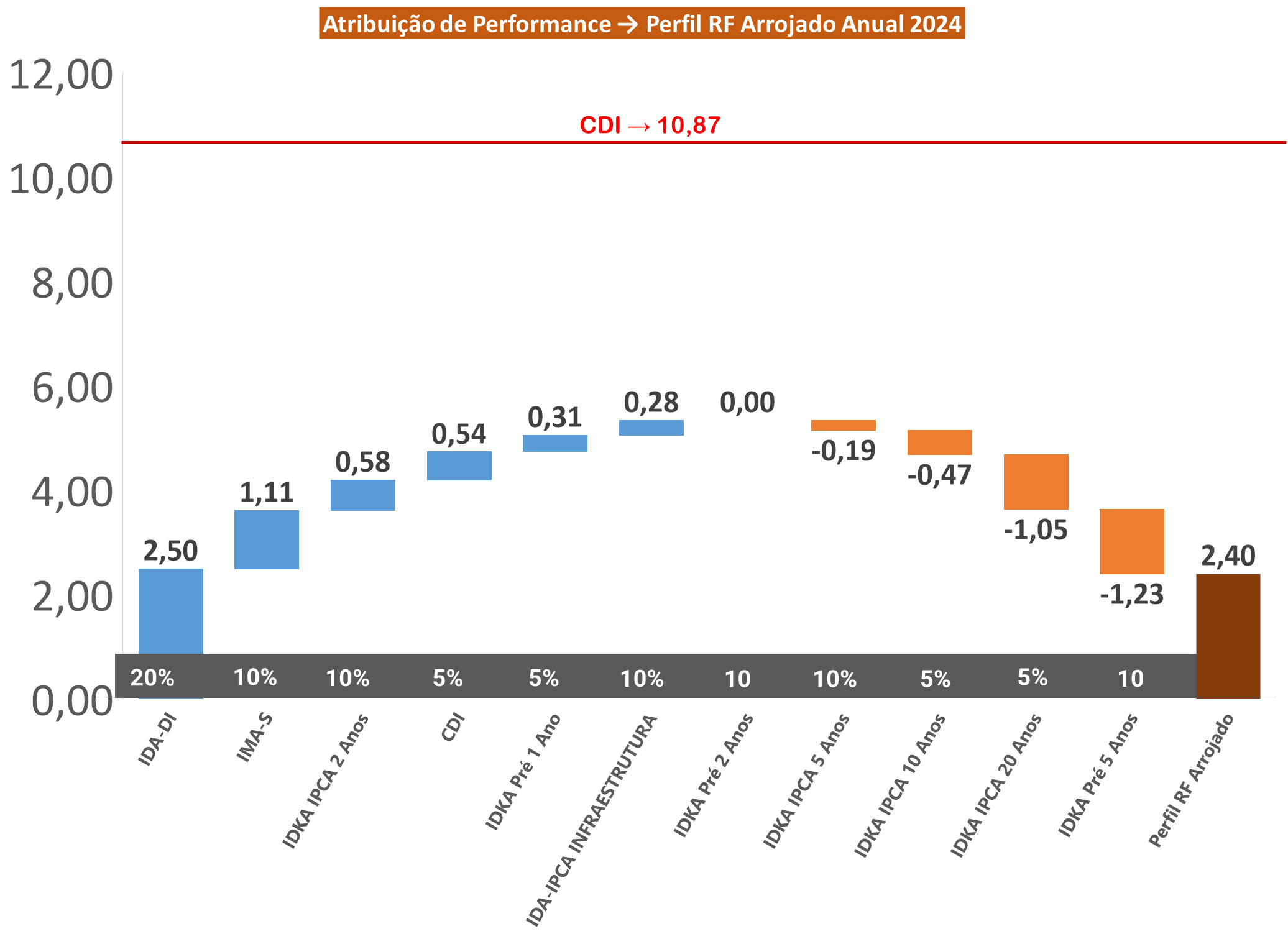

No ano a carteira Conservadora (Duration de 51 dias úteis) rendeu 10,31% → 94,85% do CDI e Vol: 0,24% a.a., a Moderada (Duration de 420 d.u.) teve retorno de 6,90% → 63,45% do CDI e Vol: 1,55% a.a., a Carteira Arrojada (Duration de 878 d.u.) rentabilizou 2,40% → 22,05 % do CDI e Vol: 3,34% a.a. em 2024.

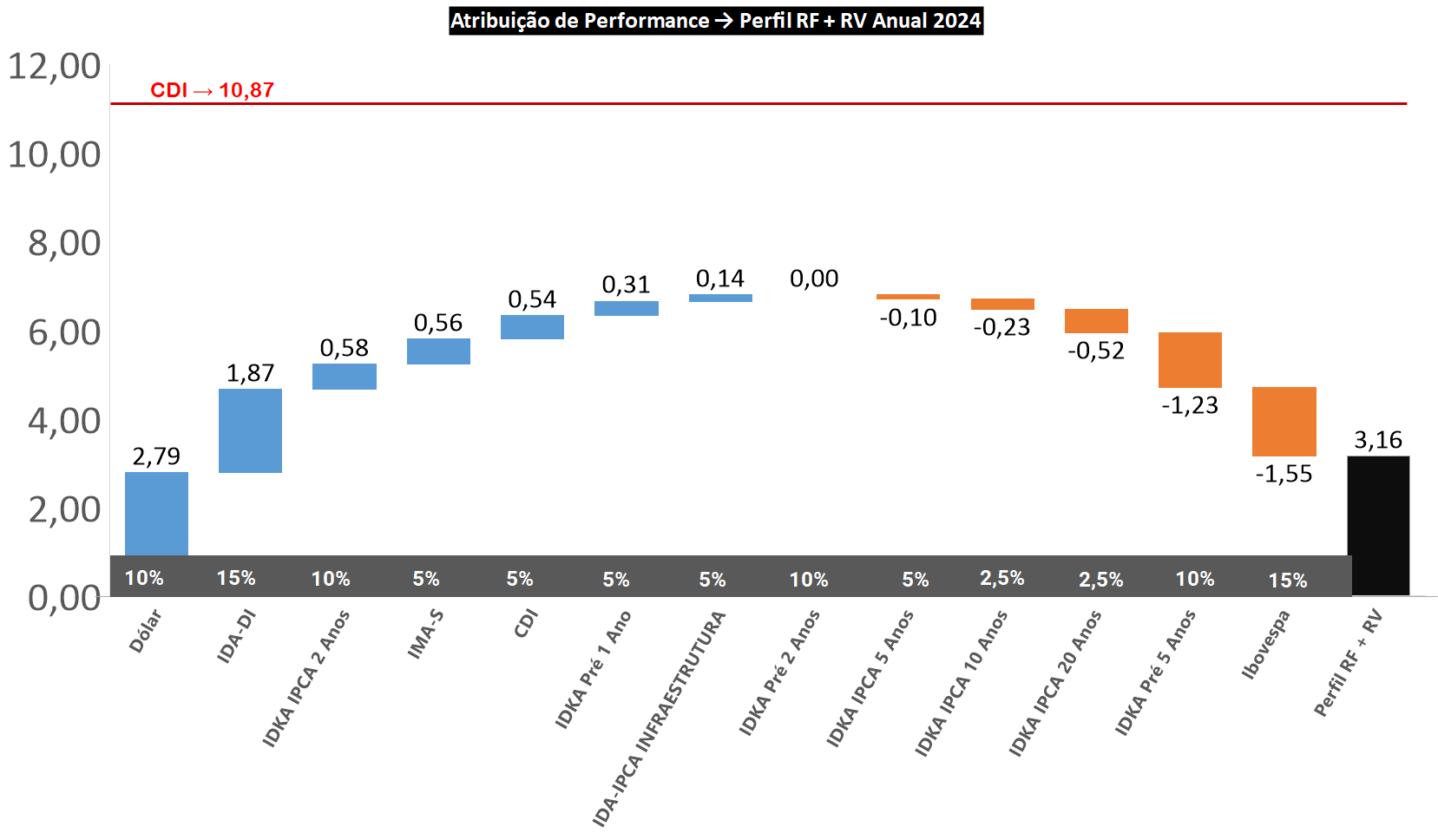

A carteira Renda Fixa (75% com Duration de 745 d.u.) + Renda Variável (10% Dólar e 15% Ibovespa) rendeu 3,16% → 29,09% do CDI no ano com Vol: 3,47% a.a. . A posição em dólar compensou um pouco as perdas na Renda Fixa Prefixada e IPCA+.

Carteira de Renda Fixa Conservadora

Carteira de Renda Fixa Moderada

Carteira de Renda Fixa Arrojada

Carteira de Renda Fixa + Renda Variável

Retorno, Duration e Volatilidade das Carteira de Renda Fixa

Gráficos em Movimento: Retorno Acumulado das Carteiras de Renda Fixa

Retorno das Carteiras de Renda Fixa desde 2023

Retorno das Carteiras de Renda Fixa em 2024

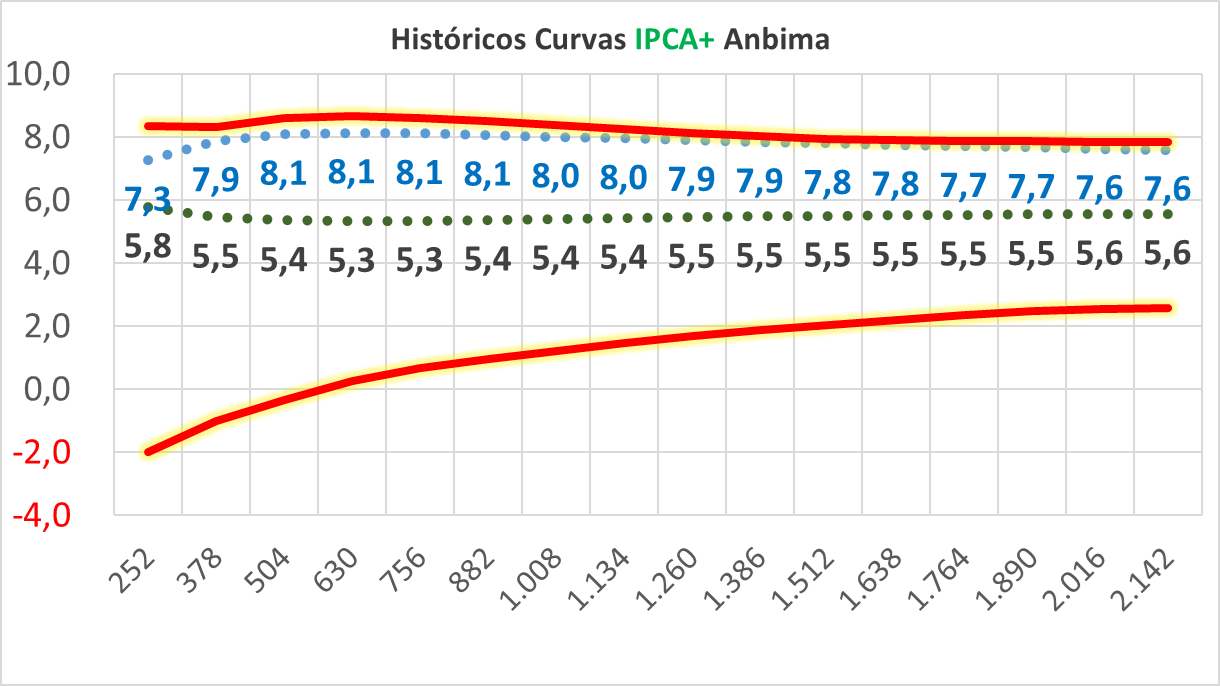

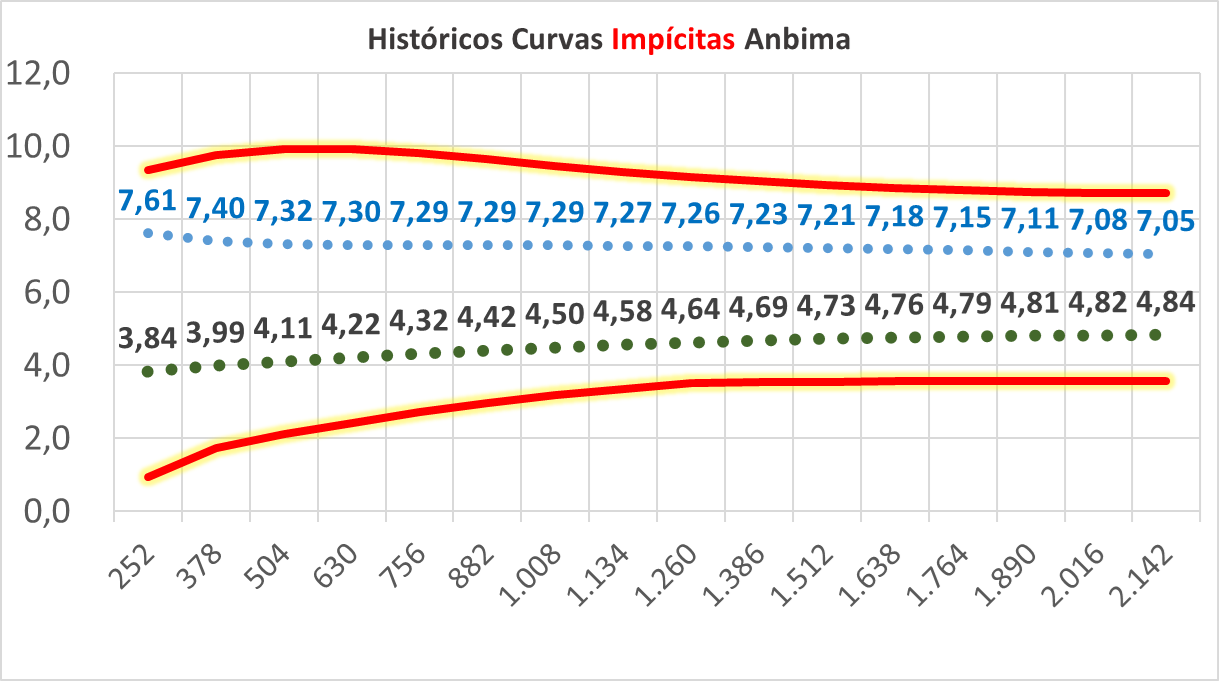

Curvas de Juros do Prefixadas, IPCA+ e Inflação Implícita 2024

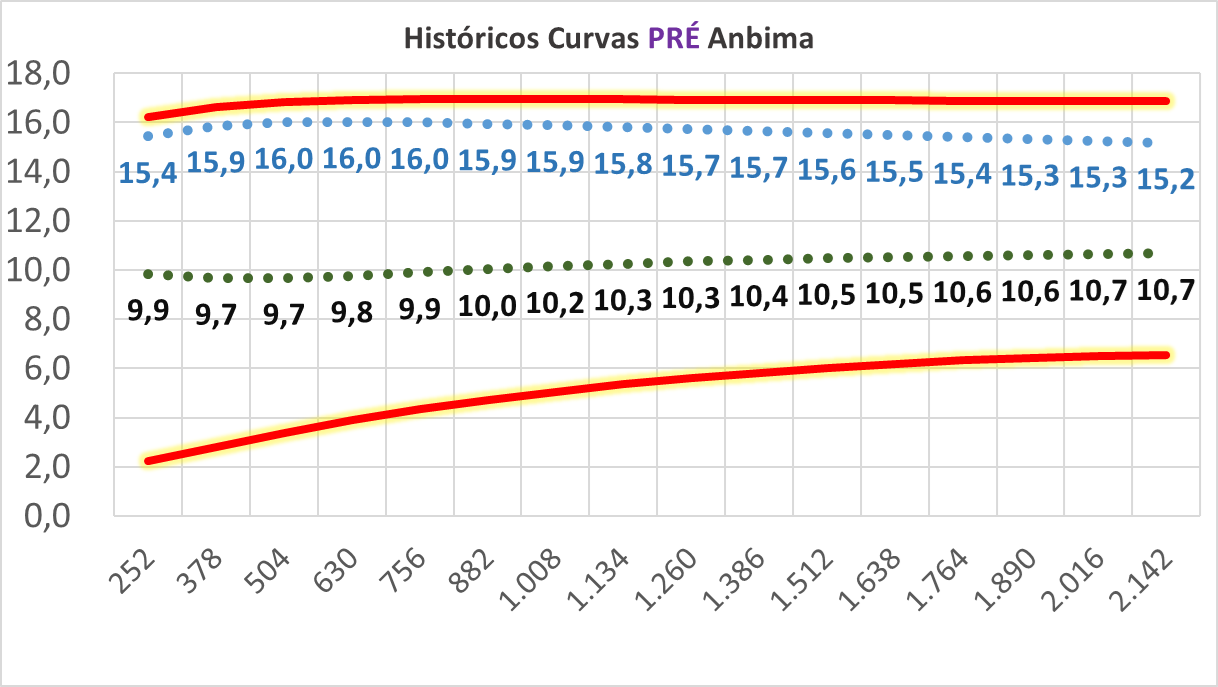

Agora vamos observar os movimentos nas Curvas de Juros em 2024: Prefixadas, Curva de IPCA+ (Juros Reais) e a Curva das Inflações Implícitas.

No destaque em vermelho nos Gráficos, as máximas e mínimas dos últimos 10 anos das Curvas de Juros.

Todas as 3 Curvas terminam o ano em patamares superiores ao inicio de 2024, começaram nas mínimas e terminou nas máximas. Elas têm movimentos correlacionados, ou seja, sobem e caem para mesma direção.

Os gráficos também revelam que em 2024 elas encerram o ano no patamar muito próximo às máximas dos últimos 10 anos (2015 foi a máxima). A Curva de IPCA+ praticamente tocou as máximas!

A taxas mínimas de 2024 foram as do começo do ano.

Uma dúvida comum é sobre a Curva de Implícitas que é o resultado da relação entre a Curva Nominal (Prefixada) e a Curva Real (IPCA+). A Curva de inflação Implícita demonstra as expectativas de mercado para as inflações futuras, sendo um indicador importante para as análises econômicas.

Tem dúvidas sobre Curvas de Juros e Inflação Implícita? Acesse esses artigos abaixo:

Curvas de Juros: todo investidor deveria entender e acompanhar!

Prefixados

IPCA+

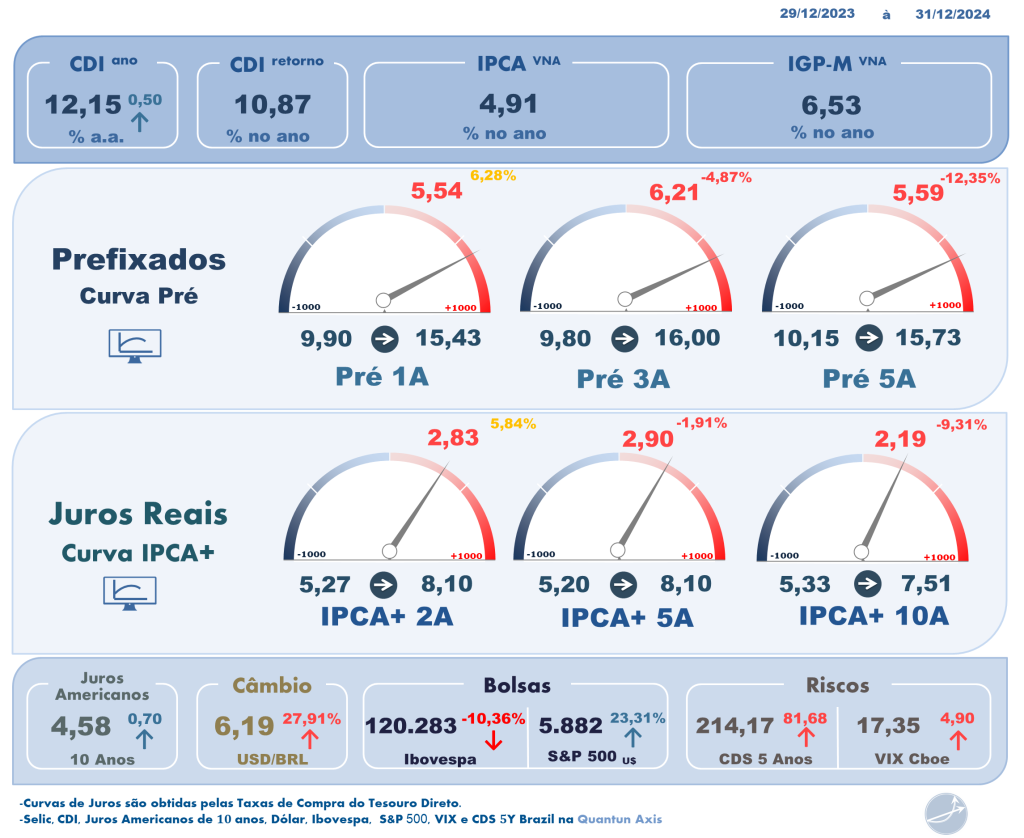

Principais indicadores para acompanhamento da Renda Fixa e Tesouro Direto

Nas Análises Semanais, relatório de Renda Fixa e Tesouro Direto apresento um painel (dashboard) com os principais indicadores a serem acompanhados na Renda Fixa. Abaixo compartilho a variação anual de 2024.

► Dúvidas em relação aos índices que acompanho nas Análises Semanais ?

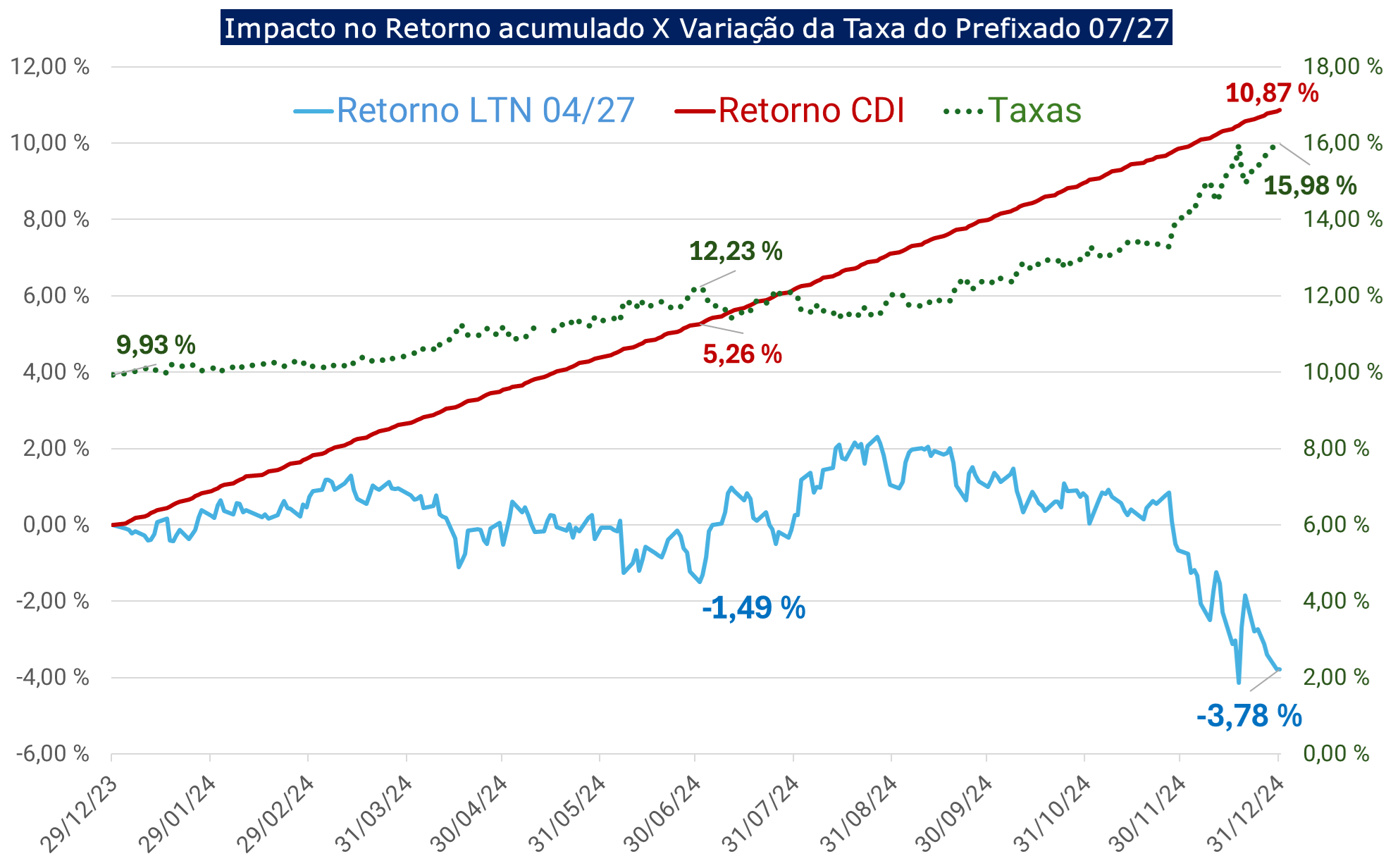

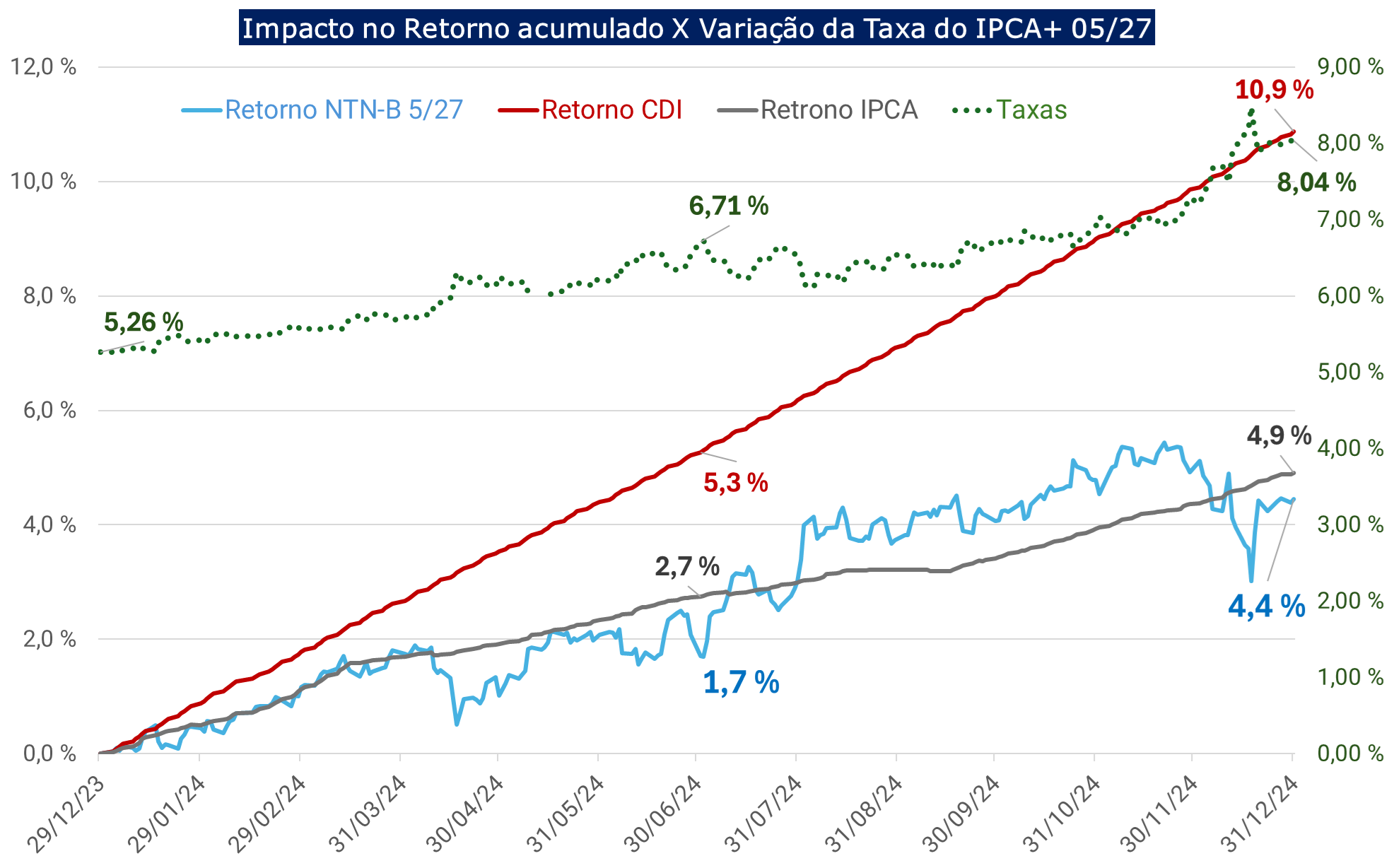

Relação entre o Retorno acumulado e a variação nas Taxas do ativos de Renda Fixa

Quem é meu aluno sabe que para entender melhor os retornos dos investimentos em renda fixa, é essencial relacionar a variação das taxas com o retorno acumulado desses ativos. Afinal, a Renda Fixa só será realmente fixa se mantivermos o título até o vencimento.

Os gráficos a seguir, tanto do Prefixado quanto do IPCA+, mostram que em 2024 as taxas subiram significativamente. Em ambos os casos, a reprecificação diária dos títulos fez com que eles encerrassem o ano abaixo do CDI. O Prefixado com vencimento em 07/2027 fechou o ano com retorno negativo.

A taxa do Prefixado aumentou 605 pontos base (15,98% – 9,93% = +6,05%), resultando em um retorno acumulado de -3,78% em 2024.

A taxa do título de inflação, o IPCA+ (NTN-B 05/2027) subiu 278 pontos base (8,04% – 5,26% = +2,78%), resultando em um retorno acumulado de 4,40% em 2024, abaixo do CDI de 10,87%.

No caso do IPCA+, a parte inflacionária do título (VNA IPCA) rendeu 4,9% em 2024, mitigando parcialmente o efeito adverso do aumento das taxas reais.

Compreender a relação entre os movimentos das taxas e o retorno acumulado é crucial para entender o comportamento dos investimentos em renda fixa.

Prefixado

IPCA+

Comentário de Mercado de Renda Fixa em 2024

Para fecharmos esse artigo, apresento um resumo mês a mês das notícias de mercado que nos ajudará a entender o comportamento das Curvas de Juros e os impactos nos investimentos em Renda fixa durante o ano de 2024.

Em 2024, o mercado foi marcado por uma série de eventos que influenciaram a renda fixa e os juros. No primeiro semestre, o Federal Reserve (Fed) manteve a taxa dos Fed Funds entre 5,25% e 5,50%, afastando a possibilidade de cortes em março, enquanto o Comitê de Política Monetária (Copom) do Banco Central reduziu a Selic para 11,25% ao ano. O Ibovespa teve seu pior desempenho desde 2018 em maio, com queda acumulada de 3,04%, e o dólar subiu 6,43% ante o real em junho. No segundo semestre, o Fed cortou a taxa de juros pela primeira vez em quatro anos, enquanto o Copom aumentou a Selic para 10,75% ao ano. O Ibovespa acumulou alta de 3,02% em julho, mas caiu 3,12% em novembro, com o dólar atingindo um recorde histórico de R$ 6,1155. Em dezembro, o Ibovespa teve a quarta queda mensal seguida, encerrando o ano com uma perda de 0,36%, enquanto o dólar subiu 27,34% no ano. A Curva de Juros termina o ano perto das máximas históricas de 2015.

Janeiro 2024

Em janeiro, o Federal Reserve (Fed) manteve a taxa dos Fed Funds entre 5,25% e 5,50%, afastando a possibilidade de cortes em março, o que resultou na deterioração das bolsas de Nova York, repique do dólar e queda dos Treasuries. No Brasil, o Ibovespa caiu 4,79%, influenciado pela expectativa sobre a política monetária do Fed, retirada de recursos estrangeiros e a perspectiva fraca para a economia chinesa. O Índice Nacional de Preços ao Consumidor Amplo (IPCA) de dezembro veio acima do esperado, mas o IPCA-15 de janeiro ficou abaixo das projeções. O Comitê de Política Monetária (Copom) do Banco Central reduziu a Selic para 11,25% ao ano, conforme previsto.

Fevereiro 2024

Em fevereiro, os sinais sobre a política monetária do Federal Reserve (Fed) e a divulgação das atas das reuniões do Fed e do Comitê de Política Monetária (Copom) foram os destaques. O Fed reforçou que não há urgência para cortar juros, enquanto o Copom adotou uma postura mais cautelosa. O Índice Nacional de Preços ao Consumidor Amplo (IPCA) de janeiro subiu 0,42%, acima das expectativas, influenciando negativamente os mercados locais. Nos Estados Unidos, o Produto Interno Bruto (PIB) cresceu 3,2% no quarto trimestre de 2023, mostrando desaceleração econômica. O índice de preços de gastos com consumo (PCE) subiu 0,3% em janeiro, melhorando levemente as chances de um corte nos juros básicos em junho.

Março 2024

No primeiro trimestre, as bolsas dos EUA acumularam ganhos robustos, apesar das expectativas frustradas de cortes de juros pelo Federal Reserve (Fed). O mercado esperava cortes em março, mas as estimativas migraram para junho, com uma redução total de 0,75 ponto percentual. No Brasil, o Ibovespa caiu 4,53% no trimestre, influenciado pela incerteza doméstica e a expectativa pelo Fed. O Comitê de Política Monetária (Copom) cortou a Selic para 10,75% ao ano, mas indicou que a magnitude do corte pode ser reduzida na próxima reunião. O dólar terminou março acima de R$ 5,00, com valorização de 0,86%, devido à força global da moeda americana.

Abril 2024

Em abril, os rendimentos dos Treasuries subiram, refletindo a percepção de resiliência na atividade e inflação americanas, o que adiou as apostas de cortes de juros pelo Federal Reserve (Fed). Jerome Powell afirmou que o Fed dependerá dos dados econômicos para definir o afrouxamento monetário. As chances de corte de juros em setembro caíram para menos de 50%, com uma possível redução de apenas 25 pontos-base este ano. O rendimento da T-note de 2 anos fechou em 5,030% e o da T-note de 10 anos em 4,680%. O índice DXY subiu para 106,221 pontos. No Brasil, a incerteza fiscal e mudanças nas metas de 2025 e 2026 influenciaram a precificação da Selic, agora em 10,55%. O dólar operou acima de R$ 5, encerrando abril em R$ 5,1923 (+3,53% ante março).

Maio 2024

Em maio de 2024, o Ibovespa teve seu pior desempenho desde 2018, com queda acumulada de 3,04%, enquanto os índices de Nova York subiram. A redução da taxa Selic pelo Comitê de Política Monetária (Copom) de 10,75% para 10,50% e a divergência interna no comitê geraram preocupações no mercado. A demissão do CEO da Petrobras e a incerteza fiscal doméstica também impactaram negativamente. O dólar encerrou o mês cotado a R$ 5,2508, com valorização de 1,13%, devido a uma combinação de números fiscais abaixo do esperado e piora das expectativas de inflação.

Junho 2024

Em junho, os ativos domésticos enfrentaram estresse e volatilidade devido ao ceticismo dos investidores sobre a capacidade do governo de equilibrar as contas públicas. O dólar subiu 6,43% ante o real, encerrando o mês próximo de R$ 5,60, refletindo a aversão ao risco e a incerteza fiscal. Nos Estados Unidos, o Federal Reserve (Fed) manteve as taxas de juros, favorecendo a moeda americana. O Ibovespa teve uma leve recuperação em junho (+1,48%) após a decisão do Comitê de Política Monetária (Copom) de manter a Selic a 10,50% ao ano, mas ainda acumulou perda de 7,66% no semestre. Os juros futuros atingiram níveis não vistos desde o ano passado, influenciados pela crise de credibilidade do governo e dados ruins do setor público. No exterior, os índices de Nova York fecharam o mês com ganhos, impulsionados por ações ligadas à inteligência artificial e dados que indicam espaço para cortes nos juros nos próximos meses.

Julho 2024

Em julho, o Ibovespa acumulou alta de 3,02%, enquanto o dólar avançou 1,20% ante o real, refletindo o desconforto com a questão fiscal doméstica e mudanças na política monetária do Japão. No Brasil, o governo anunciou um corte de R$ 25,9 bilhões em despesas obrigatórias e um contingenciamento de R$ 15 bilhões para buscar a meta de déficit fiscal zero. Nos Estados Unidos, a desaceleração econômica e a perda de fôlego no mercado de trabalho alimentaram expectativas de cortes de juros pelo Federal Reserve (Fed), impactando positivamente as bolsas e levando a uma baixa nos rendimentos dos Treasuries. O presidente do Fed, Jerome Powell, afirmou que o corte de juros poderia ser analisado na reunião de setembro, caso a inflação continue a recuar conforme projetado.

Agosto 2024

Em agosto, o Ibovespa subiu 6,54%, seu melhor desempenho desde novembro de 2023, enquanto o S&P 500 teve ganho de 2,28%. No início do mês, as bolsas reagiram negativamente ao relatório de emprego americano (payroll) de julho, mas a percepção mudou com dados econômicos mais fracos do que o esperado. No mercado cambial, o dólar oscilou, chegando a R$ 5,86 e depois caindo para R$ 5,41, refletindo a percepção de risco doméstico e a expectativa de uma alta moderada da taxa Selic. O presidente do Banco Central, Roberto Campos Neto, indicou que qualquer ciclo de alta de juros seria gradual, mas isso não impediu o avanço dos juros futuros, com o DI para janeiro de 2025 acumulando um aumento de quase 30 pontos-base.

Setembro 2024

Em setembro, o Federal Reserve (Fed) cortou a taxa de juros pela primeira vez em quatro anos, reduzindo os Fed Funds em 50 pontos-base para 4,75% a 5%, mas sinalizou que esse corte pode ser o único dessa magnitude em 2024. Isso impulsionou o dólar e os juros dos Treasuries, pressionando as bolsas de Nova York, que ainda assim fecharam o mês em alta. No Brasil, o Comitê de Política Monetária (Copom) aumentou a taxa Selic em 25 pontos-base para 10,75% ao ano. O dólar acumulou queda de 3,33% ante o real, influenciado pelos estímulos econômicos da China e o diferencial de juros. No entanto, a percepção fiscal negativa e o déficit público de R$ 21,4 bilhões pressionaram o real a longo prazo. Os juros futuros subiram expressivamente, e o Ibovespa caiu 3,08% no mês, interrompendo a recuperação dos meses anteriores.

Outubro 2024

Em outubro, os ativos brasileiros pioraram significativamente, com o Ibovespa caindo 1,60%, o dólar subindo 6,13% e as taxas de juros futuros aumentando. A alta das taxas foi impulsionada por incertezas sobre os cortes de juros pelo Federal Reserve (Fed) e revisões do Relatório de Mercado Focus, que indicaram inflação acima da meta. A incerteza fiscal no Brasil e a liderança de Donald Trump nas pesquisas eleitorais americanas também pressionaram o dólar. A Bolsa brasileira sofreu com menor fluxo de investidores estrangeiros, que se voltaram para renda fixa devido à alta dos juros. Para novembro, espera-se que os investidores continuem focados nas eleições americanas e no cenário fiscal interno, com a política monetária permanecendo restritiva em 2025.

Novembro 2024

Em novembro, os ativos locais tiveram um desempenho negativo, com o Ibovespa caindo 3,12% e o dólar subindo 3,81%, atingindo um recorde histórico de R$ 6,1155. A demora no anúncio do pacote de corte de gastos do governo e a isenção do Imposto de Renda para salários até R$ 5 mil geraram aversão dos investidores. As taxas de juros dispararam, subindo mais de 30 pontos-base em uma única sessão. A eleição de Donald Trump e a percepção de uma agenda fiscal prioritária também influenciaram o mercado. Além disso, a Polícia Federal indiciou o ex-presidente Jair Bolsonaro e outros altos funcionários por crimes graves, aumentando a incerteza política.

Dezembro 2024

Em dezembro de 2024, os ativos locais enfrentaram pressão, com o Ibovespa caindo 4,28% e o dólar subindo 2,98%, atingindo R$ 6,18. A crise das emendas, desencadeada pela suspensão do pagamento das emendas pelo ministro Flávio Dino do STF, aumentou a preocupação com a aprovação do Orçamento de 2025. A incerteza fiscal e a necessidade de ajustes nas taxas de juros devido à inflação desafiadora levaram o Comitê de Política Monetária (Copom) a elevar a Selic. As taxas de juros futuros também subiram, com o DI para janeiro de 2025 fechando a 12,15%. Para 2025, os investidores estarão atentos ao cenário político local, aos movimentos do Banco Central e à evolução da economia brasileira, que pode enfrentar desaquecimento no primeiro trimestre.

Fonte: Broadcast

Muito obrigado pela audiência!

Aqui no Renda Fixa Prática possuímos vários artigos práticos sobre a Renda Fixa. Vale muito a leitura, confirma lá em Artigos!

A excelência é uma utopia, sempre há algo a melhorar!

Me mande um email com suas críticas, correções, sugestões, dúvidas e também elogios!

Forte abraço

Receba nossos Artigos assim que forem produzidos!

Preencha abaixo:

Jefferson Figueiredo, CGA CGE

Sou Especialista de Renda Fixa e Gestor de ativos há mais 17 anos. O objetivo do Renda Fixa Prática é ajudar na compreensão dos ativos de Renda Fixa.