Análise do Mercado de Renda Fixa e Tesouro Direto: Semana 374

Highlights (Resumo): Queda nas Taxas de Juros

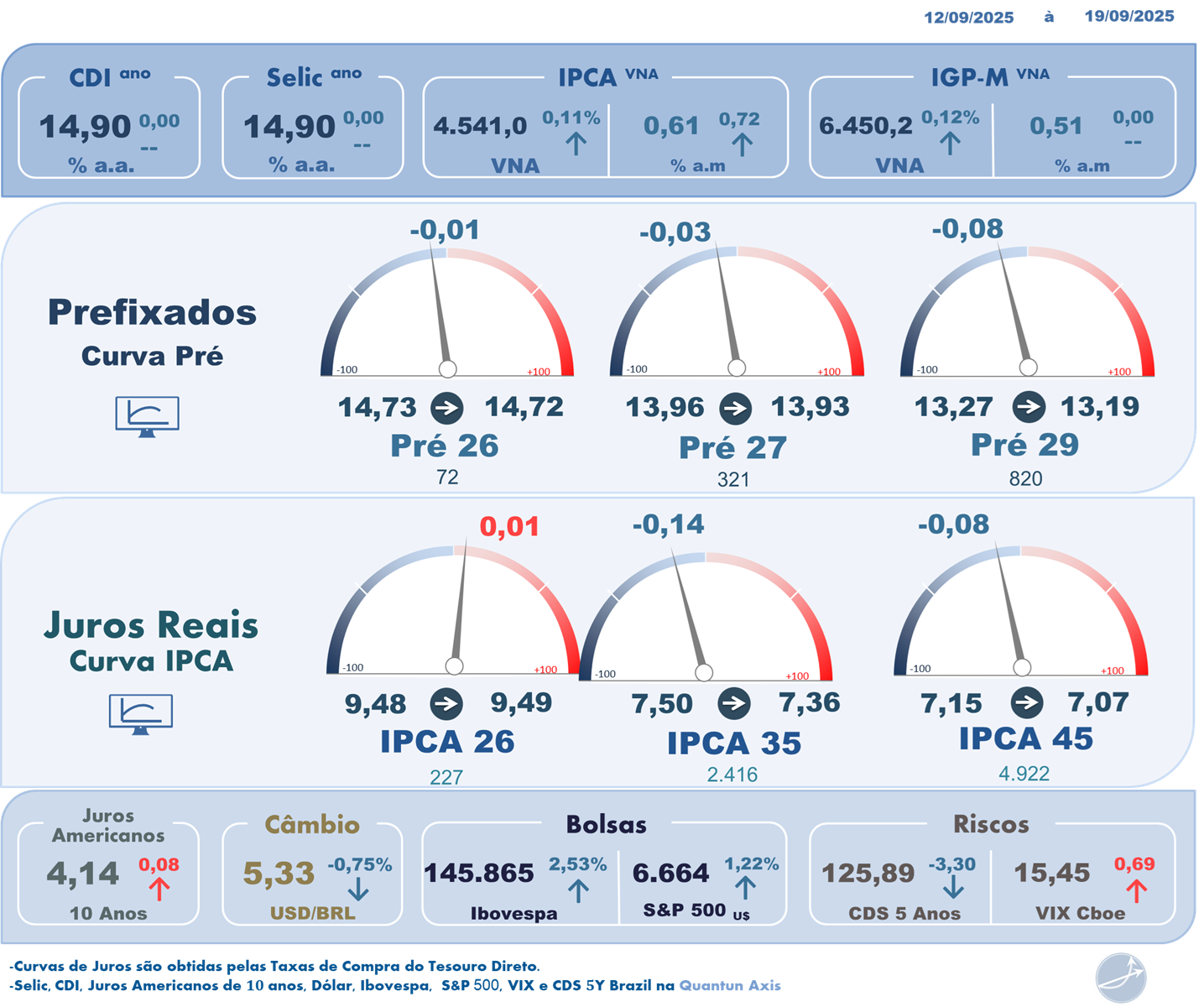

Principal(is) vetor(es): Durante a semana de 15 a 19 de setembro de 2025, o mercado de renda fixa brasileiro apresentou uma trajetória marcada por volatilidade e ajustes, com influência significativa de fatores internos e externos. No início da semana, os juros futuros recuaram diante da expectativa de corte de juros pelo Federal Reserve (Fed) e da valorização do real, enquanto dados fracos de atividade econômica local reforçaram a percepção de desaceleração, sem alterar significativamente as apostas para a Selic. Na terça e quarta-feira, o otimismo com o início do ciclo de cortes nos EUA sustentou a queda das taxas, embora a decisão do Fed tenha sido considerada menos “dovish” do que o esperado, limitando o movimento. A partir de quinta-feira, o tom mais duro do Comitê de Política Monetária (Copom), que manteve a Selic em 15% e sinalizou cautela quanto a cortes, provocou alta nos DIs, especialmente nos vértices curtos. A sexta-feira consolidou esse ajuste, com os investidores digerindo riscos fiscais e o aumento dos rendimentos dos Treasuries. Apesar das pressões, a curva de juros local teve leve queda no saldo semanal, com redução nas taxas dos vencimentos mais longos, refletindo a expectativa de que uma postura mais rígida hoje possa abrir espaço para cortes mais agressivos em 2026.

Destaque(s): Copom, Fed e Fiscal

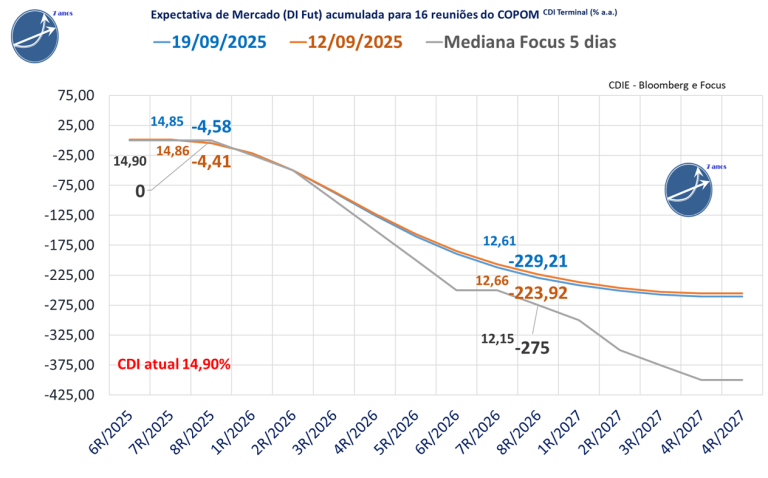

Expectativas de mercado para o Copom no DI Futuro da B3

|

📉 Expectativas de Mercado para a Selic (DI Futuro da B3) A Selic Meta foi mantida em 15% a.a.. O mercado de juros futuros (DI da B3) alterou marginalmente suas expectativas de cortes na taxa Selic em relação à sexta-feira anterior. Para o horizonte até a 4R/2027, a projeção acumulada de queda passou de -255,6 para -260,5 pontos-base. Para as próximas 11 reuniões do Copom,a expectativa de corte alterou marginalmente de -223,9 para -229,2 pontos-base, com o CDI projetado para o fim de 2026 em 12,61%, ante 12,66% na semana anterior. Para o fim de 2025 (próximas 3 reuniões), houve uma alteração marginal na expectativa de corte: de -4,4 para -4,6 pontos-base, com o CDI terminal projetado em 14,85% ao ano, ante 14,86% na semana anterior. 📊 Expectativas dos economistas (Boletim Focus-Mediana dos últimos 5 dias): Para 2025, a projeção indica manutenção , com o CDI encerrando o ano em 14,90%. |

Expectativas de mercado para o Copom no DI Futuro da B3

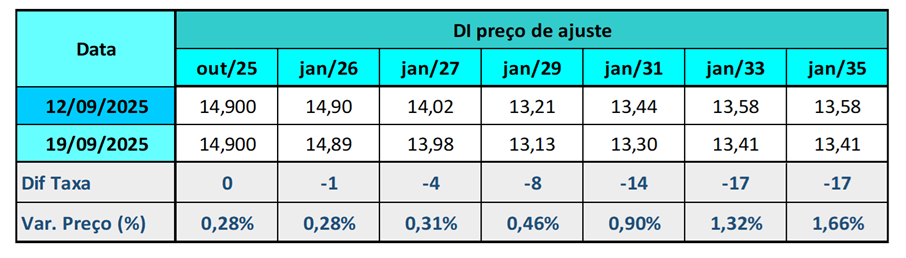

Variação Semanal das Taxas de Juros Futuros DI B3

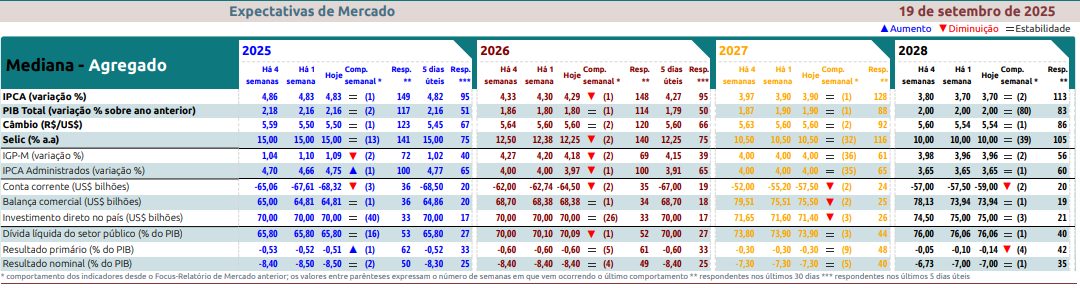

No Relatório de Mercado Focus da semana, a projeção para a inflação oficial de 2025 caiu de 4,83% para 4,83%. Há um mês, a mediana era de 5,09% , acima do intervalo de tolerância superior, que vai até 4,50%, e do alvo central de 3,0%. Para 2026, a projeção caiu de 4,30% para 4,29%, enquanto há um mês estava em 4,44%.

A mediana da Taxa Selic – Meta (% a.a.) projetada para o fim de 2025 se manteve em 15,00%, há um mês atrás era 15,00%. Para o final de 2026 caiu de 12,38% para 12,25, há um mês atrás era 12,50%.

Resumos diários do Mercado de Juros e Renda Fixa na semana

Resumo Semanal dos Juros Futuros – 15/09/25 à 19/09/2025

Segunda-feira (15/09/2025)

Na segunda-feira, os juros futuros operaram em queda, influenciados por fatores internos e externos. O Índice de Atividade Econômica do Banco Central (IBC-Br) de julho mostrou retração de 0,53%, acima da expectativa de -0,30%, indicando desaceleração econômica, mas sem antecipar cortes na Selic. O mercado foi impulsionado pela expectativa de redução dos juros nos EUA pelo Fed, com os Treasuries em baixa e o real se valorizando frente ao dólar, o que pode moderar a inflação. Os DIs de vencimentos longos recuaram, com destaque para o DI de janeiro de 2029, que caiu de 13,204% para 13,140%. Apesar de notícias sobre possíveis medidas fiscais como a redução de tarifas de ônibus, o impacto foi considerado limitado. O Itaú manteve a previsão de início do ciclo de cortes da Selic para o primeiro trimestre de 2026, mas reconheceu aumento dos riscos para cortes ainda em 2025.

Terça-feira (16/09/2025)

Na terça-feira, os juros futuros consolidaram queda em toda a curva, influenciados pelo otimismo externo antes das decisões do Copom e do Fed. A taxa de desocupação divulgada pela Pnad Contínua caiu para 5,6%, novo recorde histórico, mas teve impacto limitado nos DIs. A expectativa de corte de juros pelo Fed e a valorização do real contribuíram para o movimento de queda, com o DI de janeiro de 2029 atingindo mínima de 13,065%. A possibilidade de candidatura de Tarcísio de Freitas à presidência em 2026 também foi considerada positiva pelo mercado. Apesar de iniciativas fiscais como a proposta de isenção de IR para quem ganha até R$ 5 mil, o foco permaneceu no cenário externo. O Tesouro Nacional vendeu integralmente 1,05 milhão de NTN-Bs, sem impacto relevante na curva de juros.

Quarta-feira (17/09/2025)

Na quarta-feira, os juros futuros apresentaram volatilidade após o anúncio de corte de 0,25 ponto percentual na taxa básica americana pelo Fed. Inicialmente, os DIs recuaram com o alívio no câmbio e a ampliação do diferencial de juros em relação ao Brasil, mas o movimento perdeu força após análise da composição dos votos do Fed, que mostrou dissidência limitada. O discurso de Jerome Powell indicou cautela, com revisão para cima das projeções de inflação e PIB, e para baixo da taxa de desemprego. O DI de janeiro de 2029 chegou a operar abaixo de 13%, mas encerrou o dia em 13,045%. A expectativa para a Selic permaneceu em 15%, com 24% de chance de corte em dezembro e quase 100% em janeiro de 2026. O mercado interpretou a decisão do Fed como menos ‘dovish’ do que o esperado, refletindo em uma queda mais moderada dos DIs.

Quinta-feira (18/09/2025)

Na quinta-feira, os juros futuros apresentaram alta mais pronunciada, especialmente nos vencimentos curtos, em resposta ao comunicado do Banco Central que indicou ausência de pressa para iniciar cortes na Selic. Os vencimentos longos também subiram, influenciados pela deterioração do mercado de renda fixa americano, após dados melhores que o esperado sobre pedidos de auxílio-desemprego nos EUA. A taxa do DI para janeiro de 2027 subiu de 13,926% para 13,990%, enquanto o DI para janeiro de 2029 avançou de 13,038% para 13,110%. A probabilidade de corte da Selic em dezembro caiu de 25% para 20%, e para janeiro de 2026, de 70% para 65%. O mercado ajustou posições após o Copom manter a Selic em 15% e não mencionar o relaxamento monetário nos EUA, reforçando uma postura considerada ‘hawkish’. O UBS BB manteve posição aplicada no DI de janeiro de 2027, prevendo início do ciclo de cortes em abril de 2026 e Selic a 12% no fim do ano. Pesquisas eleitorais favoráveis à reeleição de Lula foram divulgadas, mas tiveram impacto secundário. O Tesouro Nacional vendeu integralmente 5 milhões de NTN-Fs e 16 milhões de LTNs, com volume financeiro relevante, contribuindo para a abertura da curva de juros.

Sexta-feira (19/09/2025)

Na sexta-feira, os juros futuros continuaram em alta moderada, com liquidez reduzida e ausência de indicadores relevantes. A postura hawkish do Copom ainda repercutia, especialmente nos vencimentos curtos, enquanto os vértices intermediários e longos subiam em meio a preocupações fiscais e aumento dos rendimentos dos Treasuries. O DI para janeiro de 2027 avançou de 13,978% para 14%, o DI para janeiro de 2029 subiu de 13,098% para 13,145%, e o DI para janeiro de 2031 passou de 13,276% para 13,315%. O mercado ajustou posições à espera da ata do Copom e do Relatório de Política Monetária (RPM) na próxima semana. Notícias sobre propostas fiscais, como teto da dívida pública e exceções ao arcabouço fiscal, geraram preocupações, embora consideradas marginais. A deterioração global dos mercados de renda fixa após sinalizações menos dovish do Fed também influenciou. Apesar dos ruídos fiscais e da alta dos juros, a curva local teve leve queda no saldo semanal, com o DI de janeiro de 2027 cedendo cerca de 2 pontos-base, o DI de janeiro de 2029 caindo 6 pontos-base, e o DI de janeiro de 2031 recuando 12 pontos-base. A equipe do Santander atribuiu o achatamento da curva à postura mais dura do BC, que pode permitir cortes mais acentuados em 2026.

Fonte: Broadcast

Principais indicadores para acompanhamento da Renda Fixa e Tesouro Direto

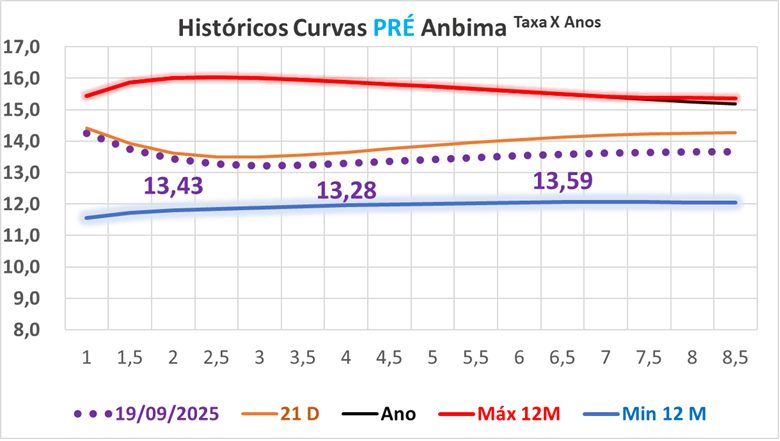

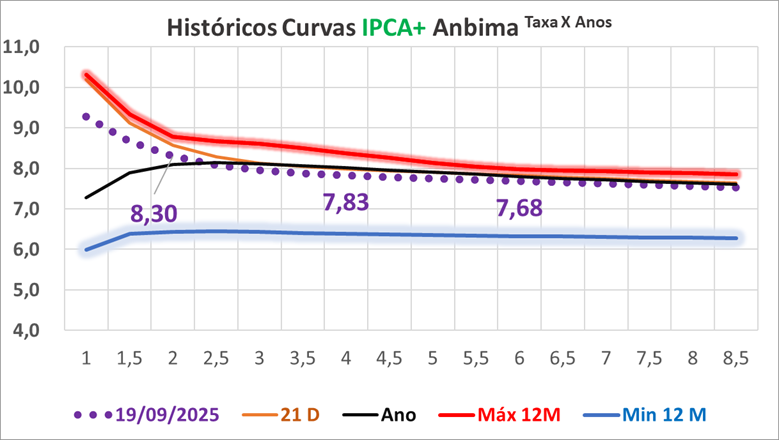

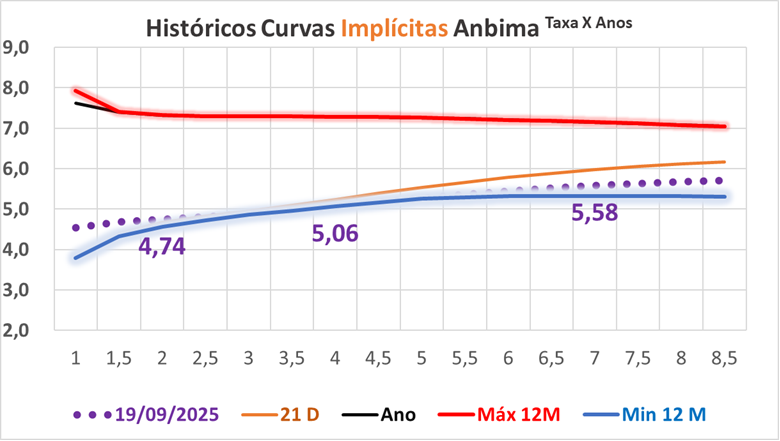

Curvas de Juros de Títulos Públicos [Anbima]

Classificação dos Rendimentos Mensais, Ano e 12 Meses da Renda Fixa

Ranking Mensal Colorido de Rentabilidades Tesouro Direto, Poupança, Ibovespa, Dólar, IDA Anbima e CDI

A excelência é uma utopia, sempre há algo a melhorar!

Deixe suas críticas, correções, sugestões, dúvidas e também elogios!

Faça Contato!

contato@rendafixapratica.com.br

Forte abraço

Gestor de Investimentos e Especialista em Investimentos de Renda Fixa