Análise do Mercado de Renda Fixa e Tesouro Direto: Semana 376

Highlights (Resumo): Alta nas Taxas de Juros

Principal(is) vetor(es): A semana foi marcada por forte pressão altista na curva de juros, com destaque para a reprecificação dos vértices intermediários e longos, refletindo o aumento da percepção de risco fiscal. O movimento começou com discursos conservadores do Banco Central e dados mistos do mercado de trabalho, mas ganhou intensidade após a aprovação do projeto de isenção do Imposto de Renda pela Câmara, sem garantias claras de compensação fiscal. A possibilidade de novas medidas populistas, como a gratuidade das tarifas de ônibus, ampliou a aversão ao risco. No campo macroeconômico, a produção industrial surpreendeu positivamente, reforçando a leitura de que o ciclo de cortes da Selic pode ser adiado. Como resultado, os DIs de 2029 e 2031 subiram cerca de 30 pontos-base na semana, enquanto o de 2027 avançou 12 pontos. A curva ganhou inclinação, refletindo um cenário de maior incerteza fiscal e menor probabilidade de flexibilização monetária no curto prazo.

Destaque(s): Risco Fiscal e Produção Industrial

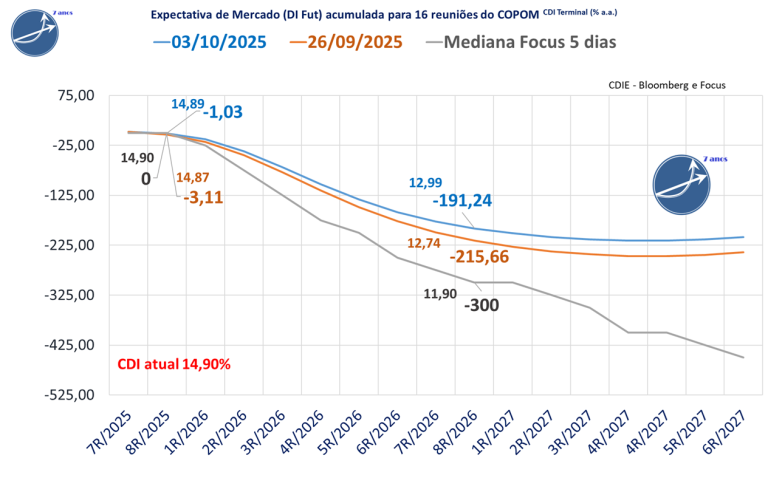

Expectativas de mercado para o Copom no DI Futuro da B3

Expectativas de mercado para o Copom no DI Futuro da B3

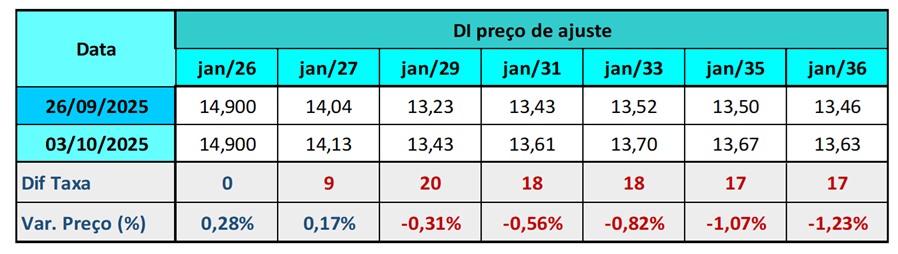

Variação Semanal das Taxas de Juros Futuros DI B3

📉 Expectativas de Mercado para a Selic (DI Futuro da B3)

O mercado de juros futuros (DI da B3) reduziu suas expectativas de cortes na taxa Selic em relação à sexta-feira anterior.

Para o horizonte até a 4R/2027, a projeção acumulada de queda passou de -246,7 para -216 pontos-base.

Para as próximas 10 reuniões do Copom,a expectativa de corte reduziu de -215,7 para -191,2 pontos-base, com o CDI projetado para o fim de 2026 em 12,99%, ante 12,74% na semana anterior.

Para o fim de 2025 (próximas 2 reuniões), houve uma alteração marginal na expectativa de corte: de -3,1 para -1 pontos-base, com o CDI terminal projetado em 14,89% ao ano, ante 14,87% na semana anterior.

📊 Expectativas dos economistas(Boletim Focus-Mediana dos últimos 5 dias):

Para 2025, a projeção indica manutenção , com o CDI encerrando o ano em 14,90%.

Para 2026, a mediana Focus aponta um CDI terminal de 11,90%, equivalente a -300 pontos-base de corte. .

Para o horizonte até a 4R/2027, a projeção acumulada considera -400 pontos-base de queda.

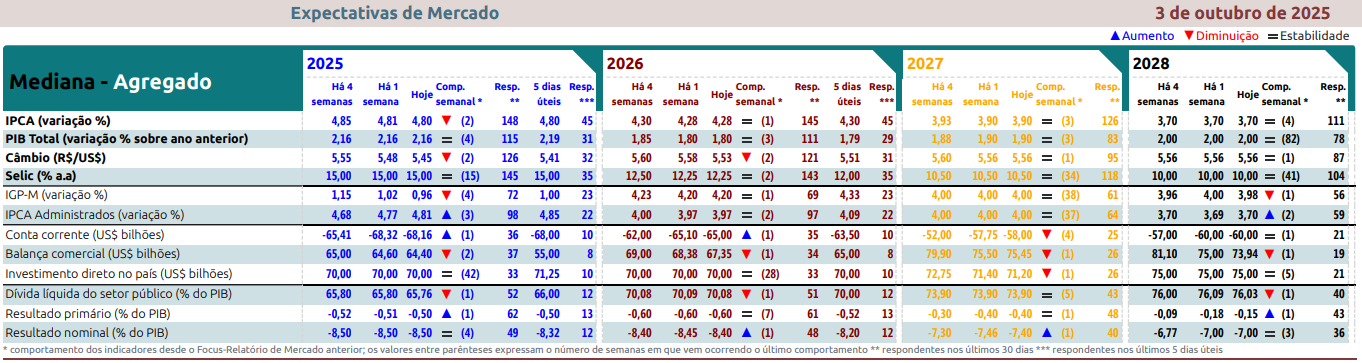

Expectativas de Mercado do Relatório Focus Bacen

No Relatório de Mercado Focus da semana, a projeção para a inflação oficial de 2025 caiu de 4,81% para 4,80%. Há um mês, a mediana era de 5,09% , acima do intervalo de tolerância superior, que vai até 4,50%, e do alvo central de 3,0%. Para 2026, a projeção se manteve em 4,28% para 4,28%, enquanto há um mês estava em 4,44%.

A mediana da Taxa Selic – Meta (% a.a.) projetada para o fim de 2025 se manteve em 15,00%, há um mês atrás era 15,00%. Para o final de 2026 se manteve em 12,25%, há um mês atrás era 12,50%.

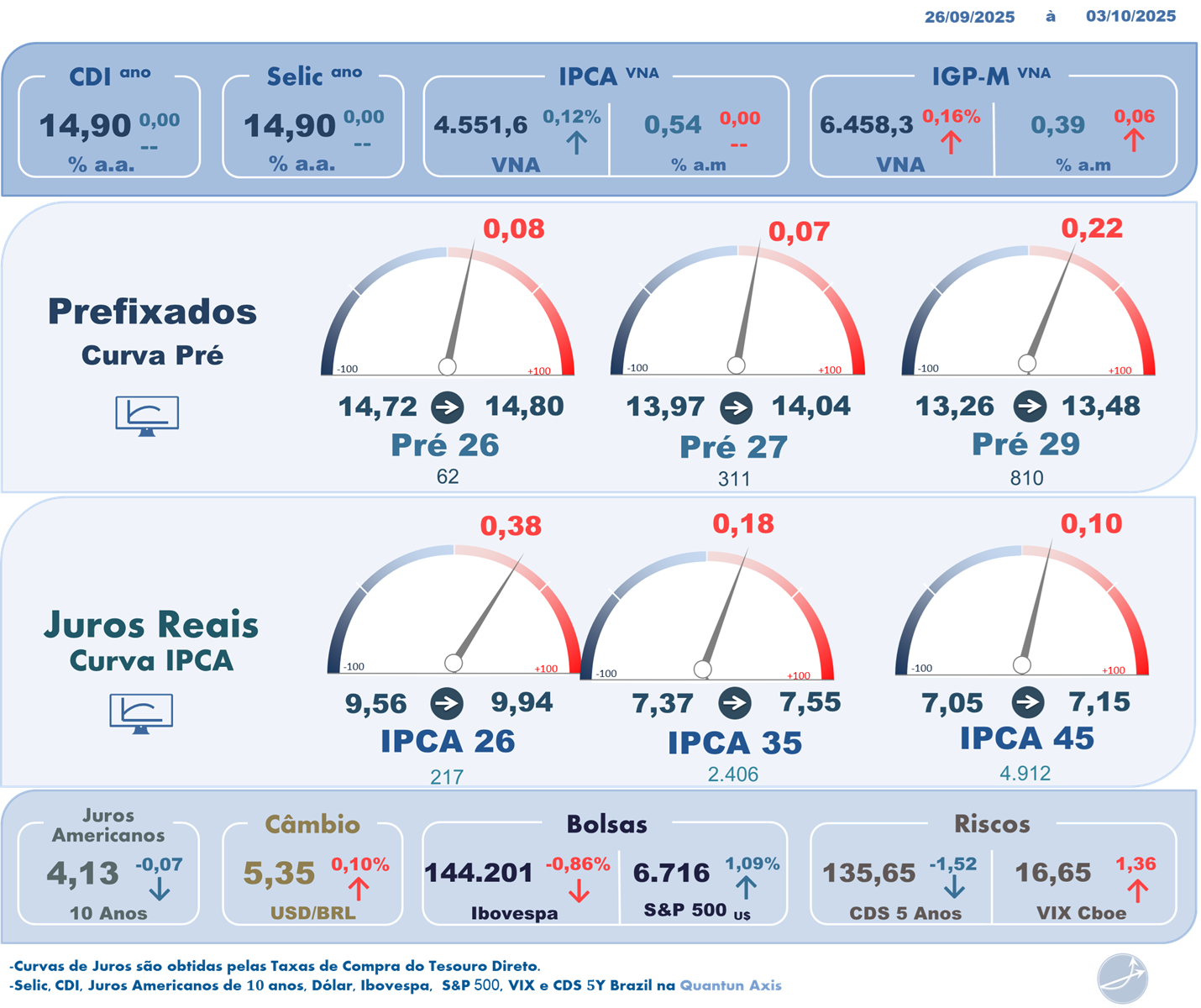

Resumos diários do Mercado de Juros e Renda Fixa na semana

Resumo Semanal dos Juros Futuros – 29/09/25 à 03/10/2025

Segunda-feira (29/09/2025)

Os juros futuros inverteram a tendência de queda observada no início do pregão e encerraram o dia em alta, descolando-se do ambiente externo mais favorável e da queda do dólar. A virada ocorreu após a divulgação do Caged de agosto, que mostrou criação de 147.358 vagas formais — abaixo da mediana de 182 mil — mas não suficiente para conter a pressão altista na curva. O movimento foi atribuído a discursos conservadores de membros do Banco Central, como Diogo Guillen e Gabriel Galípolo, que reforçaram o desconforto com a inflação de serviços e a desancoragem das expectativas. A percepção de que a Selic permanecerá elevada por mais tempo ganhou força, com o mercado precificando um cenário de manutenção prolongada da taxa básica. A curva de juros refletiu esse sentimento, com altas em todos os vértices, especialmente nos contratos de longo prazo.

Terça-feira (30/09/2025)

Em um dia de agenda cheia, mas com baixa liquidez, os juros futuros apresentaram leve queda nos vértices intermediários e longos, enquanto os curtos ficaram próximos da estabilidade. A perda de inclinação da curva refletiu sinais iniciais de arrefecimento do mercado de trabalho, com destaque para a queda de 0,2% na população ocupada, segundo a Pnad Contínua. Apesar da taxa de desemprego estável em 5,6%, o dado foi interpretado como indício de desaceleração. O leilão de NTN-B com volume reduzido também contribuiu para aliviar a pressão sobre as taxas. No campo fiscal, o déficit primário de R$ 17,255 bilhões em agosto veio melhor que o esperado, e o Tesouro revisou para cima a estimativa de estoque da dívida pública. A comunicação ainda conservadora do BC, somada aos dados de emprego, ajudou a conter a abertura da curva, reforçando a expectativa de manutenção da Selic em patamar elevado.

Quarta-feira (01/10/2025)

Os juros futuros encerraram o dia em leve alta, contrariando o alívio vindo do exterior, onde os rendimentos dos Treasuries recuaram após dados fracos de emprego nos EUA e o início do shutdown do governo americano. No Brasil, o foco esteve nas incertezas fiscais, especialmente em torno da votação da reforma do Imposto de Renda e da decisão do TCU sobre o cumprimento da meta fiscal. A possibilidade de judicialização do tema e a ausência de medidas compensatórias para a ampliação da faixa de isenção do IR aumentaram a percepção de risco fiscal. Apesar da queda no PMI industrial para 46,5 pontos, indicando retração da atividade, e da leve alta na confiança empresarial, o mercado manteve a leitura de que o BC seguirá com a Selic em 15% por um período prolongado. A curva de juros refletiu esse cenário, com elevação mais acentuada nos vértices longos.

Quinta-feira (02/10/2025)

Os juros futuros subiram com força, especialmente nos vértices mais longos da curva, refletindo o aumento da percepção de risco fiscal após a aprovação do projeto de isenção do Imposto de Renda pela Câmara dos Deputados. A proposta, que amplia a faixa de isenção para rendas de até R$ 5 mil, gerou dúvidas sobre a efetividade das medidas compensatórias, como a tributação de dividendos e rendas elevadas. Além disso, rumores sobre uma possível proposta do governo para zerar tarifas de ônibus no país ampliaram o temor de medidas populistas com impacto fiscal elevado. O ambiente de cautela foi reforçado pela proximidade do ano eleitoral, o que pode estimular a tramitação de pautas com forte apelo popular. A curva de juros respondeu com abertura significativa, com os DIs de 2029 e 2031 subindo mais de 10 pontos-base. O leilão do Tesouro, com grande volume de títulos prefixados, também contribuiu para o movimento, embora a semana tenha sido considerada de menor risco nos leilões, segundo analistas.

Sexta-feira (03/10/2025)

Encerrando a semana, os juros futuros mantiveram a trajetória de alta, ainda sob o impacto da deterioração fiscal provocada pela reforma do IR e pelos rumores de novas medidas de expansão de gastos. A produção industrial de agosto, que cresceu 0,8% frente à expectativa de 0,3%, adicionou pressão à curva ao reduzir as apostas de corte da Selic no início de 2026. A ausência do payroll americano, adiado por conta do shutdown nos EUA, fez com que o foco permanecesse no cenário doméstico. A curva a termo passou a embutir menor probabilidade de corte da Selic em janeiro (de 48% para 44%) e projetou uma taxa básica mais alta para o fim de 2026. O DI para janeiro de 2031 chegou a abrir 13 pontos-base, refletindo o aumento da aversão ao risco. No acumulado da semana, a curva ganhou inclinação, com os vértices de 2029 e 2031 subindo cerca de 30 pontos-base, enquanto o de 2027 avançou 12 pontos-base. O Santander revisou para baixo suas projeções de inflação, mas manteve o cenário de início de flexibilização monetária apenas em 2026, com possibilidade de adiamento para março.

Fonte: Broadcast

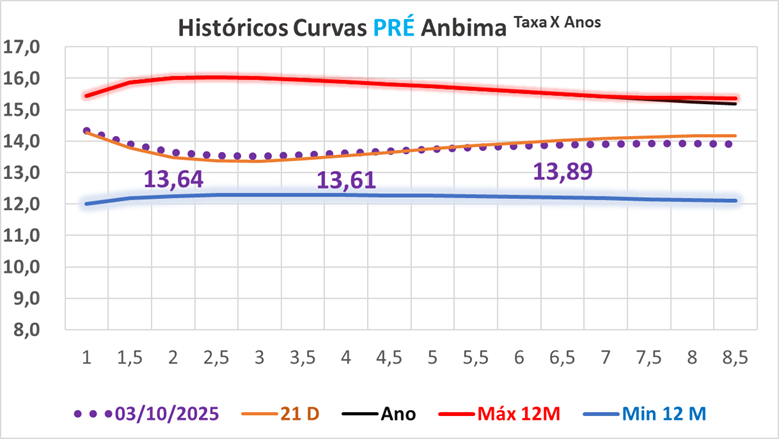

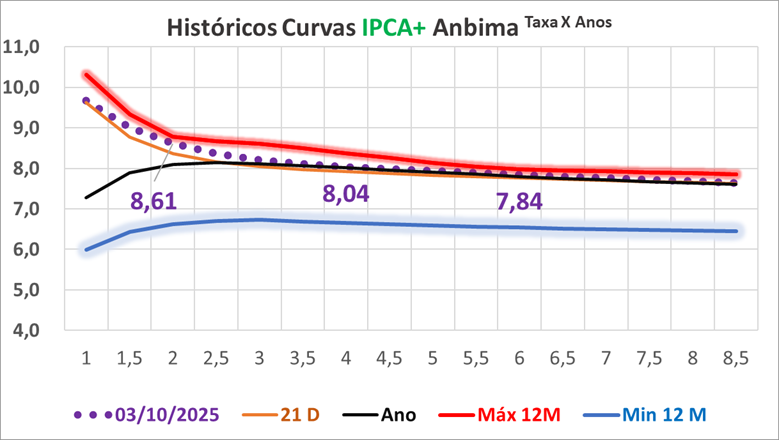

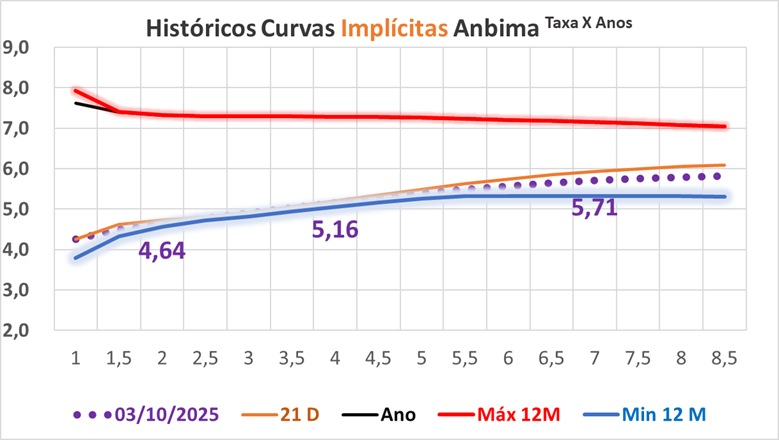

Principais indicadores para acompanhamento da Renda Fixa e Tesouro Direto

Curvas de Juros de Títulos Públicos [Anbima]

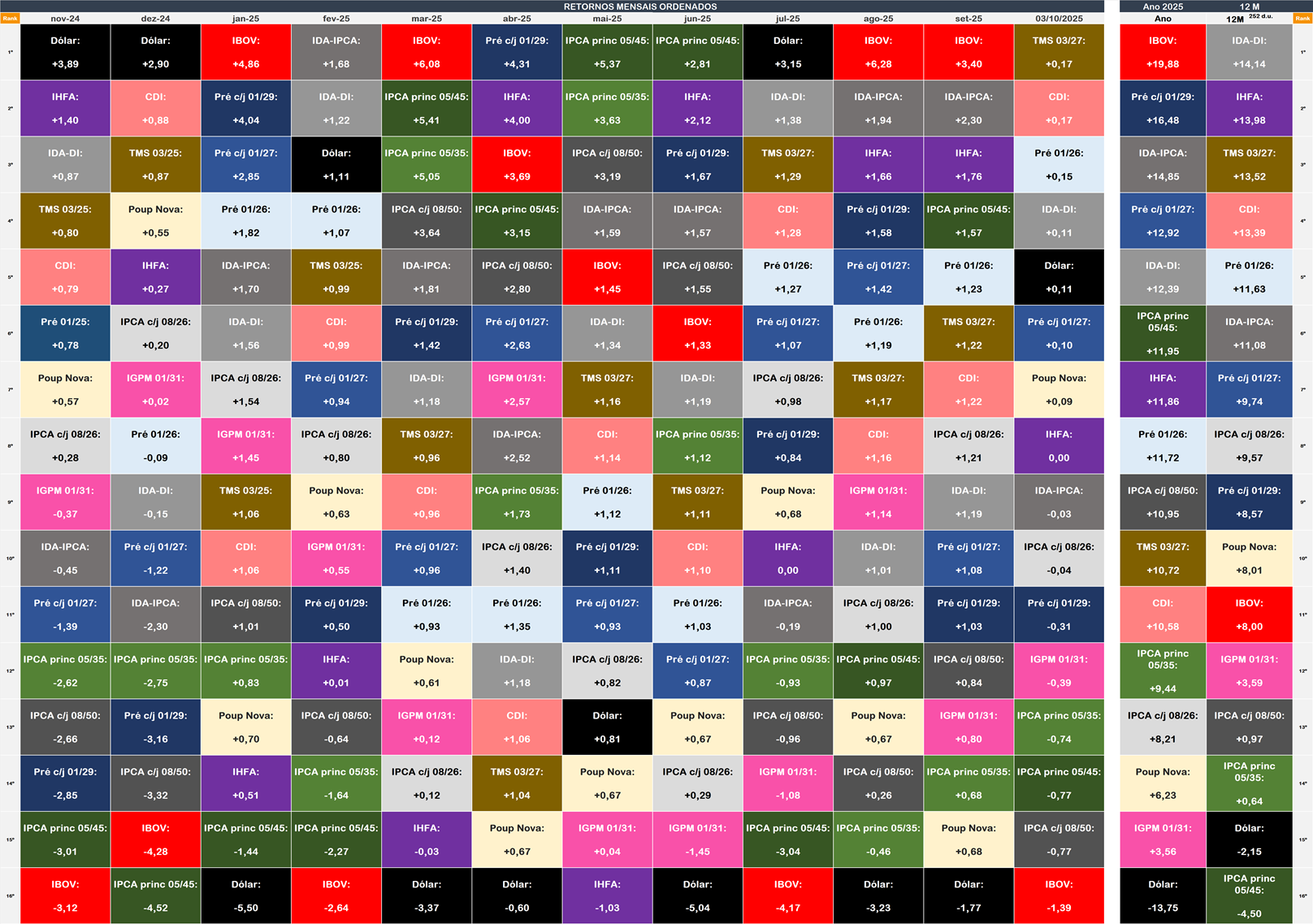

Classificação dos Rendimentos Mensais, Ano e 12 Meses da Renda Fixa

Ranking Mensal Colorido de Rentabilidades Tesouro Direto, Poupança, Ibovespa, Dólar, IDA Anbima e CDI

A excelência é uma utopia, sempre há algo a melhorar!

Deixe suas críticas, correções, sugestões, dúvidas e também elogios!

Faça Contato!

contato@rendafixapratica.com.br

Forte abraço

Gestor de Investimentos e Especialista em Investimentos de Renda Fixa