Segunda-feira (06/10/2025)

O mercado de juros iniciou a semana com leve alívio, impulsionado pelo tom diplomático da conversa entre os presidentes Lula e Donald Trump, que sinalizaram um possível encontro futuro. Essa aproximação contribuiu para uma modesta queda nas taxas dos DIs curtos e intermediários, embora os contratos mais longos tenham encerrado o dia praticamente estáveis. A cautela persistiu devido à rigidez fiscal e ao discurso conservador do Banco Central, reforçado por Gabriel Galípolo. O boletim Focus mostrou expectativas inflacionárias ainda desancoradas no médio prazo, o que reforça a percepção de que o BC manterá uma postura firme. A ausência de indicadores relevantes na agenda também limitou movimentos mais expressivos na curva.

Terça-feira (07/10/2025)

As taxas futuras de juros voltaram a subir, especialmente nos vencimentos longos, refletindo o aumento da percepção de risco fiscal após a desidratação da MP 1.303, que previa alternativas ao aumento do IOF. A redução na estimativa de arrecadação para 2026 e a exclusão de dispositivos que aumentariam a tributação sobre investimentos e apostas online geraram preocupações sobre a sustentabilidade das contas públicas. A possibilidade de renúncia fiscal com a gratuidade no transporte público e o avanço de pautas populistas em ano pré-eleitoral também contribuíram para a pressão na curva. A XP Investimentos revisou sua projeção para o início do ciclo de cortes da Selic de janeiro para março de 2026, mantendo a taxa terminal em 12%.

Quarta-feira (08/10/2025)

Os juros futuros encerraram o dia em queda mais acentuada, com destaque para os vencimentos intermediários e longos. A principal razão foi a percepção de que a MP 1.303 não seria aprovada, o que implicaria em necessidade de cortes de gastos por parte do governo. A derrota da medida foi interpretada como sinal de enfraquecimento político do Executivo, reduzindo suas chances de reeleição. A proposta de unificação da alíquota do IR para investimentos em 18% foi criticada por gerar distorções. Apesar da queda nas taxas, o risco fiscal permaneceu elevado, com discussões sobre novos gastos e a aprovação de medidas como a PEC 14, que prevê aposentadoria integral para agentes de saúde, mantendo o tema fiscal no centro das atenções.

Quinta-feira (09/10/2025)

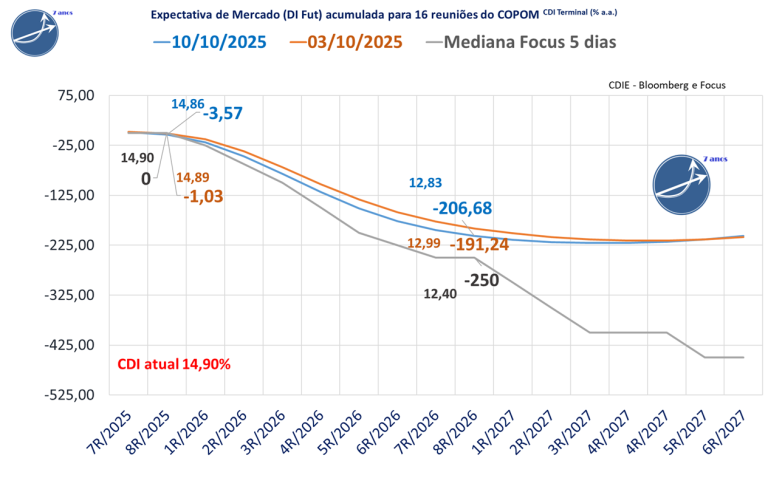

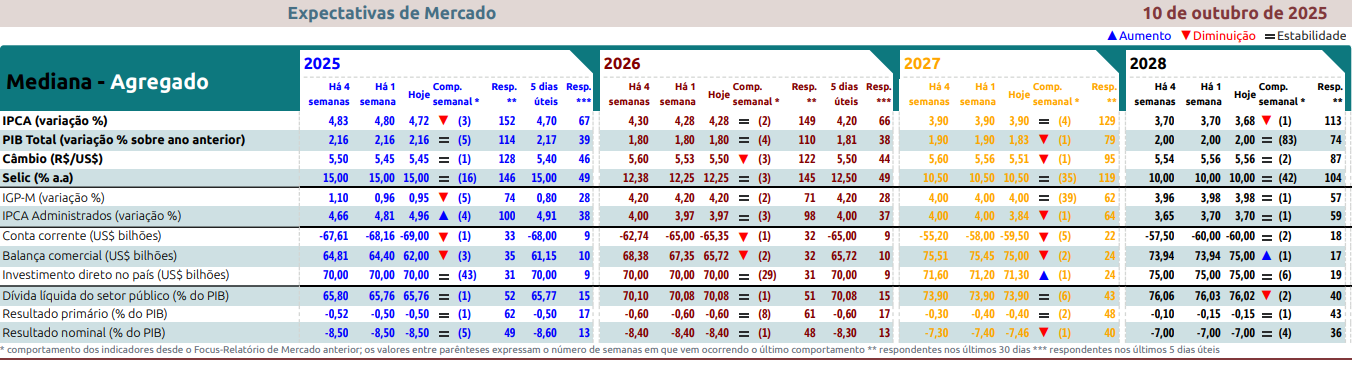

A divulgação do IPCA de setembro abaixo do esperado impulsionou uma forte queda nos juros futuros, especialmente nos trechos intermediários e longos da curva. A inflação de serviços e seus núcleos vieram significativamente abaixo das expectativas, reforçando a percepção de desinflação em curso. Isso elevou as apostas de corte da Selic em janeiro de 2026 para 55%, frente aos 48% do dia anterior. A rejeição da MP 1.303 também contribuiu para o alívio, ao evitar distorções no mercado de renda fixa. Apesar disso, o IPCA acumulado em 12 meses ainda está acima da meta, o que limita cortes no curto prazo. O Tesouro Nacional manteve postura conservadora nos leilões, ofertando volumes reduzidos de títulos.

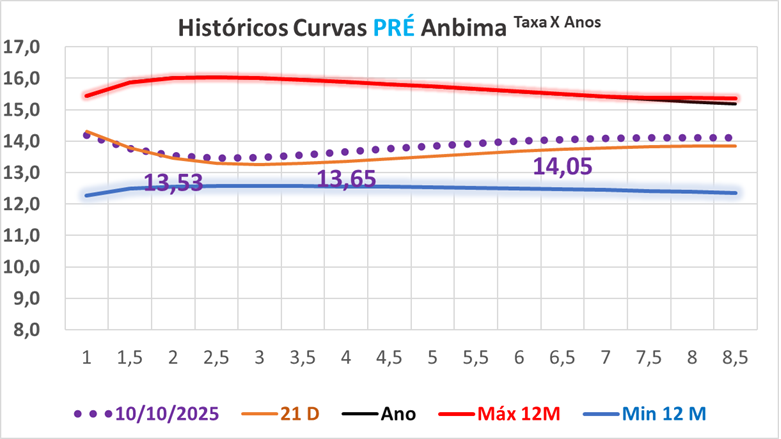

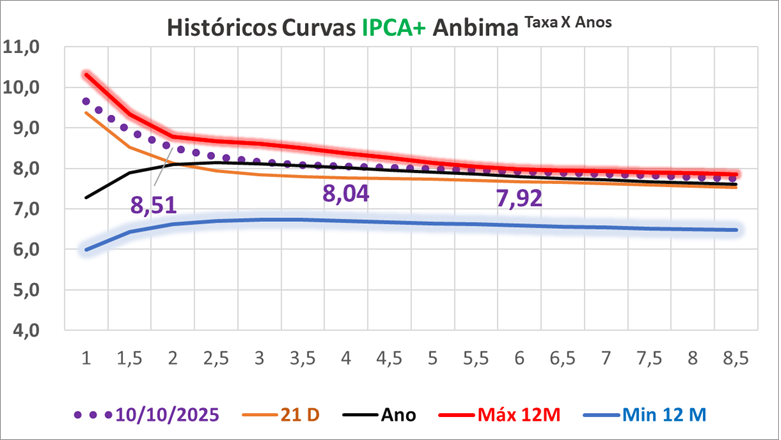

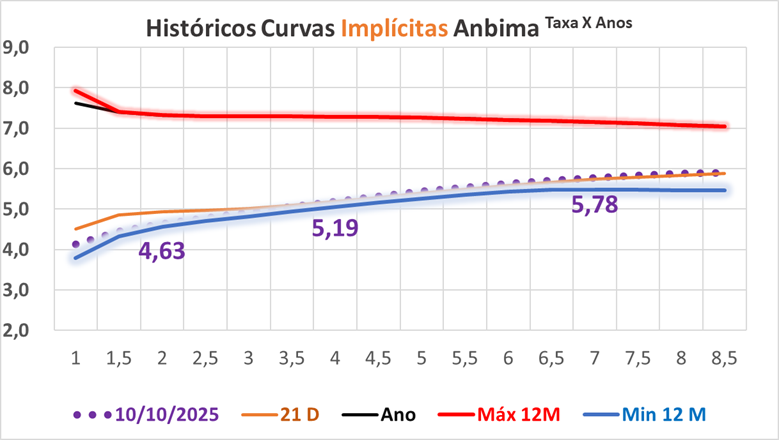

Sexta-feira (10/10/2025)

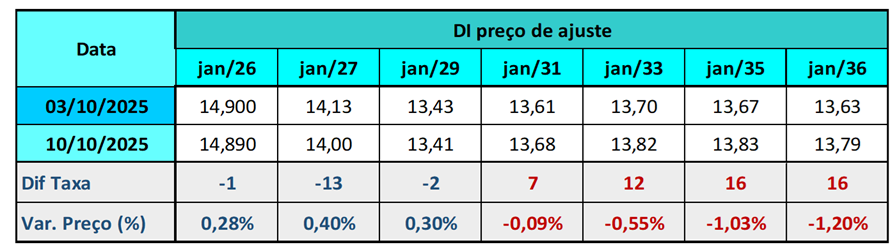

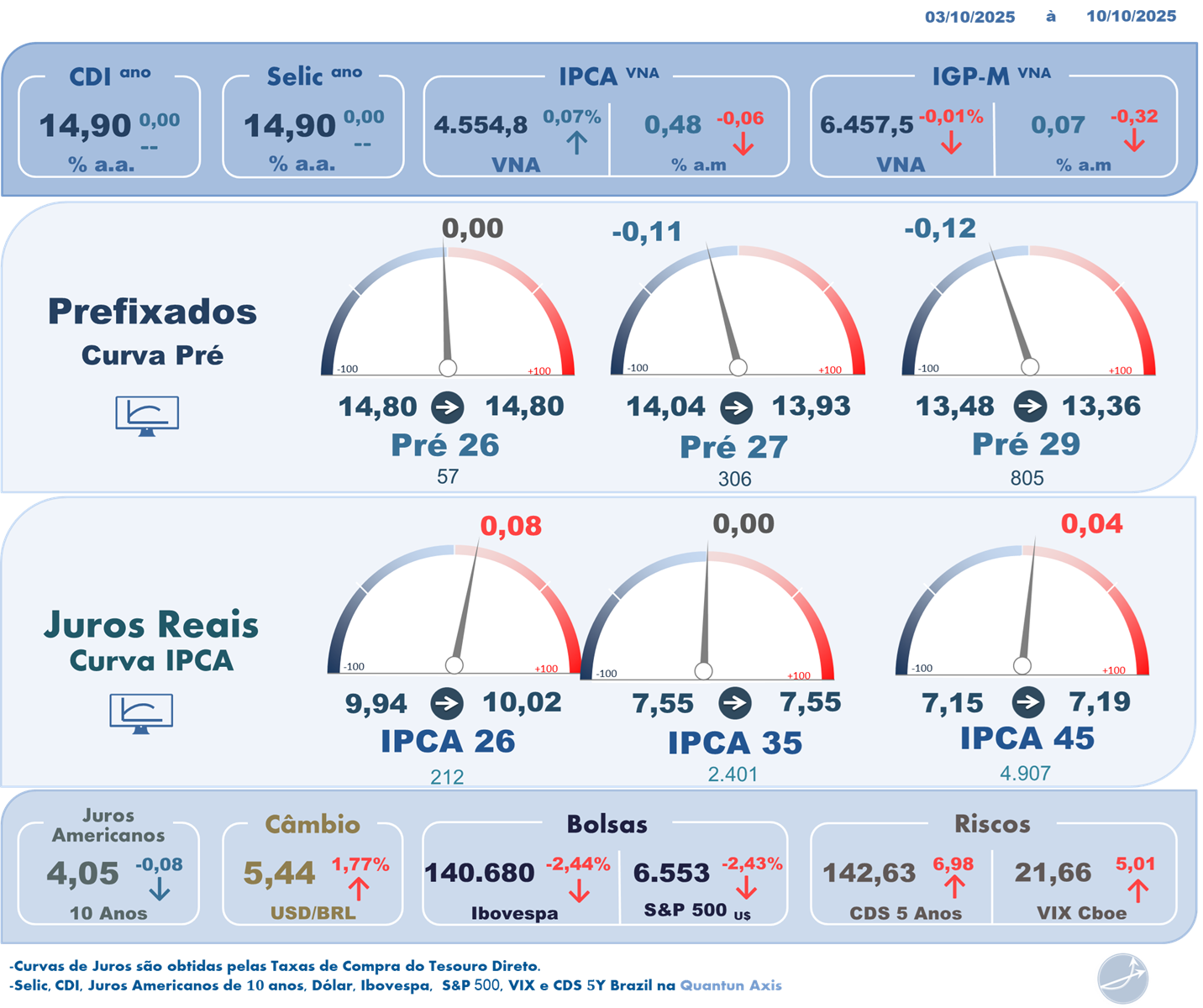

O mercado de juros reverteu parte da queda da véspera, com alta nas taxas intermediárias e longas, influenciado por fatores externos e internos. O anúncio do presidente Trump sobre aumento de tarifas contra a China reacendeu temores de guerra comercial, provocando fuga de capitais de mercados emergentes e valorização do dólar. Internamente, a notícia sobre um possível “pacote de bondades” de R$ 100 bilhões e a liberação de R$ 36,9 bilhões para financiamento habitacional reforçaram preocupações fiscais. A curva de juros ganhou inclinação na semana, com o DI para 2027 recuando 11 pontos-base, enquanto os contratos para 2029 e 2031 avançaram 3 e 5 pontos-base, respectivamente, refletindo um ambiente de incerteza fiscal e política.