Análise do Mercado de Renda Fixa e Tesouro Direto: Semana 394

Highlights (Resumo): Alta nas Taxas de Juros

Destaques: Copom, Banco Central, Risco Político.

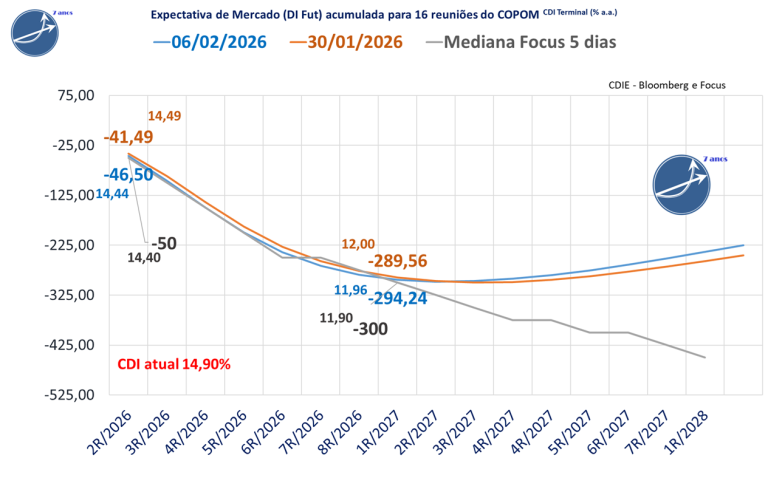

Expectativas de mercado para o Copom no DI Futuro da B3

Expectativas de mercado para o Copom no DI Futuro da B3

Variação Semanal das Taxas de Juros Futuros DI B3

📉 Expectativas de Mercado para a Selic (DI Futuro da B3)

O mercado de juros futuros (DI da B3) reduziu suas expectativas de cortes na taxa Selic em relação à sexta-feira anterior.

Para o horizonte até a 7R/2027, a projeção acumulada de queda passou de -267,9 para -251,2 pontos-base.

Para as próximas 8 reuniões do Copom,a expectativa de corte alterou marginalmente de -276,7 para -284,5 pontos-base, com o CDI projetado para o fim de 2026 em 12,06%, ante 12,13% na semana anterior.

📊 Expectativas dos economistas(Boletim Focus-Mediana dos últimos 5 dias)

Para 2026, a mediana Focus aponta um CDI terminal de 12,15%, equivalente a -275 pontos-base de corte. .

Para o horizonte até a 7R/2027, a projeção acumulada considera pontos-base de queda e CDI terminal de 10,65% ao ano.

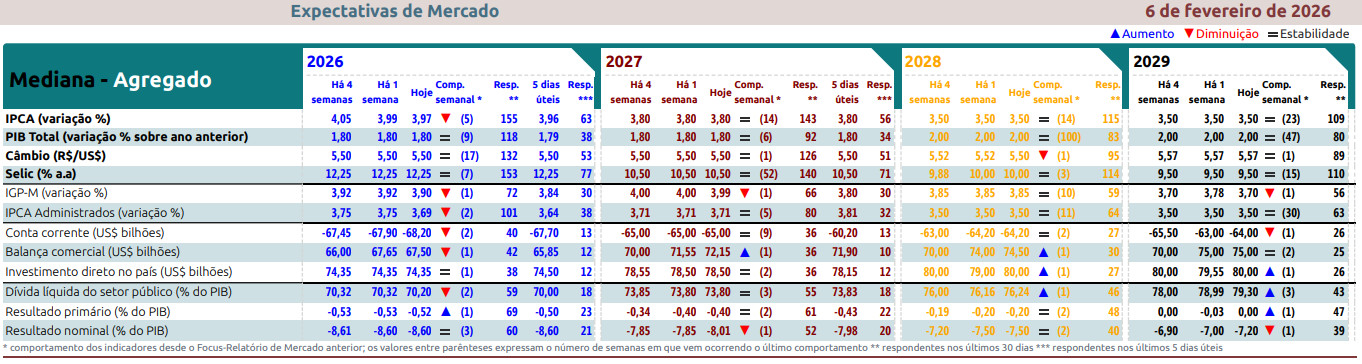

Expectativas de Mercado do Relatório Focus Bacen

No Relatório de Mercado Focus da semana, a projeção para a inflação oficial de 2026 caiu de 3,99% para 3,97%. Há um mês, a mediana era de 4,44% , acima do intervalo de tolerância superior, que vai até 4,50%, e do alvo central de 3,0%. Para 2027, a projeção caiu de 3,80% para 3,80%, enquanto há um mês estava em 4,00%.

A mediana da Taxa Selic – Meta (% a.a.) projetada para o fim de 2026 se manteve em 12,25%, há um mês atrás era 12,50%. Para o final de 2027 se manteve em 10,50%, há um mês atrás era 10,50%.

Resumos diários do Mercado de Juros e Renda Fixa na semana

Resumo Semanal dos Juros Futuros – 02/02/2026 à 06/02/2026

Segunda-feira — 02/02/2025

A sessão foi marcada por um forte movimento de bear steepening na curva de juros, com pressão significativa nos vértices longos, que chegaram a avançar cerca de 10 pontos-base antes de perderem parte da força no fim da tarde, acompanhando a abertura dos Treasuries e a alta do dólar. O mercado reagiu negativamente à possível indicação de Guilherme Mello para a diretoria do Banco Central, vista como um risco de interferência política na condução da política monetária, o que elevou os prêmios dos DIs longos enquanto a ponta curta recuava levemente diante da expectativa de cortes mais intensos da Selic sob sua eventual gestão. O ambiente externo contribuiu para o estresse, com dados industriais fortes nos EUA e comentários do Fed reforçando prudência no início do ciclo de flexibilização, elevando os yields de Treasuries de 2, 10 e 30 anos. A notícia sobre Mello dividiu opiniões entre economistas e ex-diretores do BC, alimentando receios sobre autonomia e credibilidade da autoridade monetária e resultando em fechamento misto da curva, com queda marginal no DI 2027 e altas relevantes nos vértices de 2029 e 2031.

Terça-feira — 03/02/2025

A ata do Copom confirmou a intenção de iniciar o ciclo de cortes da Selic em março e reforçou a percepção de que o primeiro movimento poderá ser de 50 pontos-base, contribuindo para o fechamento da curva na segunda etapa do pregão, especialmente após a forte queda da produção industrial em dezembro, que evidenciou perda de ritmo da atividade econômica. O ambiente externo favorável, com dólar enfraquecido e fluxo positivo para emergentes, ajudou a sustentar o movimento, enquanto instituições como Santander e Itaú revisaram suas projeções para um corte inicial mais robusto. A precificação implícita da curva chegou a indicar cerca de 92% de probabilidade de um corte de 0,50 ponto em março, reforçada por dados industriais fracos e percepção de melhora no cenário inflacionário. As indicações de Guilherme Mello e Tiago Cavalcanti para o BC tiveram impacto limitado no pregão, já que os dados econômicos e o tom da ata dominaram o comportamento dos juros.

Quarta-feira — 04/02/2026

A curva a termo ganhou inclinação moderada, com altas de até 10 pontos-base nos trechos médios e longos, enquanto a ponta curta operou estável, refletindo a reversão do dólar que se fortaleceu ao longo do dia e renovou a pressão sobre os DIs. O mercado reagiu de forma mista às notícias fiscais, em especial ao projeto aprovado no Congresso que amplia cargos e gratificações no Executivo, somado ao desconforto pela confirmação da indicação de Guilherme Mello para a diretoria de Política Econômica do BC, cargo considerado estratégico. Gestores avaliaram que, embora o impacto fiscal imediato seja pequeno, a combinação entre ruídos políticos, ambiente externo negativo e ajustes técnicos após forte fechamento de janeiro justificou o movimento de alta nos vértices longos. Apesar disso, a variação das taxas permaneceu dentro da volatilidade diária típica, enquanto o mercado segue cético quanto a um ciclo de corte superior a 300 pontos-base, permanecendo sensível a qualquer sinal de deterioração fiscal ou interferência na autoridade monetária.

Quinta-feira — 05/02/2026

A sessão foi de descompressão moderada dos juros futuros, com recuos de até 3 pontos-base nos trechos curtos e médios e leve queda na ponta longa, embora todas as taxas tenham fechado praticamente estáveis devido à ausência de novos vetores para deslocar a curva de forma mais significativa. O forte recuo dos yields dos Treasuries, provocado por dados mais fracos do mercado de trabalho dos EUA e pela fuga para ativos seguros, ajudou a limitar pressões sobre a curva brasileira, enquanto a estabilização do dólar ao longo da tarde favoreceu divisas emergentes. Gestores observaram que o mercado local operou relativamente descolado do exterior, refletindo mais um processo de acomodação após revisões de projeções de Selic e câmbio e dias de volatilidade elevada. O leilão de prefixados do Tesouro foi considerado de impacto neutro, com emissão menor que o esperado, contribuindo para um pregão de consolidação das taxas em um novo patamar alinhado a fundamentos domésticos.

Sexta-feira — 06/02/2026

Os juros futuros registraram forte inclinação da curva, com aceleração das altas nos vértices longos após notícia de que a bancada do PT na Câmara pretende propor mudanças constitucionais para reduzir a autonomia operacional do Banco Central, em reação às irregularidades no banco Master, o que levou as taxas longas a renovarem máximas intradia por volta das 15h30. Embora o mercado considere improvável que a proposta avance, o ruído político foi suficiente para gerar um movimento de bull steepening em um dia de agenda econômica esvaziada, enquanto a ponta curta recuou levemente, sustentada pela elevada confiança na expectativa de um corte de 50 pontos-base na Selic em março. No acumulado da semana, a curva apresentou ganho de inclinação, com queda de 12 pontos-base no DI 2027 após a ata do Copom, enquanto os vértices de 2029 e 2031 abriram diante do estresse causado pela possível indicação de Guilherme Mello ao BC. Projeções atualizadas do Santander reforçaram a visão de que a Selic deve terminar o ano em torno de 12%, e o ambiente externo, apesar de mais positivo após o dado de confiança da Universidade de Michigan, teve influência residual dentro do contexto doméstico dominante.

Fonte: Broadcast

Principais indicadores para acompanhamento da Renda Fixa e Tesouro Direto

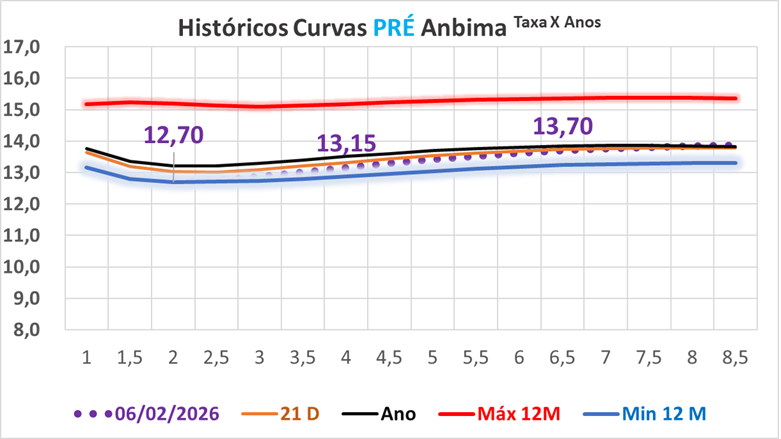

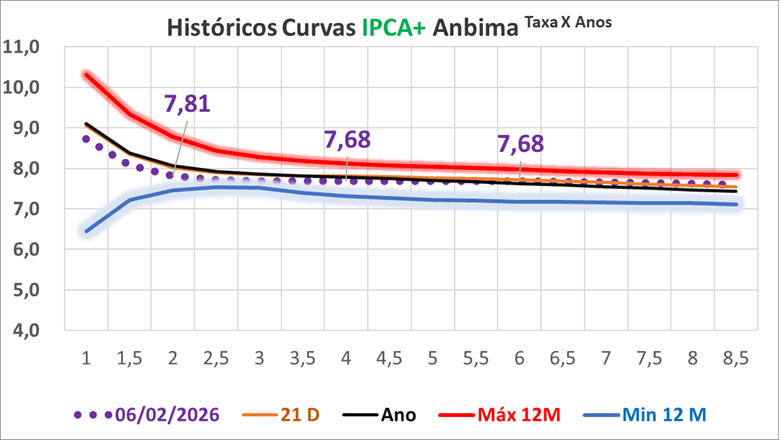

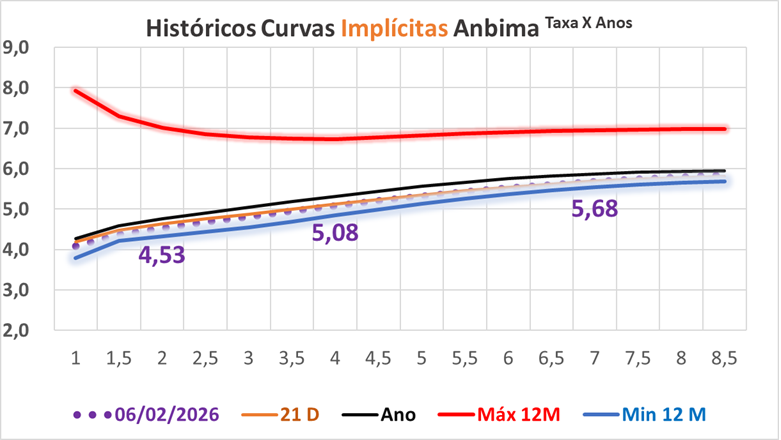

Curvas de Juros de Títulos Públicos [Anbima]

Classificação dos Rendimentos Mensais, Ano e 12 Meses da Renda Fixa

Ranking Mensal Colorido de Rentabilidades Tesouro Direto, Poupança, Ibovespa, Dólar, IDA Anbima e CDI

A excelência é uma utopia, sempre há algo a melhorar!

Deixe suas críticas, correções, sugestões, dúvidas e também elogios!

Faça Contato!

contato@rendafixapratica.com.br

Forte abraço

Gestor de Investimentos e Especialista em Investimentos de Renda Fixa