Análise do Mercado de Renda Fixa e Tesouro Direto: Semana 395

Highlights (Resumo): Queda nas Taxas de Juros

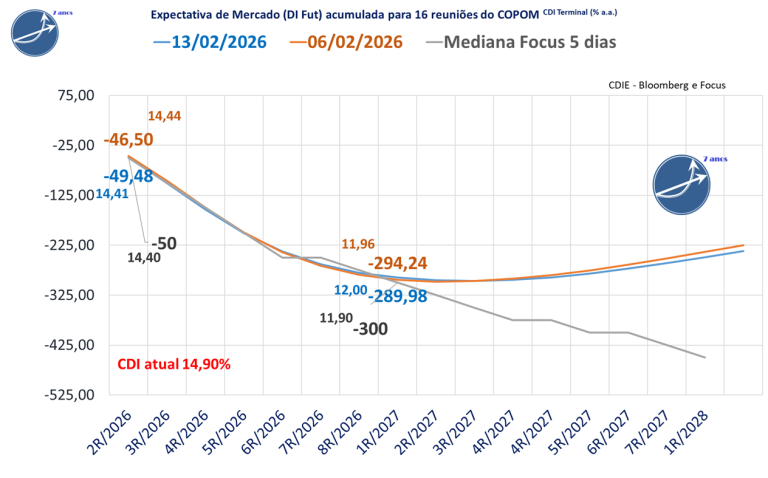

Expectativas de mercado para o Copom no DI Futuro da B3

Expectativas de mercado para o Copom no DI Futuro da B3

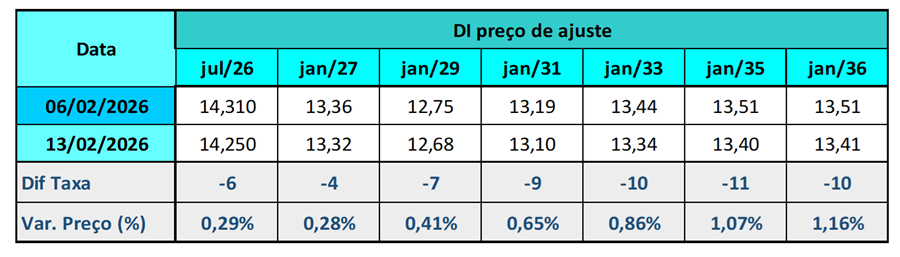

Variação Semanal das Taxas de Juros Futuros DI B3

📉 Expectativas de Mercado para a Selic (DI Futuro da B3)

O mercado de juros futuros (DI da B3) alterou marginalmente suas expectativas de cortes na taxa Selic em relação à sexta-feira anterior.

Para o horizonte até a 7R/2027, a projeção acumulada de queda passou de -251,2 para -260,9 pontos-base.

Para as próximas 8 reuniões do Copom,a expectativa de corte alterou marginalmente de -284,5 para -280 pontos-base, com o CDI projetado para o fim de 2026 em 12,10%, ante 12,06% na semana anterior.

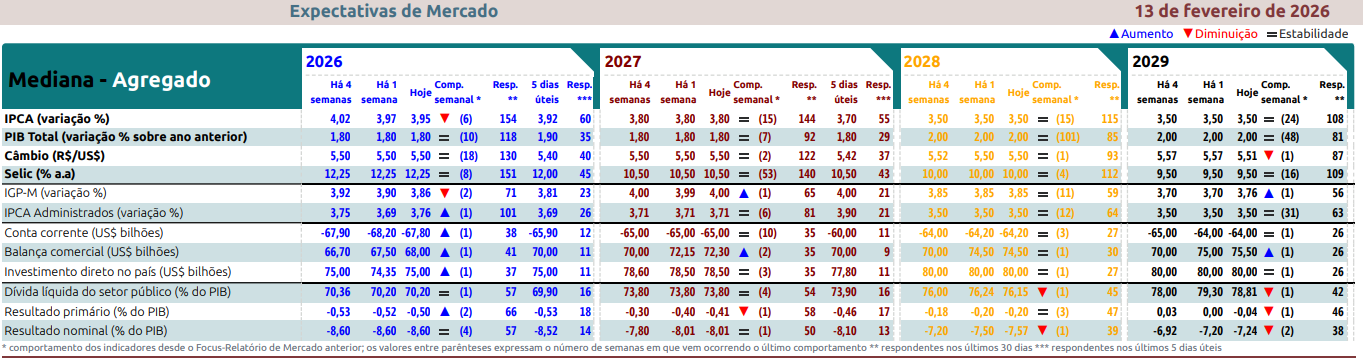

📊 Expectativas dos economistas(Boletim Focus-Mediana dos últimos 5 dias)

Para 2026, a mediana Focus aponta um CDI terminal de 12,15%, equivalente a -275 pontos-base de corte. .

Para o horizonte até a 7R/2027, a projeção acumulada considera pontos-base de queda e CDI terminal de 10,65% ao ano.

Expectativas de Mercado do Relatório Focus Bacen

No Relatório de Mercado Focus da semana, a projeção para a inflação oficial de 2026 caiu de 3,97% para 3,95%. Há um mês, a mediana era de 4,02% , acima do intervalo de tolerância superior, que vai até 4,50%, e do alvo central de 3,0%. Para 2027, a projeção manteve em 3,80%, há um mês estava em 3,80%.

A mediana da Taxa Selic – Meta (% a.a.) projetada para o fim de 2026 se manteve em 12,25%, há um mês atrás era 12,25%. Para o final de 2027 se manteve em 10,50%, há um mês atrás era 10,50%.

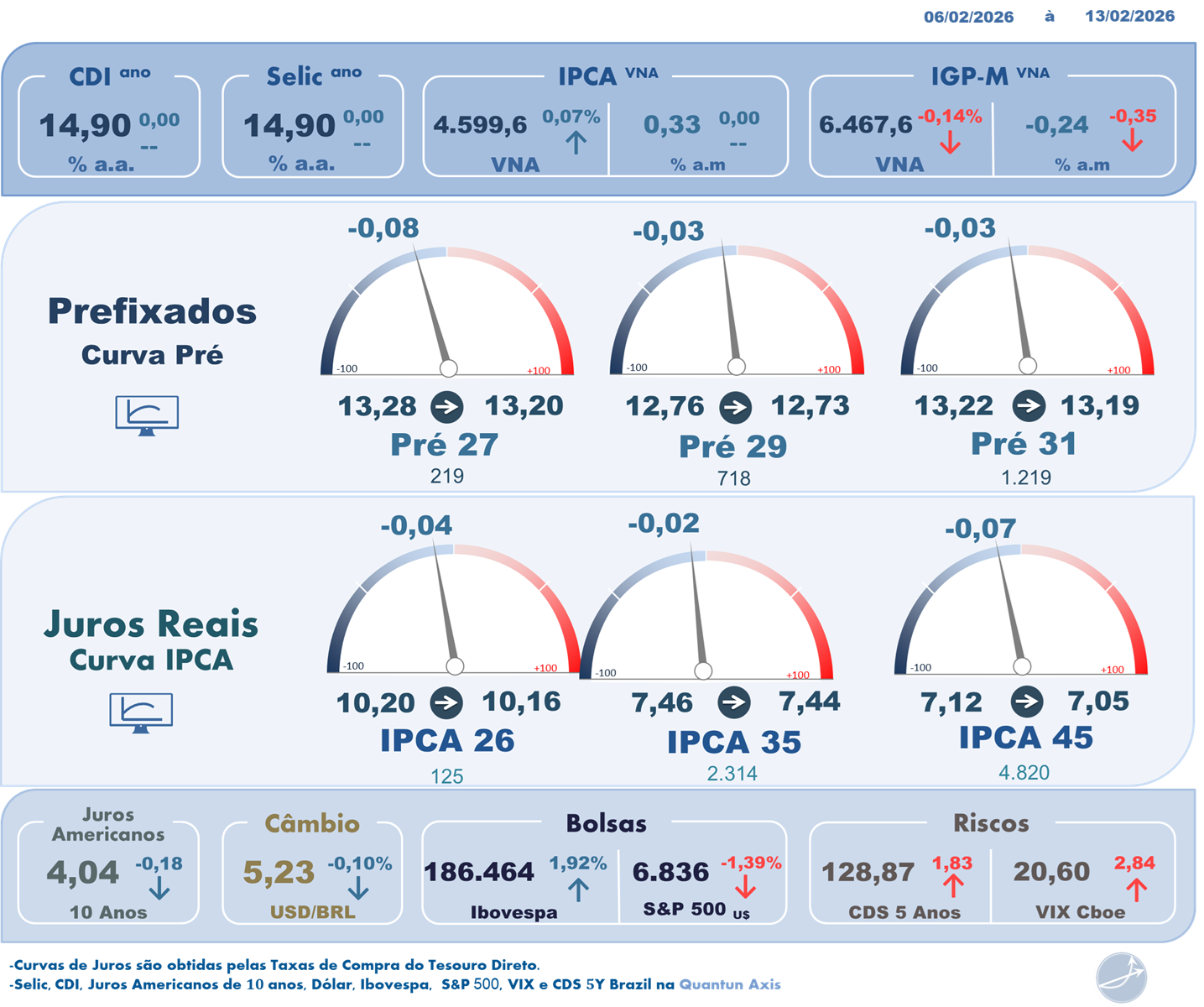

Resumos diários do Mercado de Juros e Renda Fixa na semana

Resumo Semanal dos Juros Futuros – 09/02/2026 à 13/02/2026

Segunda-feira – 09/02/2025

Na segunda-feira, o mercado de juros apresentou correção parcial da inclinação observada na semana anterior, com alívio relevante nos prêmios de risco dos vértices longos da curva a termo. O movimento foi sustentado principalmente por um ambiente externo favorável ao risco, marcado por dólar em queda, Treasuries comportados e bolsas internacionais em alta, além de fluxo global de realocação de portfólios em direção a mercados emergentes e arrefecimento das tensões geopolíticas. No mercado doméstico, uma nova captação do Tesouro Nacional também contribuiu para a melhora dos juros longos, que chegaram a devolver mais de 10 pontos-base intradiários. Já os trechos curtos operaram em leve alta durante boa parte do pregão, refletindo declarações cautelosas do presidente do Banco Central, Gabriel Galípolo, que reforçou a necessidade de parcimônia e adequada calibragem da política monetária, sinalizando um ciclo de cortes prudente. Na reta final, porém, os juros curtos passaram a andar de lado e encerraram em leve queda, em meio a ajustes de posição antes da divulgação do IPCA de janeiro, mantendo inalterada a precificação predominante de corte de 50 pontos-base da Selic na próxima reunião do Copom.

Terça-feira – 10/02/2025

A terça-feira começou com viés benigno para a curva de juros, sinalizando novo movimento de achatamento, com estabilidade relativa dos vértices curtos e queda das taxas longas, apoiadas por cenário externo favorável, dólar comportado, recuo dos rendimentos dos Treasuries e um IPCA de janeiro praticamente em linha com as expectativas, ainda que com composição desfavorável. No entanto, o quadro se deteriorou no fim do pregão, quando as taxas a partir de janeiro de 2028 passaram a renovar máximas intradiárias, movimento associado principalmente a declarações de Mansueto Almeida, economista-chefe do BTG Pactual, durante evento com CEOs, nas quais destacou o elevado desafio fiscal do País, projeções de déficit nominal elevado e juros reais de longo prazo considerados insustentáveis. O discurso reforçou preocupações com o fiscal no horizonte pós-2027 e estimulou postura mais defensiva dos investidores, potencializada pela expectativa da divulgação de nova pesquisa eleitoral. Apesar disso, a leitura do IPCA foi considerada neutra para a política monetária, mantendo elevada a probabilidade de corte de 50 pontos-base da Selic em março, com a taxa terminal projetada ao redor de 12,15% em 2026, enquanto persistem incertezas sobre a extensão do ciclo de afrouxamento no longo prazo.

Quarta-feira – 11/02/2026

Na quarta-feira, a curva de juros mostrou leve tentativa de inclinação, mas encerrou o pregão relativamente estável, com recuo da parte curta e comportamento lateral dos vértices longos, refletindo predominância de fatores domésticos. O enfraquecimento do dólar ofereceu suporte à curva, enquanto o noticiário político ganhou protagonismo, com a divulgação de pesquisa eleitoral Genial/Quaest e declarações do senador Flávio Bolsonaro, pré-candidato à Presidência, durante evento do BTG Pactual. A ausência de definições sobre ministro da Economia e vice-presidente gerou desconforto pontual no mercado, levando os juros longos a tocarem máximas intradiárias, em meio a preocupações com risco fiscal, embora o movimento tenha perdido força rapidamente. Na ponta curta, as taxas recuaram com a fala do presidente do Banco Central, Gabriel Galípolo, que esclareceu não haver intenção de sinalizar redução menor do ritmo de cortes, reforçando a expectativa majoritária de corte de 50 pontos-base da Selic em março. O payroll norte-americano, mais forte que o esperado, teve impacto apenas marginal sobre a curva local, reduzindo levemente a probabilidade de cortes de juros pelo Federal Reserve no curto prazo, sem alterar de forma significativa a dinâmica dos juros domésticos.

Quinta-feira – 12/02/2026

Na quinta-feira, a curva de juros futuros manteve viés de baixa ao longo do pregão, mesmo diante da piora marginal de outros ativos domésticos, como o dólar e a Bolsa, na segunda metade da sessão. A ponta curta recuou de forma contida, sem ultrapassar 2 pontos-base, refletindo a ausência de gatilhos relevantes e a leitura de que a retração acima do esperado da atividade de serviços em dezembro apenas reforçou, mas não alterou, a expectativa já consolidada de corte de 0,5 ponto porcentual da Selic na reunião de março do Copom. Os vértices intermediários e longos também acompanharam o movimento de queda, influenciados principalmente pelo forte fechamento da curva dos Treasuries, intensificado após o leilão de T-bonds de 30 anos nos Estados Unidos, que puxou os yields americanos para baixo. No mercado doméstico, a atuação mais ativa do Tesouro Nacional, com aumento da emissão de prefixados, não gerou pressão adicional sobre a curva, uma vez que houve boa absorção dos papéis, concentrada em vencimentos mais curtos. O desempenho mais fraco dos serviços consolidou a percepção de crescimento próximo de zero do PIB no quarto trimestre, dando conforto ao Banco Central para iniciar a calibragem dos juros, embora o tom cauteloso da autoridade monetária limite apostas em um ciclo de afrouxamento mais agressivo, mantendo a curva relativamente estável, sobretudo nos vértices longos, ainda sensíveis às incertezas fiscais, institucionais e eleitorais.

Sexta-feira – 13/02/2026

Na sexta-feira, véspera do feriado de Carnaval, a curva de juros futuros exibiu comportamento lateral e se destacou como o ativo doméstico mais resiliente, apesar do avanço do dólar e da performance fraca da Bolsa. Em um pregão de baixa liquidez e sem gatilhos relevantes, os investidores adotaram postura defensiva típica de períodos prolongados sem negociação, o que manteve oscilações contidas ao longo de toda a sessão. A ponta curta chegou a sair do terreno negativo e tocar máximas intradiárias no fim do dia, mas sem força suficiente para se descolar dos ajustes anteriores, enquanto os vértices longos foram levemente beneficiados pelo alívio vindo do exterior. Nos Estados Unidos, a divulgação do CPI abaixo das expectativas levou à queda dos yields dos Treasuries, o que ajudou a ancorar os juros futuros no Brasil, especialmente nos vencimentos mais longos. No cenário doméstico, a queda acima do previsto das vendas no varejo em dezembro reforçou a percepção de perda de fôlego da atividade no fim de 2025, mas teve impacto limitado sobre a curva, já que o mercado segue mais atento aos dados do início de 2026. No balanço semanal, observou-se redução da inclinação da curva, com maior recuo nos juros longos, refletindo a combinação de atividade doméstica mais fraca, expectativa de início do ciclo de cortes da Selic em março e influência externa favorável, ainda que o tom cauteloso do Banco Central e a incerteza fiscal sigam restringindo movimentos mais amplos.

Fonte: Broadcast

Principais indicadores para acompanhamento da Renda Fixa e Tesouro Direto

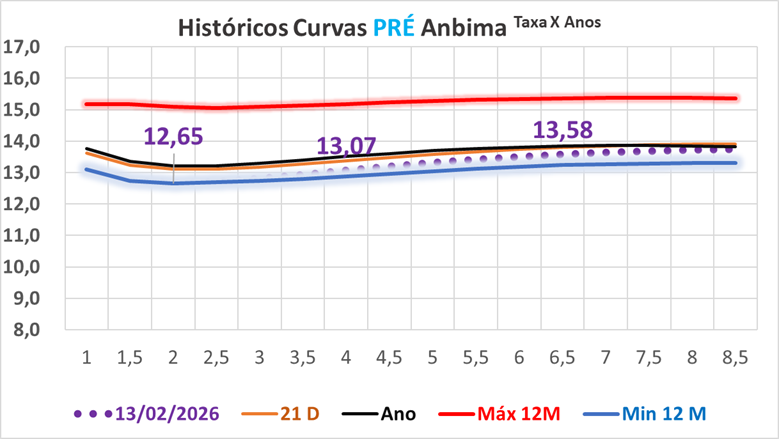

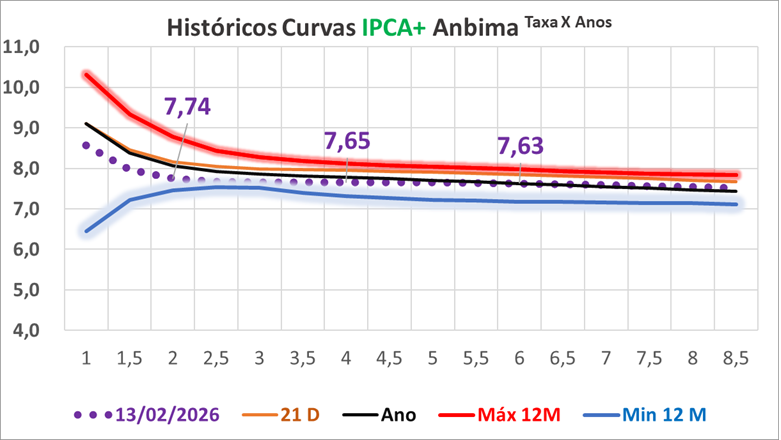

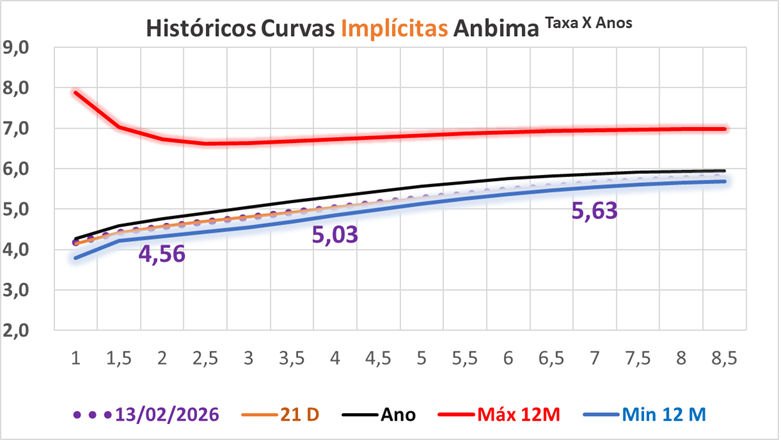

Curvas de Juros de Títulos Públicos [Anbima]

Classificação dos Rendimentos Mensais, Ano e 12 Meses da Renda Fixa

Ranking Mensal Colorido de Rentabilidades Tesouro Direto, Poupança, Ibovespa, Dólar, IDA Anbima e CDI

A excelência é uma utopia, sempre há algo a melhorar!

Deixe suas críticas, correções, sugestões, dúvidas e também elogios!

Faça Contato!

contato@rendafixapratica.com.br

Forte abraço

Gestor de Investimentos e Especialista em Investimentos de Renda Fixa