Análise do Mercado de Renda Fixa e Tesouro Direto: Semana 398

Highlights (Resumo): Forte Alta nas Taxas de Juros Longas

Ao longo da semana, o mercado de renda fixa foi marcado por forte volatilidade e reprecificação altista da curva de juros, impulsionadas quase integralmente pelo risco geopolítico no Oriente Médio e seus efeitos sobre o petróleo e as expectativas de inflação. Após uma reação inicialmente moderada na segunda-feira, os juros passaram a subir de forma mais intensa a partir de terça, quando ganhou força a percepção de que o conflito entre Estados Unidos, Israel e Irã poderia se prolongar e afetar de maneira mais duradoura a oferta global de petróleo, com destaque para os riscos associados ao Estreito de Ormuz. Apesar de uma correção parcial na quarta-feira, com devolução de prêmios diante da melhora pontual do apetite a risco, a tendência predominante voltou a ser de alta expressiva na quinta e na sexta-feira, quando os DIs intermediários e longos renovaram máximas e o petróleo atingiu níveis elevados, ampliando os temores inflacionários. Nesse ambiente, a curva de juros ficou mais inclinada e deslocada para cima, refletindo aumento significativo dos prêmios de risco e ajustes técnicos, com liquidez reduzida e zeragem de posições aplicadas. Embora o mercado tenha mantido a expectativa de início do ciclo de flexibilização da Selic em março, houve deterioração clara na precificação, com perda de convicção em um corte de 50 pontos-base e avanço das apostas em um ajuste mais cauteloso, de 25 pontos-base, ou até manutenção, evidenciando a dominância do cenário externo sobre os fundamentos domésticos ao longo da semana.

Destaques: Risco Geopolítico, Petróleo, Curva de Juros

Expectativas de mercado para o Copom no DI Futuro da B3

Expectativas de mercado para o Copom no DI Futuro da B3

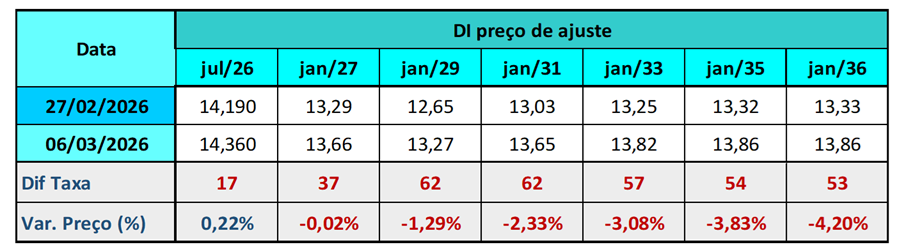

Variação Semanal das Taxas de Juros Futuros DI B3

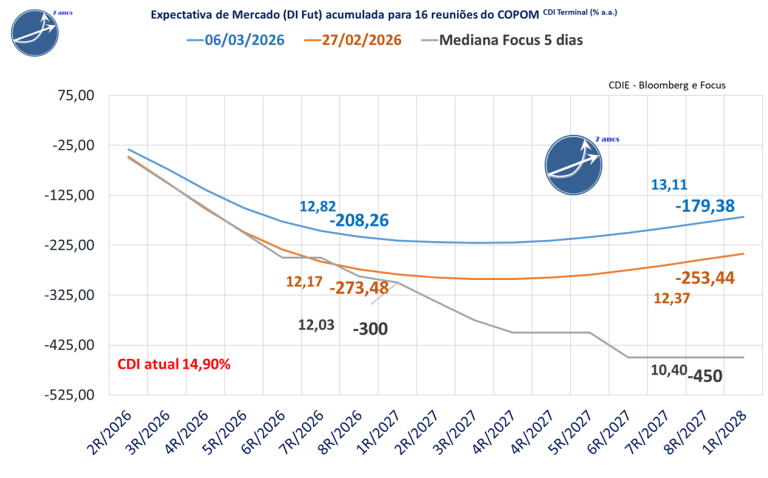

📉 Expectativas de Mercado para a Selic (DI Futuro da B3)

O mercado de juros futuros (DI da B3) reduziu suas expectativas de cortes na taxa Selic em relação à sexta-feira anterior.

Para o horizonte até a 8R/2027, a projeção acumulada de queda passou de -253,4 para -179,4 pontos-base.

Para as próximas 7 reuniões do Copom,a expectativa de corte reduziu de -273,5 para -208,3 pontos-base, com o CDI projetado para o fim de 2026 em 12,82%, ante 12,17% na semana anterior.

📊 Expectativas dos economistas(Boletim Focus-Mediana dos últimos 5 dias)

Para 2026, a mediana Focus aponta um CDI terminal de 10,40%, equivalente a -287,5 pontos-base de corte. .

Para o horizonte até a 8R/2027, a projeção acumulada considera -450 pontos-base de queda e CDI terminal de 10,40% ao ano.

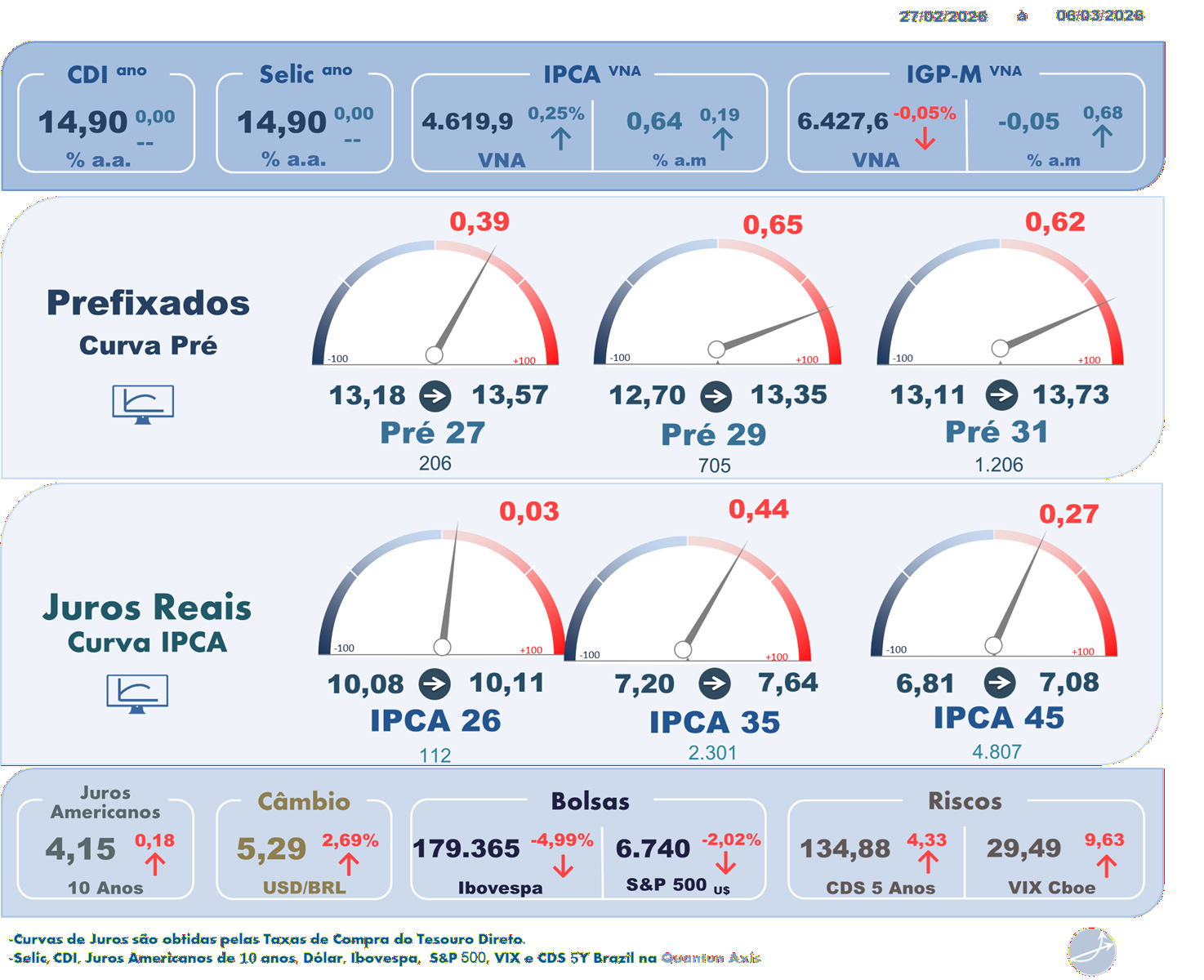

Expectativas de Mercado do Relatório Focus Bacen

No Relatório de Mercado Focus da semana, a projeção para a inflação oficial de 2026 subiu de 3,91% para 3,91%. Há um mês, a mediana era de 4,44% , acima do intervalo de tolerância superior, que vai até 4,50%, e do alvo central de 3,0%. Para 2027, a projeção subiu de 3,79% para 3,80%, enquanto há um mês estava em 4,00%.

A mediana da Taxa Selic – Meta (% a.a.) projetada para o fim de 2026 subiu de 12,00% para 12,13, há um mês atrás era 12,50%. Para o final de 2027 se manteve em 10,50%, há um mês atrás era 10,50%.

Resumos diários do Mercado de Juros e Renda Fixa na semana

Resumo Semanal dos Juros Futuros – 02/03/2026 à 06/03/2026

Segunda-feira – 02/03/2026

Na segunda-feira, o mercado de juros futuros apresentou alta moderada ao longo do pregão, com desaceleração na etapa final, refletindo principalmente a moderação do dólar, apesar da forte elevação dos Treasuries e da disparada do petróleo em meio à escalada do conflito entre Estados Unidos e Irã. Os vértices médios e longos da curva, mais sensíveis ao risco, subiram cerca de 9 a 10 pontos-base, enquanto a parte curta teve avanço mais contido, ao redor de 3 pontos-base. A reação relativamente comedida foi atribuída ao fato de que a curva já havia incorporado uma alta expressiva na sexta-feira anterior, após a divulgação de um IPCA-15 de fevereiro bem acima do esperado. Além disso, a expectativa de início do ciclo de cortes da Selic em março permaneceu praticamente inalterada, limitando a abertura dos prêmios. Avaliações de mercado indicaram que o impacto do petróleo mais caro tende a ser inflacionário apenas no curto prazo, sem alterar significativamente o plano de voo do Copom. Ao final do dia, os DIs fecharam em alta moderada, e a curva continuou precificando majoritariamente um corte de 50 pontos-base na Selic em março, com leve elevação da taxa implícita para o fim de 2026.

Terça-feira – 03/03/2026

Na terça-feira, os juros futuros registraram forte alta em toda a curva, em resposta à percepção de que o conflito no Oriente Médio poderia se prolongar e gerar pressões mais persistentes sobre os preços do petróleo e, consequentemente, sobre a inflação global. Após uma abertura com elevação próxima de 20 pontos-base, as taxas chegaram a desacelerar ao longo do pregão, acompanhando a perda de força do dólar, mas ainda assim encerraram o dia em patamares significativamente mais elevados. O temor de fechamento do Estreito de Ormuz, rota estratégica para cerca de 20% da oferta global de petróleo, reforçou a aversão ao risco e dominou a formação de preços, relegando a segundo plano dados domésticos como o crescimento modesto do PIB no quarto trimestre de 2025 e a criação de empregos acima do esperado em janeiro. Embora o início do ciclo de flexibilização da Selic em março tenha sido mantido como cenário-base, a curva passou a refletir maior divisão entre cortes de 25 e 50 pontos-base, com leve predominância da aposta mais conservadora. No fechamento, os DIs subiram de forma expressiva, e a taxa implícita para o fim de 2026 avançou, refletindo a reprecificação do risco global e a maior cautela com a trajetória futura da política monetária.

Quarta-feira – 04/03/2026

Na quarta-feira, o mercado de juros futuros devolveu parte relevante dos prêmios de risco incorporados nos dias anteriores, em um movimento de melhora do apetite a risco e redução dos temores de choque inflacionário global. A percepção de que o fechamento do Estreito de Ormuz seria temporário, somada a sinais de atuação das autoridades norte-americanas para garantir a segurança da navegação, contribuiu para a queda das taxas ao longo de toda a curva, com recuos superiores a 10 pontos-base nos vencimentos intermediários e longos. Relatórios e avaliações de analistas reforçaram a visão de que eventuais interrupções na oferta de petróleo teriam impacto limitado e não sustentariam preços elevados da commodity por um período prolongado. Com isso, as commodities energéticas interromperam a trajetória de alta, reduzindo a pressão sobre expectativas inflacionárias. No fechamento, os DIs encerraram em queda consistente, e o mercado voltou a atribuir maior probabilidade a um corte de 50 pontos-base da Selic na reunião de março, embora permanecesse no radar a possibilidade de um ajuste inicial mais cauteloso, dada a persistência das incertezas no cenário externo.

Quinta-feira – 05/03/2026

Na quinta-feira, os juros futuros intermediários e longos aceleraram fortemente a alta e renovaram máximas intradia no fim do pregão, refletindo a deterioração do ambiente externo e o aumento expressivo da aversão ao risco global. O mercado passou a precificar um cenário de conflito prolongado entre Estados Unidos, Israel e Irã, com impacto potencialmente mais severo sobre a economia mundial e, sobretudo, sobre a oferta de petróleo, diante da intensificação dos ataques, da ampliação do teatro de guerra para outros países do Golfo e da ausência de sinais concretos de negociação. Nesse contexto, os vértices longos da curva chegaram a subir quase 30 pontos-base, enquanto a ponta curta também abriu de forma relevante, mesmo após declarações do diretor de Política Monetária do Banco Central, Nilton David, que reforçaram a intenção de iniciar o ciclo de cortes da Selic em março. Ainda assim, o mercado mostrou-se dividido quanto à magnitude do ajuste, precificando probabilidades iguais entre cortes de 25 e 50 pontos-base. A elevação dos preços do petróleo, com o Brent avançando quase 5% e atingindo US$ 85,41 o barril, reforçou os temores inflacionários e ofuscou completamente indicadores domésticos, como a Pnad Contínua. Ao final do dia, a leitura predominante foi de que o risco geopolítico passou a ser o principal vetor de formação de preços, elevando prêmios e pressionando a curva de juros em toda a sua extensão.

Sexta-feira – 06/03/2026

Na sexta-feira, os juros futuros mantiveram trajetória de alta expressiva, destoando do comportamento de outros ativos domésticos, como o câmbio e a Bolsa, em um movimento atribuído principalmente a ajustes técnicos e à zeragem de posições diante da elevada volatilidade observada ao longo da semana. A intensificação do conflito no Oriente Médio e a disparada ainda maior do petróleo — com o Brent para maio alcançando US$ 92,63 — levaram agentes a revisar projeções de inflação e a reavaliar o cenário de curto prazo para a política monetária, reduzindo significativamente a probabilidade de um corte de 50 pontos-base da Selic em março e abrindo espaço, inclusive, para a hipótese de manutenção da taxa básica. Os trechos intermediários e longos da curva chegaram a abrir cerca de 30 pontos-base no início do pregão e, mesmo com alguma acomodação ao longo do dia, voltaram a subir mais de 20 pontos-base no encerramento, refletindo liquidez reduzida, movimentos de “stop” e um mercado essencialmente unidirecional. No fechamento semanal, a curva apresentou forte inclinação e deslocamento para cima, com altas acumuladas expressivas nos vencimentos mais longos, evidenciando o aumento dos prêmios de risco associados à guerra e às incertezas sobre a normalização do fluxo de petróleo pelo Estreito de Ormuz. A leitura predominante entre analistas foi de que, enquanto persistirem as tensões geopolíticas, o Copom deverá adotar postura mais cautelosa, com um ciclo de afrouxamento mais gradual do que o anteriormente esperado.

Fonte: Broadcast

Principais indicadores para acompanhamento da Renda Fixa e Tesouro Direto

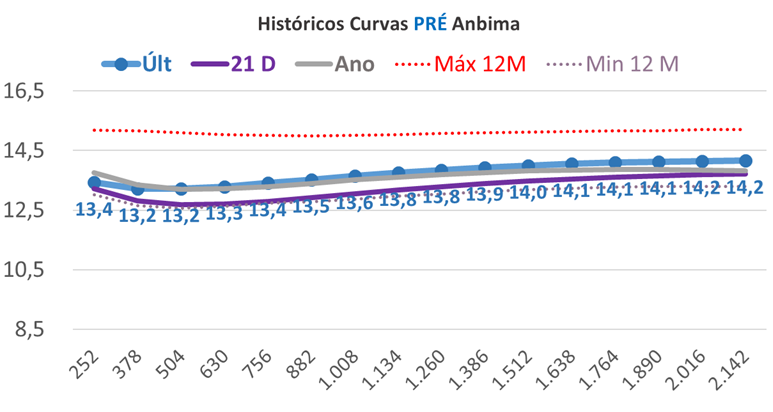

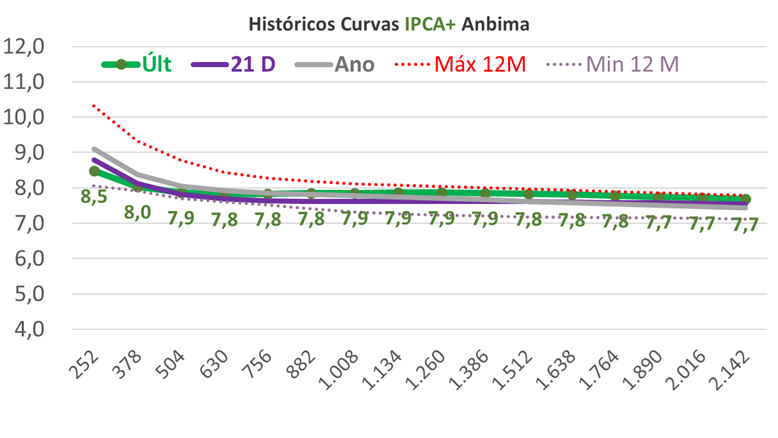

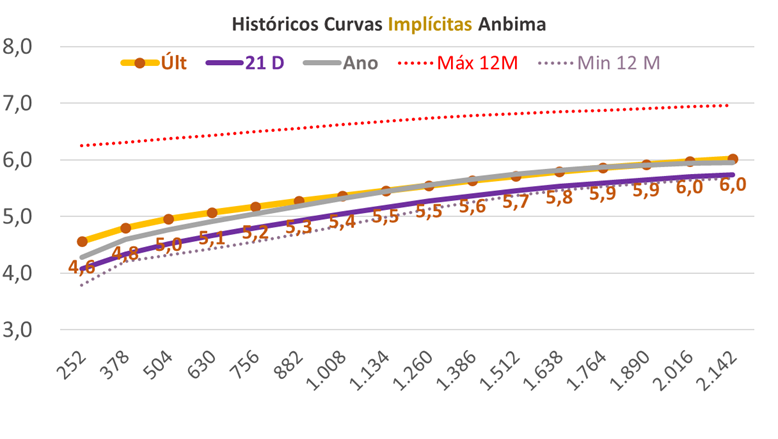

Curvas de Juros de Títulos Públicos [Anbima]

Classificação dos Rendimentos Mensais, Ano e 12 Meses da Renda Fixa

Ranking Mensal Colorido de Rentabilidades Tesouro Direto, Poupança, Ibovespa, Dólar, IDA Anbima e CDI

A excelência é uma utopia, sempre há algo a melhorar!

Deixe suas críticas, correções, sugestões, dúvidas e também elogios!

Faça Contato!

contato@rendafixapratica.com.br

Forte abraço

Gestor de Investimentos e Especialista em Investimentos de Renda Fixa