Análise do Mercado de Renda Fixa e Tesouro Direto: Semana 399

Highlights (Resumo): Forte Alta nas Taxas de Juros Longas

Ao longo da semana, o mercado de renda fixa brasileiro foi dominado por elevada volatilidade e forte reprecificação da curva de juros, tendo como principal vetor o conflito geopolítico no Oriente Médio e seus impactos diretos sobre o preço do petróleo. A semana começou com alívio relevante nos DIs após sinalizações do governo americano de que a guerra poderia estar próxima do fim, reforçando expectativas de um corte mais robusto da Selic em março. No entanto, esse movimento foi rapidamente revertido nos dias seguintes à medida que o petróleo voltou a subir com a piora do noticiário sobre a segurança no Estreito de Ormuz, elevando o prêmio de risco inflacionário. A divulgação do IPCA de fevereiro acima do esperado, com inflação de serviços ainda resiliente, reforçou a leitura de cautela para a política monetária. Com isso, o mercado reduziu o horizonte de flexibilização da Selic até 2026 e passou a precificar majoritariamente um corte inicial mais conservador, de 25 pontos-base, com discussões marginais até sobre manutenção da taxa. O encerramento da semana foi marcado por abertura expressiva dos juros, movimentos técnicos de zeragem de posições antes do fim de semana e percepção de que a curva ficou “sem parâmetro”, refletindo a dominância do risco externo sobre os fundamentos domésticos.

Destaques: Geopolítica, Petróleo, Copom

Expectativas de mercado para o Copom no DI Futuro da B3

Expectativas de mercado para o Copom no DI Futuro da B3

Variação Semanal das Taxas de Juros Futuros DI B3

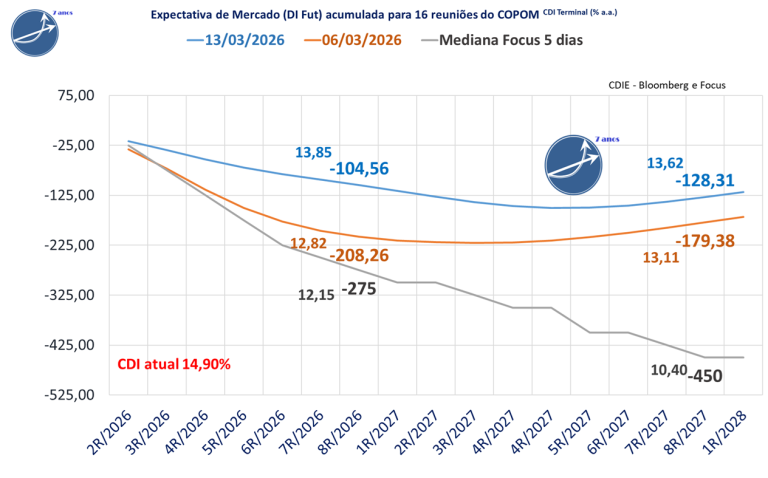

📉 Expectativas de Mercado para a Selic (DI Futuro da B3)

O mercado de juros futuros (DI da B3) reduziu suas expectativas de cortes na taxa Selic em relação à sexta-feira anterior.

Para o horizonte até a 8R/2027, a projeção acumulada de queda passou de -179,4 para -128,3 pontos-base.

Para as próximas 7 reuniões do Copom,a expectativa de corte reduziu de -208,3 para -104,6 pontos-base, com o CDI projetado para o fim de 2026 em 13,85%, ante 12,82% na semana anterior.

📊 Expectativas dos economistas(Boletim Focus-Mediana dos últimos 5 dias)

Para 2026, a mediana Focus aponta um CDI terminal de 10,40%, equivalente a -275 pontos-base de corte. .

Para o horizonte até a 8R/2027, a projeção acumulada considera -450 pontos-base de queda e CDI terminal de 10,40% ao ano.

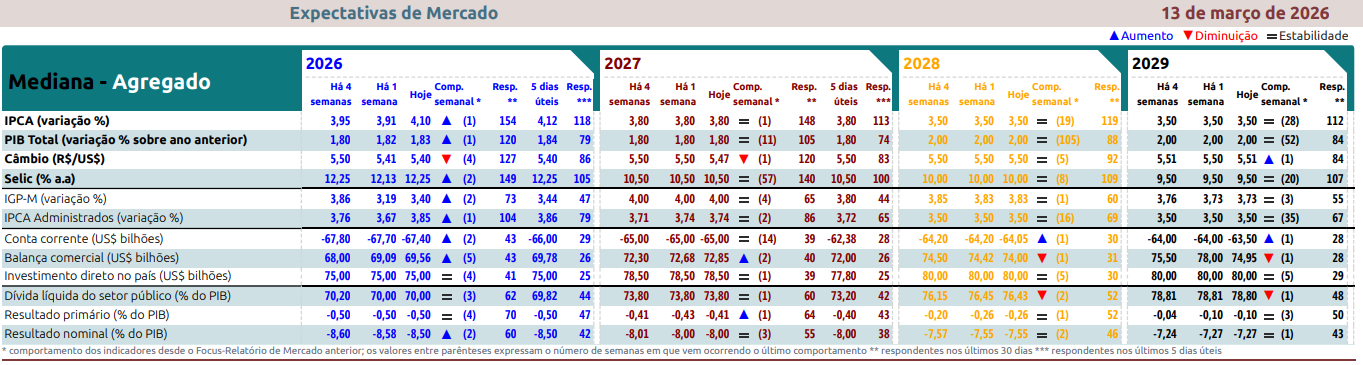

Expectativas de Mercado do Relatório Focus Bacen

No Relatório de Mercado Focus da semana, a projeção para a inflação oficial de 2026 subiu de 3,91% para 4,10%. Há um mês, a mediana era de 4,44% , acima do intervalo de tolerância superior, que vai até 4,50%, e do alvo central de 3,0%. Para 2027, a projeção subiu de 3,80% para 3,80%, enquanto há um mês estava em 4,00%.

A mediana da Taxa Selic – Meta (% a.a.) projetada para o fim de 2026 subiu de 12,13% para 12,25, há um mês atrás era 12,50%. Para o final de 2027 se manteve em 10,50%, há um mês atrás era 10,50%.

Resumos diários do Mercado de Juros e Renda Fixa na semana

Resumo Semanal dos Juros Futuros – 09/03/2026 à 13/03/2026

Segunda-feira – 09/03/2026

O mercado de juros brasileiro teve um dia marcado por forte volatilidade, com dois movimentos bem distintos ao longo do pregão. Na primeira metade da sessão, a escalada do petróleo — que chegou a superar US$ 100 o barril — elevou os prêmios na curva, especialmente nos vértices curtos, refletindo a menor convicção quanto a um corte mais agressivo da Selic em março. Esse movimento foi parcialmente interrompido por uma indisponibilidade técnica na negociação dos contratos de DI na B3. Já no fim do dia, declarações do presidente dos EUA, Donald Trump, sugerindo que o conflito entre Estados Unidos, Israel e Irã estaria próximo do fim, desencadearam um forte alívio nos ativos globais: o dólar, os Treasuries, o petróleo e os juros domésticos recuaram de forma expressiva. Com isso, a curva de juros passou a precificar novamente maior probabilidade de corte de 50 pontos-base na próxima reunião do Copom, além de reduzir a projeção da Selic ao fim de 2026, evidenciando como o noticiário geopolítico dominou a formação de preços.

Terça-feira – 10/03/2026

A terça-feira foi de continuidade do movimento de fechamento da curva de juros, sustentado principalmente pelo forte recuo do petróleo no mercado internacional. O Brent caiu mais de 11%, após sinais de normalização da navegação no Estreito de Ormuz e expectativas de aumento da oferta global pela Agência Internacional de Energia, reduzindo significativamente o prêmio de risco inflacionário. Esse alívio reforçou as apostas em um início mais intenso do ciclo de afrouxamento monetário, com predominância da expectativa de corte de 50 pontos-base da Selic em março. Apesar de o noticiário geopolítico seguir errático, com novas informações contraditórias sobre a guerra, o mercado reagiu de forma positiva à queda das commodities energéticas. Os DIs atingiram mínimas intradia e fecharam com recuos relevantes em todos os vencimentos, refletindo a leitura de que, no curto prazo, o efeito do petróleo sobre a inflação poderia ser temporário, embora analistas alertassem para a elevada sensibilidade da curva a novos desdobramentos do conflito.

Quarta-feira – 11/03/2026

Na quarta-feira, o movimento se inverteu, e os juros futuros voltaram a subir, especialmente nos trechos curtos e intermediários da curva, acompanhando a nova alta do petróleo diante do aumento das tensões no Oriente Médio. O mercado passou a questionar a narrativa de encerramento rápido do conflito, diante de ataques a navios no Estreito de Ormuz e declarações mais duras do presidente Trump, reforçando a percepção de risco sobre a oferta global de energia. Com isso, cresceu novamente a precificação de um corte mais cauteloso da Selic, de 25 pontos-base, na próxima reunião do Copom. Dados domésticos positivos, como a alta das vendas no varejo, ficaram em segundo plano, ofuscados pela volatilidade do cenário externo. A reprecificação da curva refletiu a leitura de que o choque do petróleo pode contaminar expectativas inflacionárias e limitar o espaço para uma flexibilização monetária mais acelerada.

Quinta-feira – 12/03/2026

A quinta-feira foi marcada por uma forte abertura da curva de juros, com altas generalizadas próximas a 30 pontos-base, impulsionadas pela disparada do petróleo — com o Brent acima de US$ 100 — e pela divulgação de um IPCA de fevereiro acima do esperado, com inflação de serviços ainda resiliente. A combinação de choque externo e surpresa inflacionária doméstica levou o mercado a reduzir significativamente o horizonte de cortes da Selic até o fim de 2026 e a aumentar a probabilidade de um ajuste mais contido na reunião de março do Copom. Apesar de medidas anunciadas pelo governo, como a isenção de PIS/Cofins sobre o diesel, o impacto desinflacionário foi considerado limitado. Analistas passaram a discutir, ainda que de forma marginal, a possibilidade de manutenção da Selic, evidenciando o aumento da cautela diante de um ambiente externo adverso e de sinais de inflação mais persistente.

Sexta-feira – 13/03/2026

Na sexta-feira, às vésperas do fim de semana e da decisão do Copom, os juros futuros renovaram máximas intradia, com destaque para a forte abertura dos vértices curtos, em um movimento amplificado por ajustes técnicos e zeragem de posições. O petróleo permaneceu acima de US$ 100, reforçando temores inflacionários, enquanto o dólar e os Treasuries longos também avançaram, pressionando a parte longa da curva. Declarações mais agressivas de Donald Trump sobre a continuidade da guerra elevaram a aversão ao risco, levando investidores a reduzir exposição antes do fim de semana. Embora dados domésticos, como a alta dos serviços, tenham corroborado uma postura mais cautelosa do Banco Central, o principal vetor do dia foi a incerteza geopolítica. Ao final da semana, a curva de juros foi descrita por agentes como “sem parâmetro”, refletindo a dificuldade crescente de precificar a política monetária em um ambiente dominado pela volatilidade externa.

Fonte: Broadcast

Principais indicadores para acompanhamento da Renda Fixa e Tesouro Direto

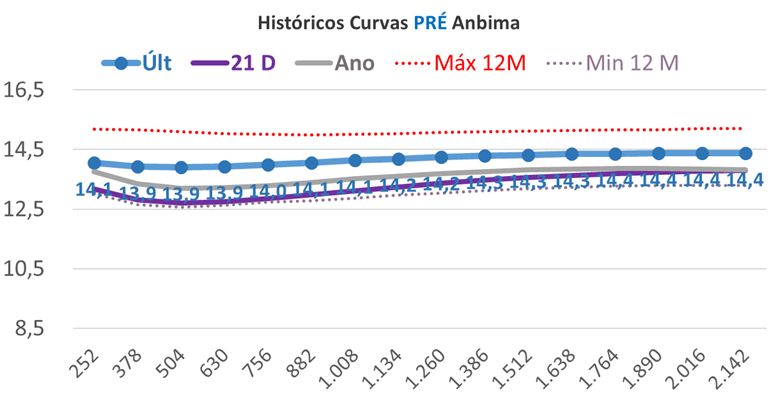

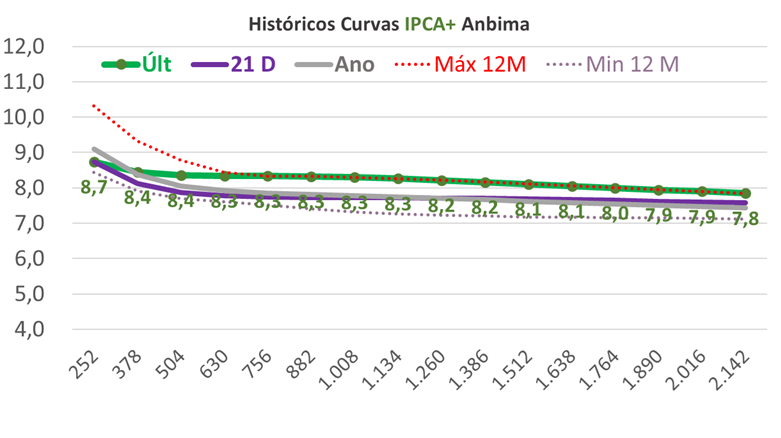

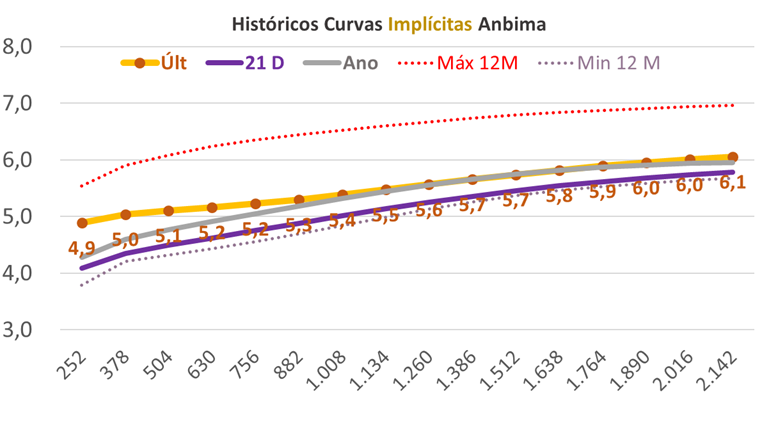

Curvas de Juros de Títulos Públicos [Anbima]

Classificação dos Rendimentos Mensais, Ano e 12 Meses da Renda Fixa

Ranking Mensal Colorido de Rentabilidades Tesouro Direto, Poupança, Ibovespa, Dólar, IDA Anbima e CDI

A excelência é uma utopia, sempre há algo a melhorar!

Deixe suas críticas, correções, sugestões, dúvidas e também elogios!

Faça Contato!

contato@rendafixapratica.com.br

Forte abraço

Gestor de Investimentos e Especialista em Investimentos de Renda Fixa