Análise do Mercado de Renda Fixa e Tesouro Direto: Semana 400

Highlights (Resumo): Queda nas Taxas de Juros Longas e Altas nas Curtas e Médias

Ao longo da semana, o mercado de renda fixa foi marcado por elevada volatilidade e forte revisão de expectativas, com movimentos amplos de fechamento e abertura da curva de juros, refletindo a combinação de choques geopolíticos, atuação fiscal e reprecificação do ciclo de política monetária. A semana começou com forte alívio nos DIs, impulsionado pelo ambiente externo mais favorável e, sobretudo, pela atuação intensa do Tesouro Nacional, que ajudou a normalizar o mercado após o estresse técnico da sexta-feira anterior. Na sequência, porém, o cenário voltou a se deteriorar com a alta do petróleo, o risco doméstico associado à possibilidade de greve de caminhoneiros e, principalmente, a escalada do conflito no Oriente Médio, que passou a dominar a formação de preços. A decisão do Copom de cortar a Selic em 0,25 p.p., embora em linha com o consenso e lida como relativamente dovish, teve impacto limitado diante da incerteza global, enquanto o Fed manteve postura cautelosa, adiando expectativas de cortes nos EUA. Ao final da semana, os juros futuros encerraram em patamares mais elevados, especialmente nos vértices curtos e intermediários, com o mercado incorporando prêmios maiores de risco, reduzindo o espaço para cortes adicionais e reforçando uma visão mais conservadora para a trajetória da Selic em 2026.

Destaques: Geopolítica, Copom, Petróleo

Expectativas de mercado para o Copom no DI Futuro da B3

Expectativas de mercado para o Copom no DI Futuro da B3

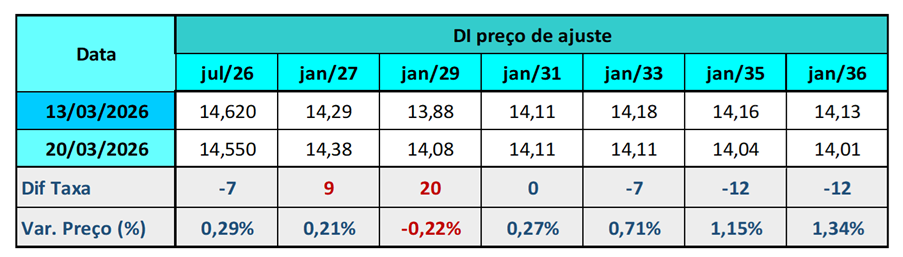

Variação Semanal das Taxas de Juros Futuros DI B3

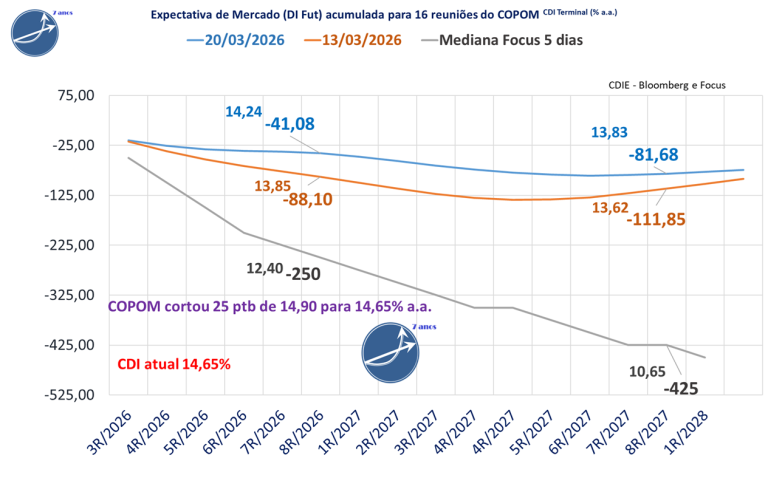

📉 Expectativas de Mercado para a Selic (DI Futuro da B3)

O mercado de juros futuros (DI da B3) reduziu suas expectativas de cortes na taxa Selic em relação à sexta-feira anterior.

Para o horizonte até a 8R/2027, a projeção acumulada de queda passou de -111,9 para -81,7 pontos-base.

Para as próximas 7 reuniões do Copom,a expectativa de corte reduziu de -88,1 para -41,1 pontos-base, com o CDI projetado para o fim de 2026 em 14,24%, ante 13,85% na semana anterior.

📊 Expectativas dos economistas(Boletim Focus-Mediana dos últimos 5 dias)

Para 2026, a mediana Focus aponta um CDI terminal de 10,65%, equivalente a -250 pontos-base de corte. .

Para o horizonte até a 8R/2027, a projeção acumulada considera -425 pontos-base de queda e CDI terminal de 10,65% ao ano.

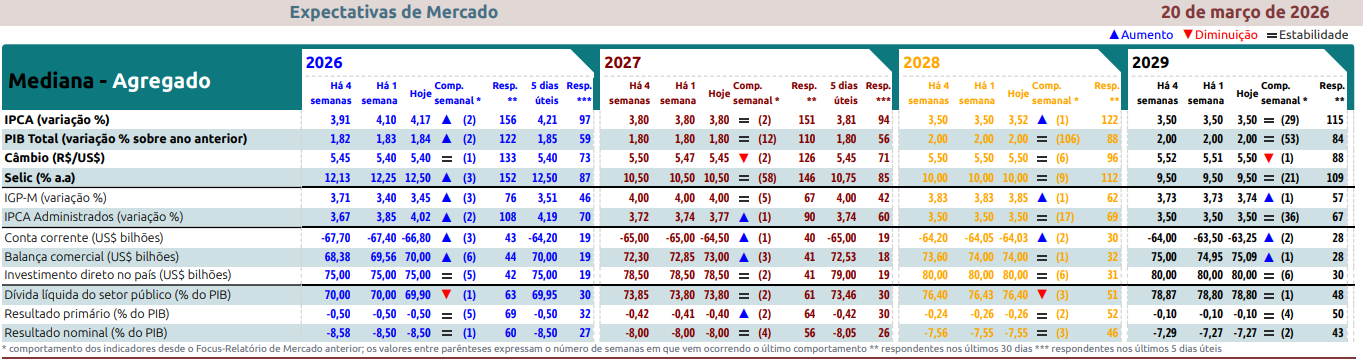

Expectativas de Mercado do Relatório Focus Bacen

No Relatório de Mercado Focus da semana, a projeção para a inflação oficial de 2026 subiu de 4,10% para 4,17%. Há um mês, a mediana era de 4,44% , acima do intervalo de tolerância superior, que vai até 4,50%, e do alvo central de 3,0%. Para 2027, a projeção se manteve em 3,80% para 3,80%, enquanto há um mês estava em 4,00%.

A mediana da Taxa Selic – Meta (% a.a.) projetada para o fim de 2026 subiu de 12,25% para 12,50, há um mês atrás era 12,50%. Para o final de 2027 se manteve em 10,50%, há um mês atrás era 10,50%.

Resumos diários do Mercado de Juros e Renda Fixa na semana

Resumo Semanal dos Juros Futuros – 16/03/2026 à 20/03/2026

Segunda-feira, 16/03/2026

O mercado de juros teve forte fechamento da curva nesta segunda-feira, com queda expressiva das taxas futuras ao longo de toda a extensão, em um ambiente amplamente favorável ao risco. O movimento foi sustentado principalmente pela melhora do cenário externo, diante da expectativa de reabertura ao menos parcial do Estreito de Ormuz e da percepção de que o conflito no Oriente Médio poderia ter duração mais curta, o que derrubou o dólar global e os rendimentos dos Treasuries. No plano doméstico, a atuação do Tesouro Nacional foi decisiva para acalmar o mercado após o estresse da sexta-feira anterior, com cancelamento de leilões regulares e realização de operações extraordinárias de compra e venda de LTN, NTN-F e, especialmente, NTN-B, levando os vértices da curva a renovarem mínimas intradia. Apesar da forte queda dos DIs, o mercado seguiu revisando para cima o cenário de juros à frente, com instituições reduzindo a expectativa de corte inicial da Selic para 0,25 p.p. na reunião do Copom, refletindo maior cautela diante do ambiente geopolítico.

Terça-feira, 17/03/2026

Na terça-feira, os juros futuros inverteram o sinal e passaram a subir no período da tarde, após informações sobre uma possível greve nacional de caminhoneiros em protesto contra a alta do diesel, o que reacendeu preocupações inflacionárias. Mesmo com o segundo dia consecutivo de intervenções do Tesouro Nacional — embora em menor intensidade —, o risco de paralisação logística, visto como um choque de oferta com potencial de pressionar preços no curto prazo e afetar a atividade, se sobrepôs ao ambiente externo mais benigno, marcado por Treasuries em queda e dólar mais fraco. As taxas chegaram a subir cerca de 20 pontos-base em alguns vencimentos, neutralizando o alívio anterior. Às vésperas da decisão do Copom, o mercado consolidou a expectativa majoritária de corte de 0,25 p.p. na Selic, com a curva passando a embutir taxa terminal mais elevada para 2026, refletindo maior incerteza sobre inflação, política monetária e os desdobramentos do cenário doméstico.

Quarta-feira, 18/03/2026

Na superquarta, os juros futuros oscilaram bastante, mas encerraram o dia em alta nos vencimentos intermediários e longos, acompanhando a retomada da valorização do petróleo, a alta do dólar e o avanço dos retornos dos Treasuries. A decisão do Federal Reserve de manter os juros nos Estados Unidos, dentro do esperado, teve pouco impacto direto no mercado local, embora o tom cauteloso do comunicado e de Jerome Powell tenha adiado expectativas de cortes nos EUA. No Brasil, a atenção permaneceu voltada para a reunião do Copom, com a curva precificando probabilidade elevada de corte de 0,25 p.p. na Selic, mas já sinalizando um ciclo mais curto e conservador. A menor atuação do Tesouro Nacional, sem leilões extraordinários de NTN-B à tarde, contribuiu para a perda de suporte técnico, em um ambiente ainda marcado por incertezas relacionadas à guerra no Oriente Médio e à possibilidade de reajustes relevantes nos preços dos combustíveis.

Quinta-feira, 19/03/2026

A quinta-feira foi marcada por elevada volatilidade, com a curva de juros inicialmente ganhando inclinação diante do temor de prolongamento do conflito no Oriente Médio, mas apresentando alívio relevante no meio da tarde após declarações do primeiro-ministro de Israel indicando que o Irã estaria próximo da derrota. As falas provocaram queda expressiva do petróleo, reforçada pela liberação de reservas estratégicas pela Agência Internacional de Energia e pelo afrouxamento parcial de sanções ao petróleo russo pelos EUA, o que melhorou o humor global. Apesar do alívio, parte dos vencimentos voltou a subir no fim do pregão, em movimento atribuído a ajustes técnicos. A decisão do Copom de cortar a Selic em 0,25 p.p., tomada na véspera, teve impacto limitado, embora o comunicado tenha sido lido como dovish por parte do mercado. A taxa terminal para 2026 recuou após a melhora do ambiente externo, e o Tesouro optou por não intervir, deixando o mercado se ajustar de forma mais natural após dias intensos de atuação.

Sexta-feira, 20/03/2026

Na sexta-feira, o mercado de juros sofreu forte deterioração, com abertura acentuada da curva, especialmente nos vencimentos curtos e intermediários, diante do aumento do risco geopolítico. A notícia de que o governo dos Estados Unidos avaliava o envio de tropas terrestres ao Irã elevou drasticamente a aversão ao risco, intensificando temores de uma escalada imprevisível da guerra e de um choque ainda maior nos preços de energia. As taxas subiram mais de 50 pontos-base em alguns vértices, refletindo também apostas mais cautelosas sobre os próximos passos do Copom, com aumento da probabilidade de manutenção da Selic já na reunião de abril. Projeções de petróleo em patamares elevados, caso o Estreito de Ormuz permaneça fechado, reforçaram o viés inflacionário e pressionaram os prêmios de risco. Mesmo após intervenções relevantes do Tesouro ao longo da semana, a ausência de novas operações nos dois últimos pregões deixou o mercado mais exposto à volatilidade, consolidando uma semana marcada por forte estresse e revisão significativa das expectativas de política monetária.

Fonte: Broadcast

Principais indicadores para acompanhamento da Renda Fixa e Tesouro Direto

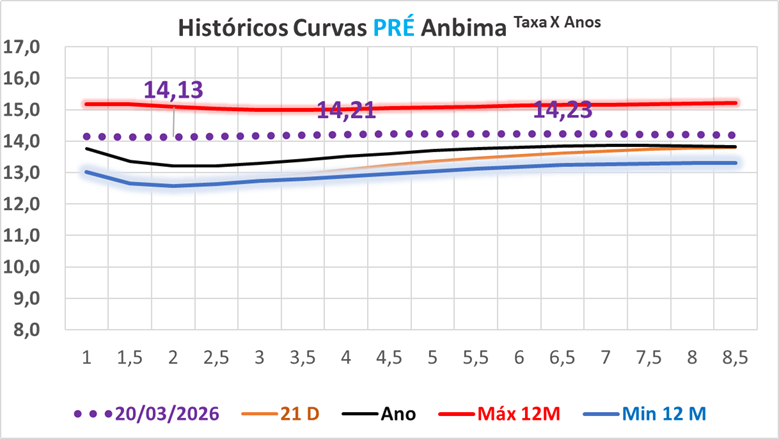

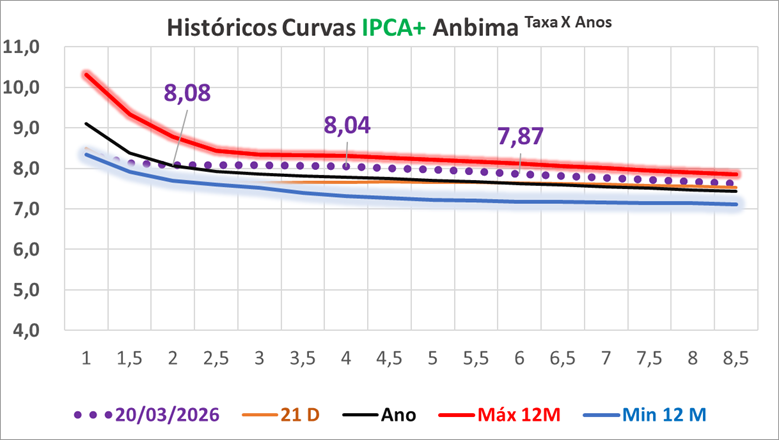

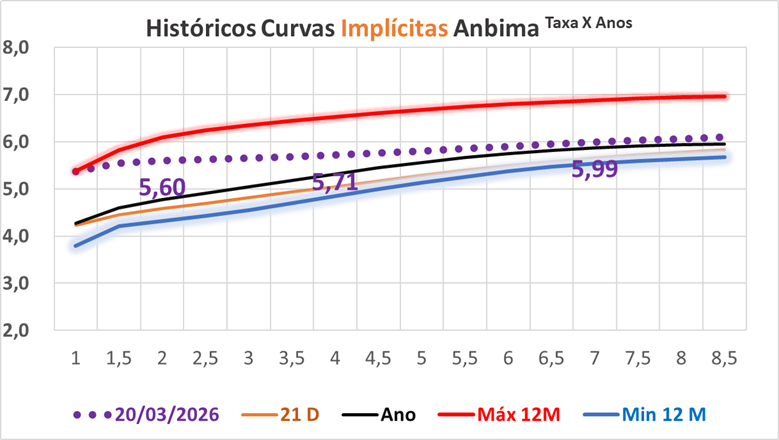

Curvas de Juros de Títulos Públicos [Anbima]

Classificação dos Rendimentos Mensais, Ano e 12 Meses da Renda Fixa

Ranking Mensal Colorido de Rentabilidades Tesouro Direto, Poupança, Ibovespa, Dólar, IDA Anbima e CDI

A excelência é uma utopia, sempre há algo a melhorar!

Deixe suas críticas, correções, sugestões, dúvidas e também elogios!

Faça Contato!

contato@rendafixapratica.com.br

Forte abraço

Gestor de Investimentos e Especialista em Investimentos de Renda Fixa