Análise do Mercado de Renda Fixa e Tesouro Direto: Semana 401

Highlights (Resumo): Alta nas Taxas de Juros

Durante a semana, o mercado de renda fixa brasileiro foi marcado por elevada volatilidade e forte dependência do noticiário externo, com os juros futuros oscilando diariamente ao sabor das manchetes sobre o conflito entre Estados Unidos e Irã e, principalmente, do comportamento do petróleo. O início da semana trouxe fechamento relevante da curva, apoiado na queda expressiva do Brent e no aumento do apetite ao risco global, mas esse movimento se mostrou frágil e rapidamente reversível. Ao longo dos dias, a curva de DIs alternou sessões de alívio e abertura, refletindo rumores e negativas sobre cessar-fogo, mudanças no tom das autoridades americanas e iranianas e a permanência do barril em torno ou acima de US$ 100. No plano doméstico, indicadores como IPCA-15, Relatório de Política Monetária e ata do Copom tiveram impacto limitado, ficando em segundo plano diante do choque geopolítico e de seu viés inflacionário. O resultado foi uma reprecificação mais conservadora do ciclo de cortes da Selic, com redução das apostas em afrouxamento monetário ao longo de 2026, taxas futuras encerrando a semana próximas da estabilidade acumulada, mas em patamar elevado, e maior prêmio de risco incorporado à curva, especialmente nos vértices curtos e intermediários.

Destaques: Geopolítica, Petróleo, Política Monetária

Expectativas de mercado para o Copom no DI Futuro da B3

Expectativas de mercado para o Copom no DI Futuro da B3

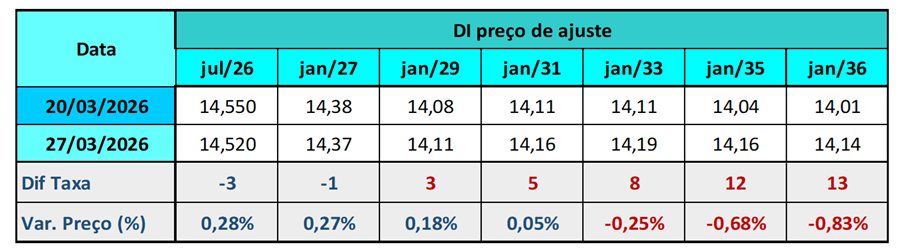

Variação Semanal das Taxas de Juros Futuros DI B3

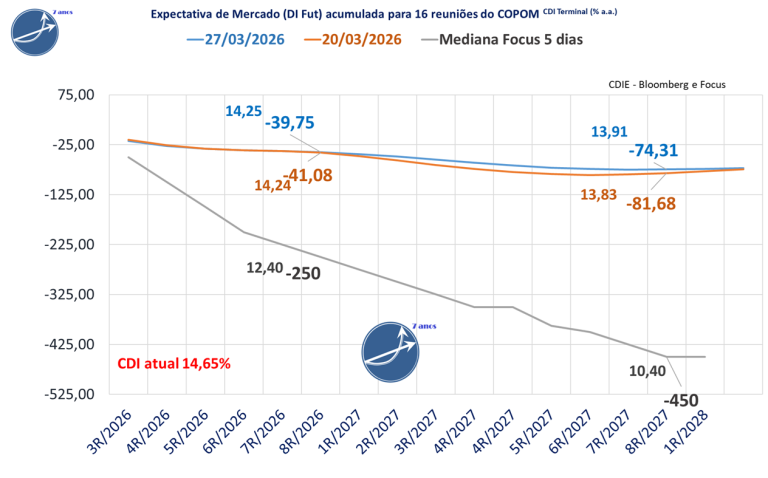

📉 Expectativas de Mercado para a Selic (DI Futuro da B3)

O mercado de juros futuros (DI da B3) alterou marginalmente suas expectativas de cortes na taxa Selic em relação à sexta-feira anterior.

Para o horizonte até a 8R/2027, a projeção acumulada de queda passou de -81,7 para -74,3 pontos-base.

Para as próximas 7 reuniões do Copom,a expectativa de corte alterou marginalmente de -41,1 para -39,8 pontos-base, com o CDI projetado para o fim de 2026 em 14,25%, ante 14,24% na semana anterior.

📊 Expectativas dos economistas(Boletim Focus-Mediana dos últimos 5 dias)

Para 2026, a mediana Focus aponta um CDI terminal de 10,40%, equivalente a -250 pontos-base de corte. .

Para o horizonte até a 8R/2027, a projeção acumulada considera -450 pontos-base de queda e CDI terminal de 10,40% ao ano.

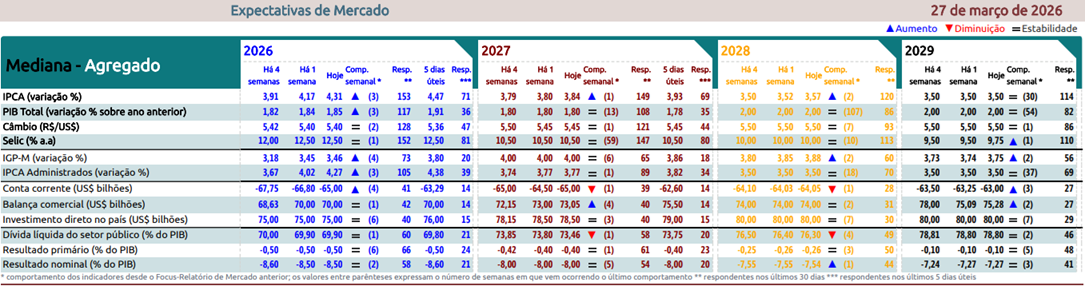

Expectativas de Mercado do Relatório Focus Bacen

No Relatório de Mercado Focus da semana, a projeção para a inflação oficial de 2026 subiu de 4,17% para 4,31%. Há um mês, a mediana era de 4,44% , acima do intervalo de tolerância superior, que vai até 4,50%, e do alvo central de 3,0%. Para 2027, a projeção subiu de 3,80% para 3,84%, enquanto há um mês estava em 4,00%.

A mediana da Taxa Selic – Meta (% a.a.) projetada para o fim de 2026 se manteve em 12,50%, há um mês atrás era 12,50%. Para o final de 2027 se manteve em 10,50%, há um mês atrás era 10,50%.

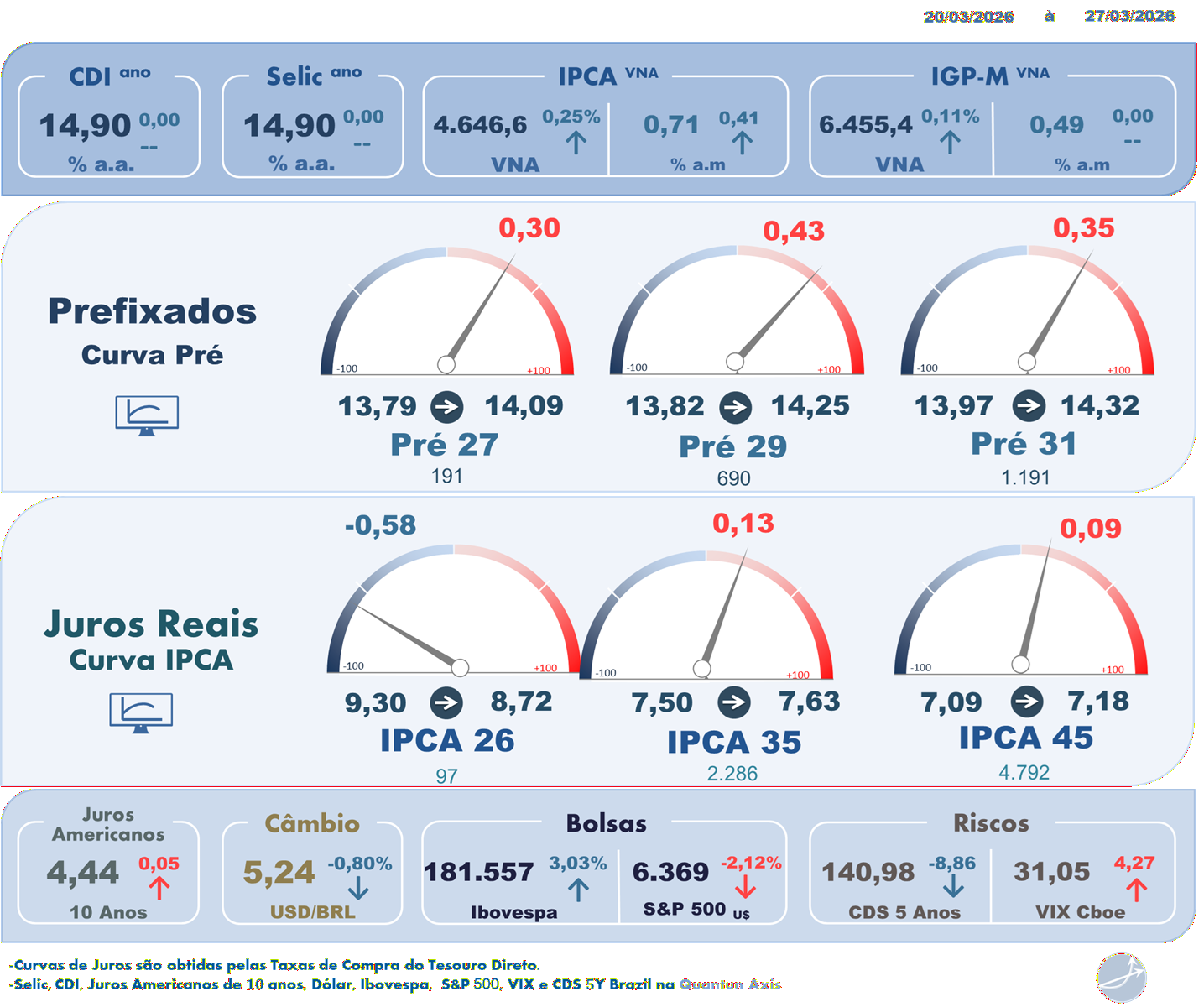

Resumos diários do Mercado de Juros e Renda Fixa na semana

Resumo Semanal dos Juros Futuros – 23/03/2026 à 27/03/2026

Segunda-feira – 23/03/2026

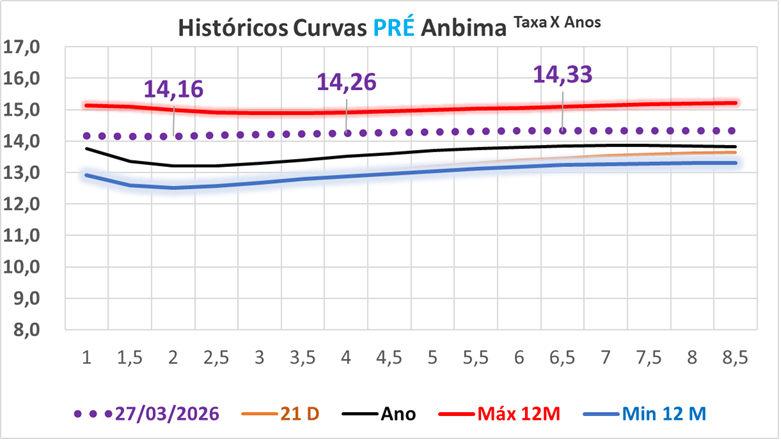

O mercado de juros futuros encerrou a segunda-feira em forte queda, especialmente nos vértices curtos da curva, impulsionado por um movimento global de maior apetite ao risco no período da tarde. A retração dos rendimentos dos Treasuries e a fraqueza do dólar no exterior ajudaram a aprofundar o fechamento da curva local, em um ambiente dominado pela expressiva queda do petróleo Brent, que recuou quase 10% e voltou a ficar abaixo de US$ 100 o barril. O alívio nas cotações da commodity ocorreu após declarações do presidente Donald Trump sinalizando a possibilidade de um acordo com o Irã e a adoção de uma trégua de cinco dias nos ataques, reduzindo temporariamente o prêmio de risco geopolítico. No Brasil, os DIs encerraram o dia em mínimas intradia, com o contrato jan/27 caindo para 14,16% e o jan/31 para 13,875%. Apesar do alívio nos preços, o Boletim Focus já começou a refletir impactos do conflito, com revisão para cima da inflação esperada em 2026 e da Selic terminal, além de um ajuste marginal nas expectativas para o ritmo de cortes na próxima reunião do Copom, indicando crescente cautela do mercado.

Terça-feira – 24/03/2026

Na terça-feira, os juros futuros apresentaram elevada volatilidade e terminaram próximos da estabilidade, após praticamente zerarem o movimento de alta observado ao longo do dia. O mercado reagiu a informações contraditórias sobre o conflito no Oriente Médio, com destaque para rumores de um cessar-fogo de 30 dias entre Estados Unidos e Irã, que ganharam força no fim da sessão e levaram à reversão parcial da abertura da curva. Durante a tarde, os DIs chegaram a renovar máximas diante de notícias de reforço militar americano na região, mas perderam força após reportagem indicando a possibilidade de um acordo temporário envolvendo restrições ao programa nuclear iraniano. A ata do Copom, que deixou aberta a possibilidade de corte de 25 ou 50 pontos-base da Selic em abril, teve impacto secundário frente à dominância do noticiário geopolítico. O petróleo Brent fechou o dia ainda acima de US$ 100, reforçando o viés inflacionário e a cautela nos juros curtos, com o mercado reconhecendo que a trajetória da curva segue fortemente condicionada à dinâmica da energia e do cenário externo.

Quarta-feira – 25/03/2026

Os juros futuros voltaram a recuar na quarta-feira, sustentados pelo aumento do apetite ao risco e pela percepção de que os Estados Unidos mantêm canais de diálogo ativos com o Irã. A confirmação oficial de que Washington estaria próxima de alcançar seus objetivos no conflito, aliada a sinais de negociações consideradas “produtivas” pela Casa Branca, reforçou o otimismo, mesmo diante das negativas formais de Teerã. Esse ambiente contribuiu para a queda do petróleo Brent, que recuou cerca de 3% e voltou a operar abaixo de US$ 100 o barril, aliviando as curvas de juros globais e domésticas. No Brasil, os DIs apagaram a alta da sessão anterior, com o jan/27 recuando para 14,115% e os vencimentos mais longos também fechando em queda moderada. Apesar do movimento favorável, agentes destacaram a fragilidade do cenário, ressaltando que o mercado permanece “monotemático”, altamente sensível às manchetes da guerra, e que o tamanho do ciclo de afrouxamento monetário do Banco Central segue diretamente condicionado ao comportamento do petróleo e ao risco inflacionário associado.

Quinta-feira – 26/03/2026

Na quinta-feira, os juros futuros registraram forte alta ao longo da segunda etapa do pregão, refletindo o aumento da aversão ao risco após informações de que o Irã teria rejeitado o plano de cessar-fogo proposto pelos Estados Unidos. O recrudescimento do conflito e o endurecimento do tom entre as partes impulsionaram o petróleo Brent novamente acima de US$ 100 o barril, com alta de mais de 4%, pressionando as curvas de juros no Brasil e no exterior. Mesmo com a expectativa de corte da Selic em abril, o mercado passou a reprecificar de forma mais conservadora o ciclo de afrouxamento, reduzindo a estimativa de cortes acumulados em 2026. O movimento foi amplificado por operações de stop loss e pela zeragem de posições aplicadas, levando os DIs a abrirem até 30 pontos-base nos vértices curtos e médios. Indicadores domésticos, como o IPCA-15 e o Relatório de Política Monetária do Banco Central, ficaram em segundo plano diante da dominância do choque externo e da percepção de que os efeitos inflacionários da alta do petróleo podem ser mais persistentes.

Sexta-feira – 27/03/2026

Na sexta-feira, os juros futuros encerraram a sessão em leve alta, após um pregão novamente marcado por volatilidade e baixa visibilidade sobre o desfecho das negociações entre Estados Unidos e Irã. O mercado começou o dia com taxas mais pressionadas e chegou a aliviar parcialmente no fim da manhã, acompanhando a queda dos Treasuries de curto prazo e a fraqueza do dólar, mas voltou a abrir com notícias de novos ataques à infraestrutura iraniana, apesar da extensão da pausa nas ofensivas até abril. Com o petróleo Brent mantendo-se acima de US$ 100 o barril e o risco geopolítico elevado às vésperas do fim de semana, investidores adotaram postura defensiva e reduziram posições aplicadas. Os DIs encerraram a semana praticamente estáveis em termos acumulados, todos acima de 14%, com o mercado precificando menos cortes da Selic ao longo do ano e elevando a taxa terminal implícita para 2026. A leitura predominante foi de que, mesmo com alguma esperança de cessar-fogo, o risco residual seguirá incorporado aos preços, limitando movimentos mais agressivos de fechamento da curva.

Fonte: Broadcast

Principais indicadores para acompanhamento da Renda Fixa e Tesouro Direto

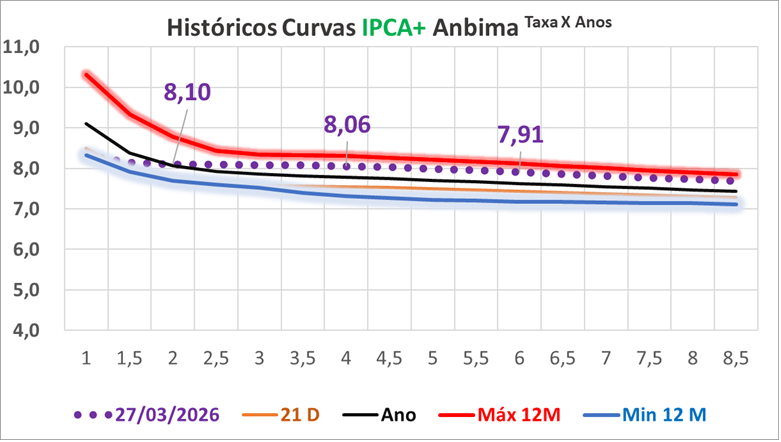

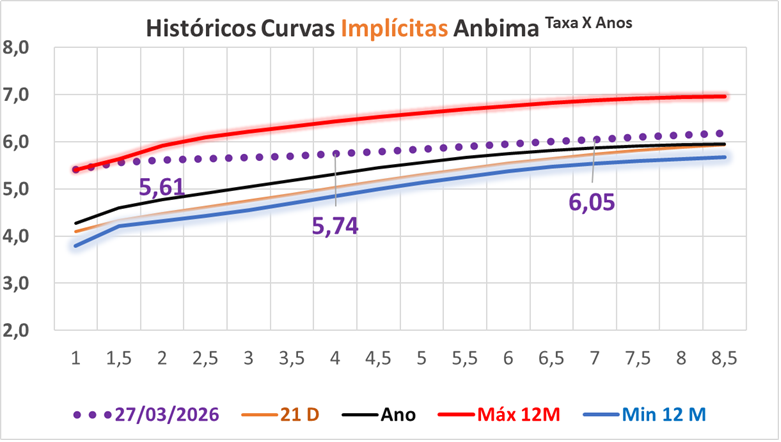

Curvas de Juros de Títulos Públicos [Anbima]

Classificação dos Rendimentos Mensais, Ano e 12 Meses da Renda Fixa

Ranking Mensal Colorido de Rentabilidades Tesouro Direto, Poupança, Ibovespa, Dólar, IDA Anbima e CDI

A excelência é uma utopia, sempre há algo a melhorar!

Deixe suas críticas, correções, sugestões, dúvidas e também elogios!

Faça Contato!

contato@rendafixapratica.com.br

Forte abraço

Gestor de Investimentos e Especialista em Investimentos de Renda Fixa