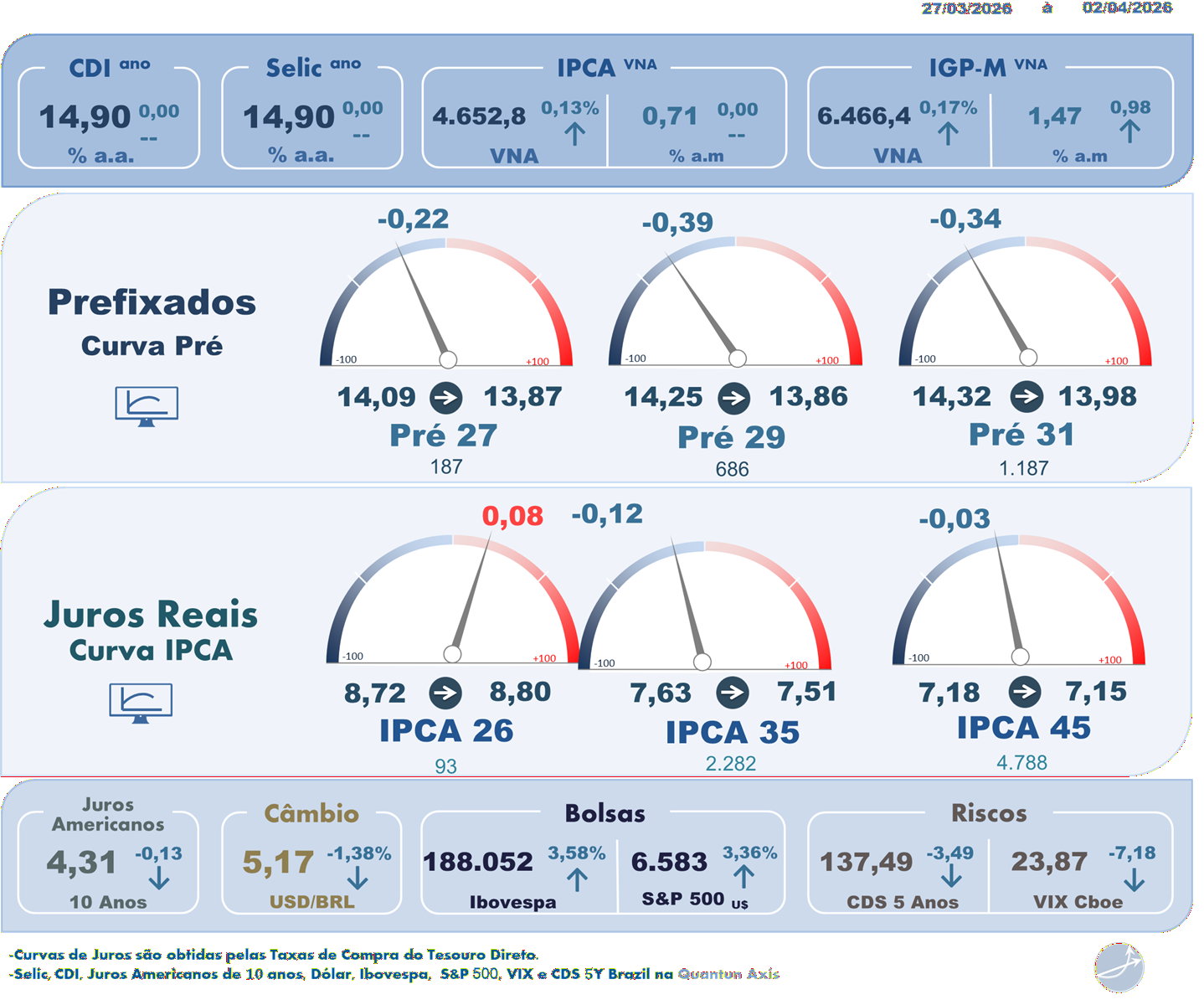

Segunda-feira (30/03/2026)

O mercado de juros iniciou a semana com queda das taxas futuras na B3, ainda que em ritmo mais moderado ao longo do pregão, refletindo principalmente a aversão ao risco no cenário internacional diante da escalada do conflito no Oriente Médio e da manutenção do petróleo acima de US$ 100 o barril. Apesar do viés inflacionário de curto prazo associado ao choque de energia, prevaleceu a leitura de que o impacto negativo sobre o crescimento global pode levar a uma política monetária menos restritiva adiante, o que resultou em forte fechamento da curva de Treasuries e trouxe alívio também aos DIs domésticos. No Brasil, declarações do presidente do Banco Central, Gabriel Galípolo, reforçando a continuidade do processo de calibragem da Selic, mesmo diante de “novos fatos” no ambiente global, contribuíram para a queda sobretudo nos vértices curtos. Nos Estados Unidos, Jerome Powell indicou cautela, destacando o caráter de choque de oferta do aumento do petróleo e a tendência do Fed de “olhar através” desses movimentos, enquanto o mercado passou a antecipar o próximo corte de juros para setembro de 2027.

Terça-feira (31/03/2026)

Na terça-feira, os juros futuros recuaram de forma expressiva, especialmente nos vencimentos intermediários, impulsionados pelo fortalecimento das expectativas de desescalada do conflito no Oriente Médio. Declarações do presidente do Irã sinalizando disposição para encerrar o confronto, combinadas a informações de que os Estados Unidos aceitariam concluir a campanha militar mesmo sem a normalização imediata do Estreito de Ormuz, favoreceram o apetite por risco e pressionaram o petróleo em queda, aliviando as curvas globais de juros. Nesse ambiente, os DIs renovaram mínimas intradiárias, enquanto indicadores domésticos, como o Caged e dados fiscais, tiveram impacto marginal diante da predominância do fator geopolítico. Apesar da forte descompressão no dia, o mercado encerrou março com alta acumulada relevante nas taxas futuras, refletindo a redução das apostas em um ciclo robusto de cortes da Selic, o aumento da aversão ao risco ao longo do mês e ajustes técnicos após movimentos de stop loss e intervenções do Tesouro.

Quarta-feira (01/04/2026)

Os juros futuros seguiram em queda moderada na quarta-feira, em um movimento de acomodação após o forte rali do dia anterior, ainda ancorado na expectativa de que o conflito entre Estados Unidos, Israel e Irã possa caminhar para um desfecho em um horizonte relativamente curto. Sinalizações do presidente Donald Trump sobre a possibilidade de um acordo em poucas semanas chegaram a levar o petróleo a negociar abaixo de US$ 100 durante a sessão, embora a commodity tenha fechado novamente acima desse patamar. A ausência de novos gatilhos relevantes manteve as taxas em movimento contido, com o mercado acompanhando de perto as discussões diplomáticas em torno do Estreito de Ormuz e os alertas de bancos internacionais sobre a persistência da incerteza quanto à duração da interrupção no fluxo de petróleo. No âmbito doméstico, a leitura predominante foi de que, mesmo com eventual arrefecimento do choque externo, o Copom enfrentará um conjunto de dados ainda desfavorável na reunião de abril, o que limita o espaço para uma reprecificação mais agressiva do ciclo de cortes da Selic.

Quinta-feira (02/04/2026)

A quinta-feira foi marcada por elevada volatilidade nos juros futuros, em meio à nova disparada do petróleo e ao recrudescimento das tensões geopolíticas, com as taxas alternando entre altas e quedas ao longo do pregão. Notícias sobre um possível plano conjunto entre Irã e Omã para reabrir o Estreito de Ormuz chegaram a trazer alívio momentâneo, mas o tom mais agressivo de Donald Trump, com ameaças de intensificação da ofensiva militar, reforçou a cautela dos investidores, especialmente às vésperas do feriado prolongado. O Brent encerrou o dia em forte alta, acima de US$ 109, pressionando a percepção de risco e mantendo o mercado defensivo, apesar de alguma devolução dos prêmios acumulados desde o início do conflito. No plano local, a atuação do Tesouro, com oferta reduzida de títulos prefixados, ajudou a conter pressões adicionais sobre a curva, mas prevaleceu a avaliação de que abril tende a ser um mês ainda desafiador para os ativos, enquanto persistirem as incertezas sobre a duração e os desdobramentos da guerra.