Análise do Mercado de Renda Fixa e Tesouro Direto: Semana 403

Highlights (Resumo): Queda nas Taxas de Juros.

Ao longo da semana, o mercado de renda fixa brasileiro foi dominado por elevada volatilidade e forte achatamento da curva de juros, em resposta principalmente ao choque geopolítico envolvendo Estados Unidos e Irã e às suas repercussões inflacionárias. O conflito elevou bruscamente o preço do petróleo no início da semana, contaminando expectativas de inflação e pressionando de forma relevante os vencimentos curtos e médios, enquanto os vértices longos chegaram a se beneficiar da leitura de desaceleração da atividade global e, ao final, de fluxo estrangeiro para ativos domésticos. O vaivém das negociações no Oriente Médio — com ameaças, trégua temporária e novos questionamentos sobre sua efetividade — gerou sucessivas revisões de prêmio de risco ao longo dos pregões, impactando diretamente a precificação da Selic futura. No plano doméstico, o IPCA de março, significativamente acima do esperado e com alta disseminada, consolidou uma postura mais cautelosa do mercado em relação ao ritmo de cortes de juros, praticamente eliminando a chance de reduções mais agressivas no curto prazo. Apesar do alívio pontual nos preços do petróleo e do recuo das taxas longas no fim da semana, o saldo consolidado foi de maior prêmio nos DIs curtos, revisão para baixo do grau de afrouxamento monetário em 2026 e manutenção de um ambiente sensível a notícias externas e à inflação corrente.

Destaques: Geopolítica, Petróleo, Inflação

Expectativas de mercado para o Copom no DI Futuro da B3

Expectativas de mercado para o Copom no DI Futuro da B3

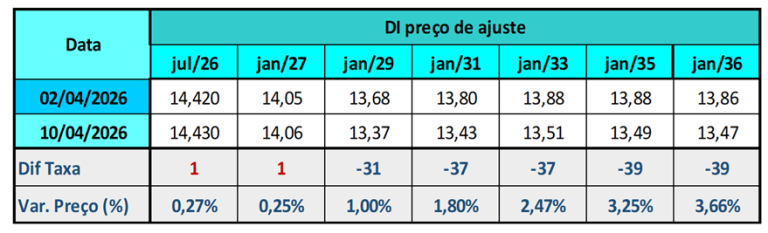

Variação Semanal das Taxas de Juros Futuros DI B3

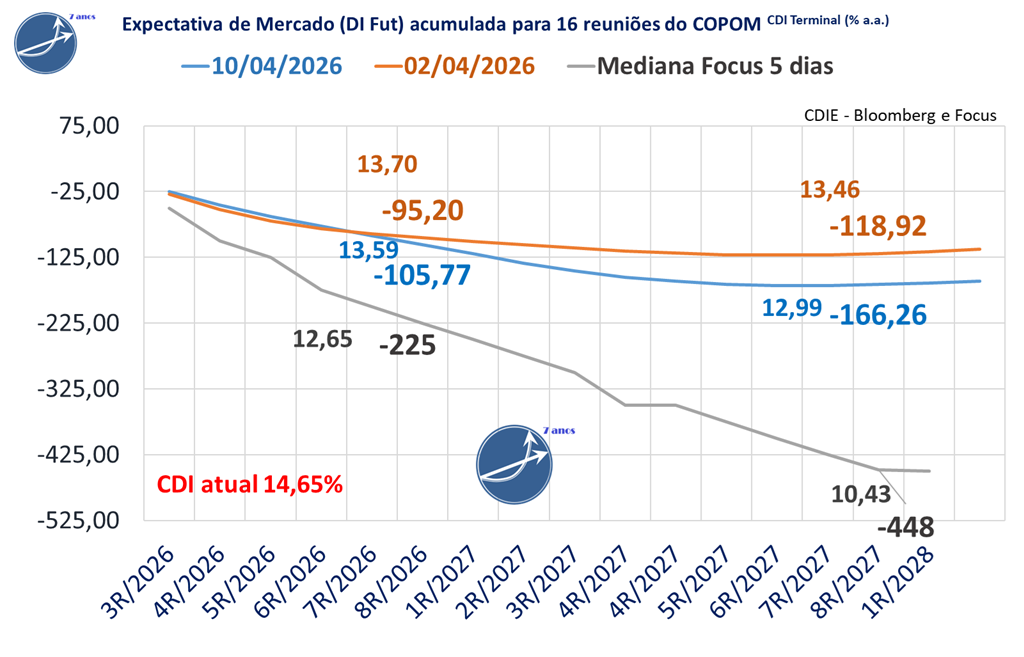

📉 Expectativas de Mercado para a Selic (DI Futuro da B3)

O mercado de juros futuros (DI da B3) aumentou suas expectativas de cortes na taxa Selic em relação à sexta-feira anterior.

Para o horizonte até a 8R/2027, a projeção acumulada de queda passou de -118,9 para -166,3 pontos-base.

Para as próximas 7 reuniões do Copom,a expectativa de corte aumentou de -95,2 para -105,8 pontos-base, com o CDI projetado para o fim de 2026 em 13,59%, ante 13,70% na semana anterior.

📊 Expectativas dos economistas(Boletim Focus-Mediana dos últimos 5 dias)

Para 2026, a mediana Focus aponta um CDI terminal de 10,43%, equivalente a -225 pontos-base de corte. .

Para o horizonte até a 8R/2027, a projeção acumulada considera -447,5 pontos-base de queda e CDI terminal de 10,43% ao ano.

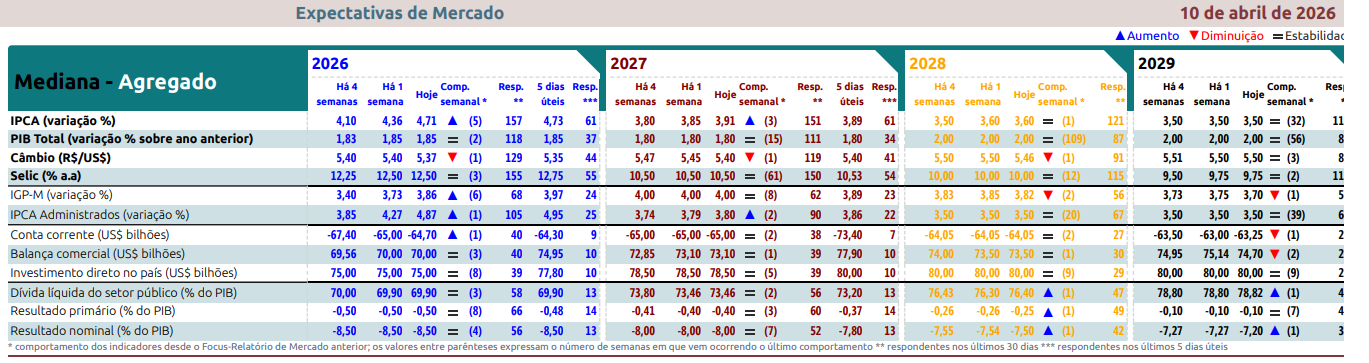

Expectativas de Mercado do Relatório Focus Bacen

No Relatório de Mercado Focus da semana, a projeção para a inflação oficial de 2026 subiu de 4,36% para 4,71%. Há um mês, a mediana era de 4,44% , acima do intervalo de tolerância superior, que vai até 4,50%, e do alvo central de 3,0%. Para 2027, a projeção subiu de 3,85% para 3,91%, enquanto há um mês estava em 4,00%.

A mediana da Taxa Selic – Meta (% a.a.) projetada para o fim de 2026 se manteve em 12,50%, há um mês atrás era 12,50%. Para o final de 2027 se manteve em 10,50%, há um mês atrás era 10,50%.

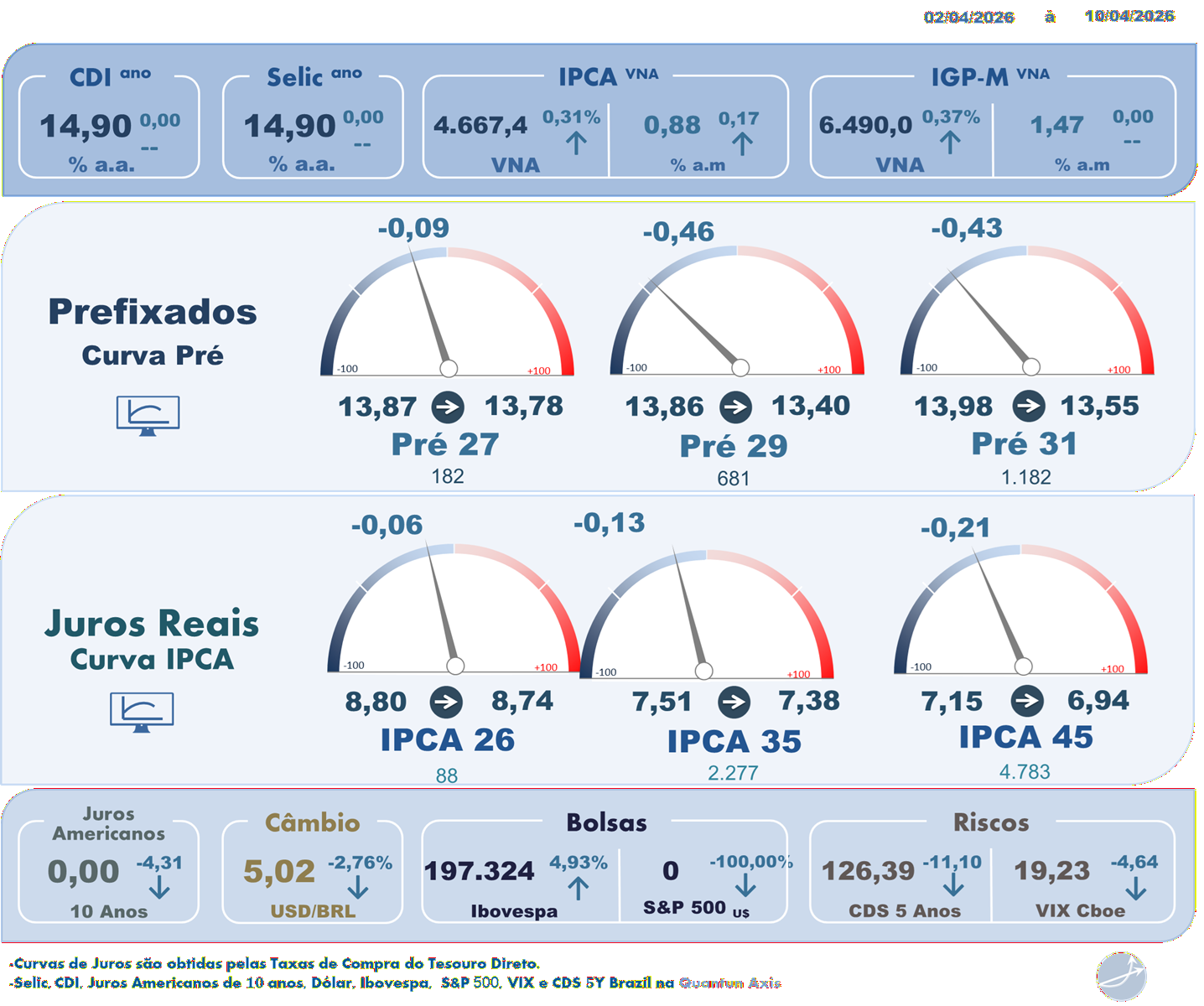

Resumos diários do Mercado de Juros e Renda Fixa na semana

Resumo Semanal dos Juros Futuros – 06/04/2026 à 10/04/2026

Segunda-feira, 06/04/2026 – Mercado de Juros

O mercado de juros viveu um dia de forte volatilidade e acentuado achatamento da curva, com alta expressiva das taxas curtas, influenciada principalmente pelo agravamento do risco geopolítico e por fatores domésticos. As declarações agressivas do presidente dos EUA, Donald Trump, ameaçando um ataque iminente ao Irã, elevaram a aversão ao risco global e pressionaram as expectativas inflacionárias, refletindo-se em abertura superior a 10 pontos-base nos vencimentos de até dois anos. No Brasil, contribuiu ainda a expectativa em torno da divulgação do IPCA de março, que já embutia pressões relevantes de combustíveis. A coletiva dos ministros da área econômica, que anunciou subsídios ao diesel e desonerações tributárias, gerou receio inicial de medidas heterodoxas, mas o impacto fiscal foi considerado limitado. As falas do presidente do Banco Central, Gabriel Galípolo, foram interpretadas por parte do mercado como levemente mais conservadoras, sobretudo ao mencionar a piora das expectativas inflacionárias de longo prazo, reforçadas pelo boletim Focus. Enquanto os vértices longos chegaram a recuar com ajuda do câmbio e dos Treasuries, o movimento foi revertido no fim do pregão, consolidando o achatamento da curva diante da leitura de política monetária mais restritiva no curto prazo.

Terça-feira, 07/04/2026 – Mercado de Juros

Nesta terça-feira, os juros futuros chegaram a subir cerca de 10 pontos-base em bloco, mas a curva passou por forte reversão na reta final do pregão, reagindo à melhora momentânea do cenário geopolítico. A sinalização de que os Estados Unidos avaliam uma proposta do Paquistão para estender por duas semanas as negociações com o Irã reduziu a probabilidade de um conflito imediato e aliviou os prêmios de risco. Até então, prevalecia o receio de um choque inflacionário global, diante da possibilidade de manutenção do bloqueio do Estreito de Ormuz e de um petróleo acima de US$ 110 o barril. O mercado também digeria revisões altistas de projeções de inflação e Selic, como a da Bradesco Asset, que elevou sua estimativa para o IPCA de 2026 e reduziu a expectativa de cortes de juros. O pacote de subsídios do governo brasileiro não foi visto como gatilho direto para a alta dos DIs, mas tampouco dissipou as incertezas inflacionárias. Ainda assim, a inversão de sinal nos vencimentos médios e longos refletiu o alívio externo, com queda das probabilidades extremas associadas a um escalation imediato da guerra.

Quarta-feira, 08/04/2026 – Mercado de Juros

Os juros futuros registraram forte queda nesta quarta-feira, impulsionados inicialmente pelo anúncio de uma trégua de duas semanas entre EUA e Irã, com recuo de até 60 pontos-base nos vencimentos mais curtos, movimento que perdeu força ao longo do dia conforme surgiram dúvidas sobre a efetividade do cessar-fogo. A continuidade de ataques na região, o novo bloqueio do Estreito de Ormuz e declarações duras de autoridades iranianas reacenderam a percepção de risco, reduzindo o otimismo observado pela manhã. Ainda assim, a expressiva queda de cerca de 15% no preço do petróleo, para abaixo de US$ 95 o barril, foi um vetor importante de alívio inflacionário e sustentou a queda dos DIs ao final do pregão. O movimento devolveu parte dos prêmios embutidos nos dias anteriores e reabriu a discussão sobre aceleração do ciclo de cortes da Selic, com a curva passando a precificar alguma probabilidade de redução de 0,5 ponto na reunião de abril. Falas de diretores do Banco Central ressaltando o conflito como choque de oferta inflacionário, mas também contracionista para o crescimento global, não chegaram a alterar a dinâmica do mercado no dia.

Quinta-feira, 09/04/2026 – Mercado de Juros

A sessão foi marcada por menor volatilidade e ajustes pontuais, com os juros futuros oscilando próximos da estabilidade pela manhã e migrando para leve queda à tarde, acompanhando a melhora do humor externo. O gatilho foi o avanço diplomático entre Israel e Líbano, após notícias de um apelo de Donald Trump por redução dos ataques e o anúncio de negociações diretas entre os países, o que reforçou a percepção de contenção do conflito regional. O petróleo chegou a testar novamente níveis próximos de US$ 100 o barril, mas perdeu força com os sinais de diálogo, reduzindo pressões inflacionárias marginais. Analistas destacaram também o desempenho positivo dos Treasuries e a leitura de que a política monetária brasileira segue bastante restritiva, abrindo espaço para cortes ao longo de 2026, ainda que em ritmo cauteloso. Os leilões do Tesouro, com colocação integral de LTNs e NTN-Fs, transcorreram sem estresse e foram consistentes com o fechamento moderado da curva.

Sexta-feira, 10/04/2026 – Mercado de Juros

Na sexta-feira, o mercado de juros voltou a apresentar forte assimetria ao longo da curva, reagindo principalmente ao IPCA de março, que surpreendeu negativamente ao subir 0,88% e evidenciar os primeiros efeitos do conflito no Oriente Médio sobre os preços ao consumidor. As taxas curtas e intermediárias avançaram de forma significativa, com o DI janeiro/27 abrindo quase 20 pontos-base no intradiário, à medida que o mercado praticamente descartou a possibilidade de cortes mais agressivos da Selic e passou a precificar apenas 0,25 ponto na próxima reunião do Copom. A inflação mostrou pressão disseminada, com alta relevante de combustíveis, serviços resilientes e aumento do índice de difusão, reforçando uma leitura qualitativamente mais preocupante. Em contraste, os vértices longos recuaram levemente, beneficiados por fluxo estrangeiro para ativos brasileiros, valorização do real e desempenho positivo da Bolsa. No balanço da semana, consolidou-se o movimento de achatamento da curva, com alta residual nos prazos curtos e queda expressiva nos longos, refletindo a combinação de choque inflacionário de curto prazo e maior preocupação com atividade econômica no horizonte mais longo.

Fonte: Broadcast

Principais indicadores para acompanhamento da Renda Fixa e Tesouro Direto

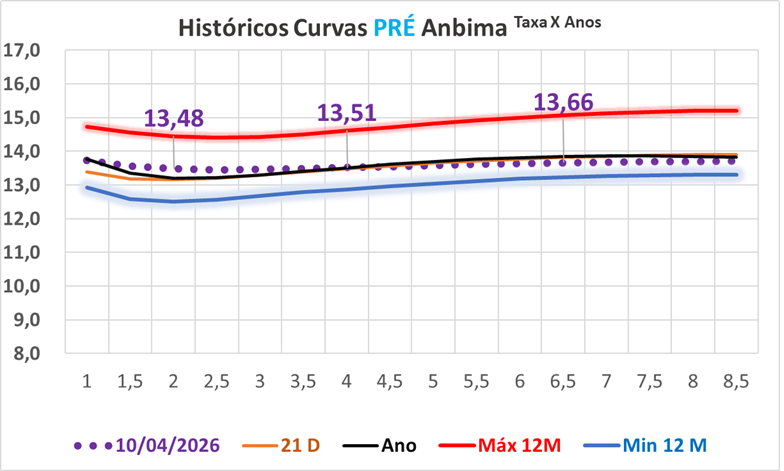

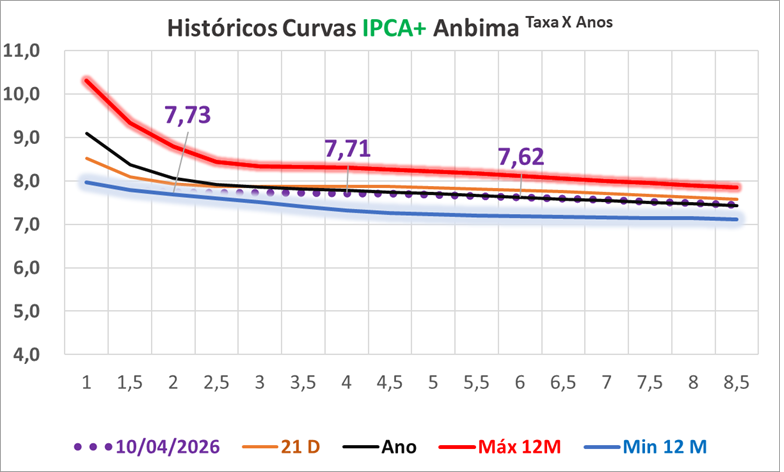

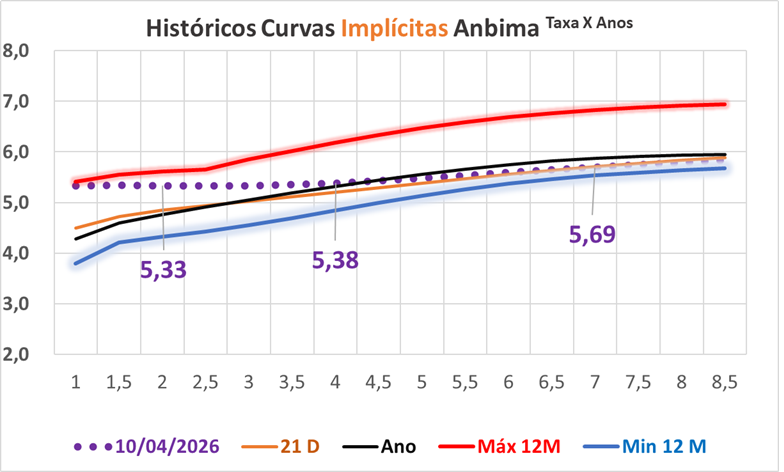

Curvas de Juros de Títulos Públicos [Anbima]

Classificação dos Rendimentos Mensais, Ano e 12 Meses da Renda Fixa

Ranking Mensal Colorido de Rentabilidades Tesouro Direto, Poupança, Ibovespa, Dólar, IDA Anbima e CDI

A excelência é uma utopia, sempre há algo a melhorar!

Deixe suas críticas, correções, sugestões, dúvidas e também elogios!

Faça Contato!

contato@rendafixapratica.com.br

Forte abraço

Gestor de Investimentos e Especialista em Investimentos de Renda Fixa