Análise do Mercado de Renda Fixa e Tesouro Direto: Semana 404

Highlights (Resumo): Queda nas Taxas de Juros.

O mercado de renda fixa encerrou a semana marcado por elevada volatilidade e reprecificação constante da curva de juros, fortemente influenciado pelos desdobramentos do conflito no Oriente Médio e suas implicações sobre o petróleo, inflação e política monetária. Após abertura da semana com alívio relevante nos vértices intermediários e longos, impulsionado por sinais de possível reaproximação diplomática entre Estados Unidos e Irã, os juros começaram a recuar, acompanhando a queda do petróleo e a melhora dos ativos de risco. No entanto, o movimento se mostrou instável ao longo dos dias, com sessões de acomodação e reabertura da curva diante da persistência da incerteza geopolítica, do discurso cauteloso do Banco Central e do aumento da oferta de títulos públicos. As taxas curtas permaneceram mais sensíveis à deterioração das expectativas inflacionárias e às sinalizações de que o ciclo de cortes da Selic seguirá em ritmo lento e dependente de confirmação. O alívio mais consistente ocorreu apenas no fim da semana, após o anúncio da reabertura do Estreito de Ormuz, ainda assim limitado por dúvidas sobre a durabilidade do acordo. No balanço semanal, a curva terminou menos tensionada, porém mais inclinada e com prêmio de risco ainda elevado, refletindo um ambiente de cautela estrutural.

Destaques da semana:

Geopolítica, Petróleo, Copom

Expectativas de mercado para o Copom no DI Futuro da B3

Expectativas de mercado para o Copom no DI Futuro da B3

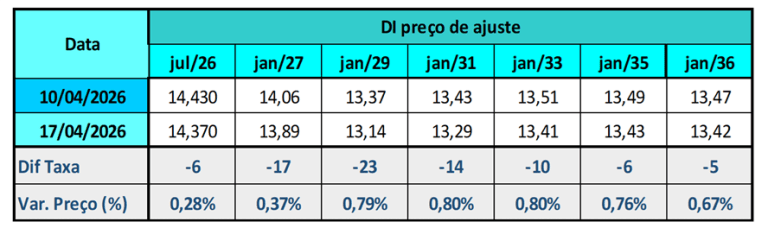

Variação Semanal das Taxas de Juros Futuros DI B3

📉 Expectativas de Mercado para a Selic (DI Futuro da B3)

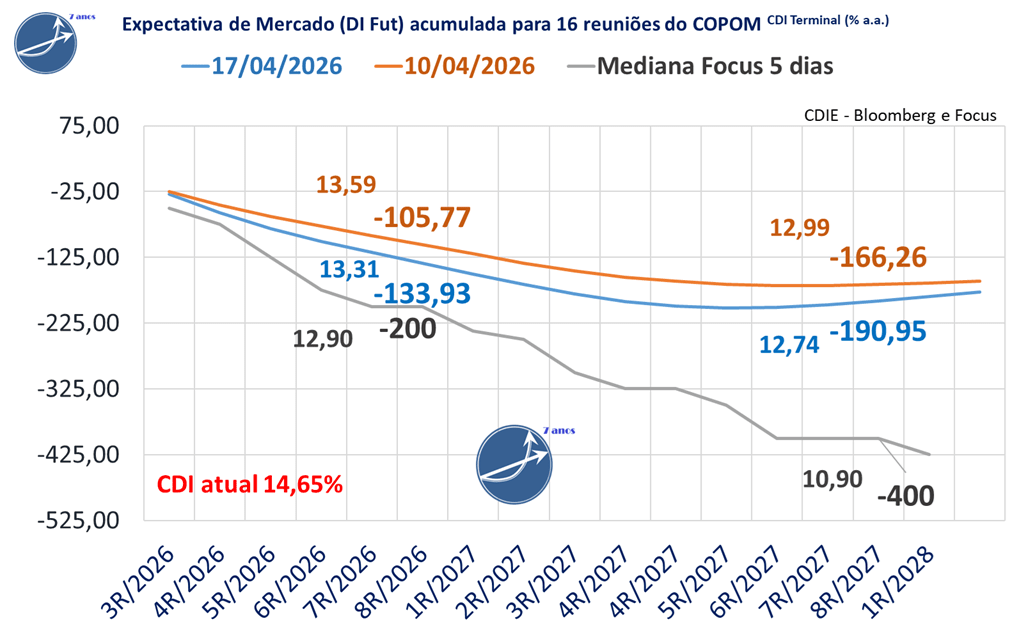

O mercado de juros futuros (DI da B3) aumentou suas expectativas de cortes na taxa Selic em relação à sexta-feira anterior.

Para o horizonte até a 8R/2027, a projeção acumulada de queda passou de -166,3 para -191 pontos-base.

Para as próximas 7 reuniões do Copom,a expectativa de corte aumentou de -105,8 para -133,9 pontos-base, com o CDI projetado para o fim de 2026 em 13,31%, ante 13,59% na semana anterior.

📊 Expectativas dos economistas(Boletim Focus-Mediana dos últimos 5 dias)

Para 2026, a mediana Focus aponta um CDI terminal de 10,90%, equivalente a -200 pontos-base de corte. .

Para o horizonte até a 8R/2027, a projeção acumulada considera -400 pontos-base de queda e CDI terminal de 10,90% ao ano.

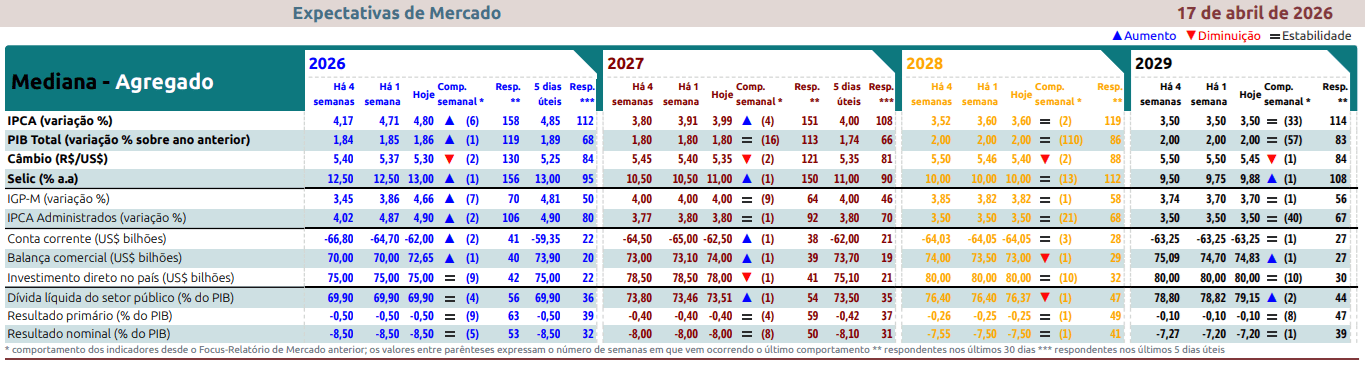

Expectativas de Mercado do Relatório Focus Bacen

No Relatório de Mercado Focus da semana, a projeção para a inflação oficial de 2026 subiu de 4,71% para 4,80%. Há um mês, a mediana era de 4,44% , acima do intervalo de tolerância superior, que vai até 4,50%, e do alvo central de 3,0%. Para 2027, a projeção subiu de 3,91% para 3,99%, enquanto há um mês estava em 4,00%.

A mediana da Taxa Selic – Meta (% a.a.) projetada para o fim de 2026 subiu de 12,50% para 13,00, há um mês atrás era 12,50%. Para o final de 2027 subiu de 10,50% para 11,00, há um mês atrás era 10,50%.

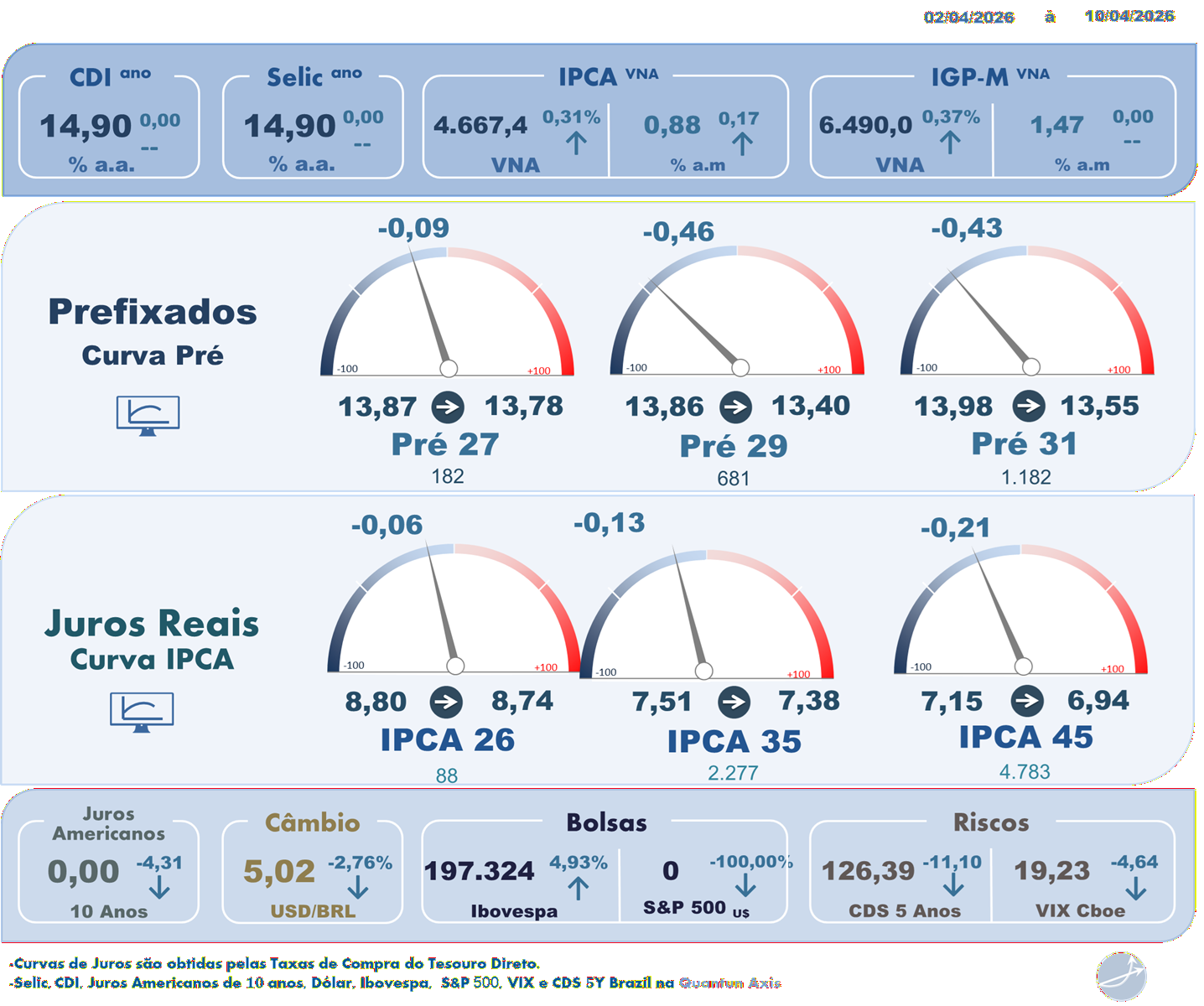

Resumos diários do Mercado de Juros e Renda Fixa na semana

Resumo Semanal dos Juros Futuros – 13/04/2026 à 17/04/2026

Segunda-feira, 13/04/2026

O mercado de juros futuros iniciou a semana com elevada volatilidade, revertendo a forte alta observada pela manhã para um fechamento de queda nos vencimentos intermediários e longos, impulsionado principalmente por declarações do presidente dos Estados Unidos, Donald Trump, que sinalizaram possível retomada do diálogo com o Irã. As falas aliviaram a percepção de risco geopolítico, reduziram a pressão sobre o petróleo e favoreceram os ativos de risco, com destaque para a valorização do real e a queda do dólar abaixo de R$ 5,00. Apesar disso, os vértices curtos da curva permaneceram resilientes, refletindo a piora das expectativas inflacionárias domésticas, após o IPCA de março surpreender negativamente e provocar revisões relevantes no Focus. A desancoragem inflacionária reduziu o espaço percebido para cortes mais agressivos da Selic, mantendo os DIs curtos pressionados, enquanto a curva passou a precificar majoritariamente um corte de 0,25 ponto na próxima reunião do Copom, em um ambiente ainda bastante sensível aos desdobramentos do conflito no Oriente Médio.

Terça-feira, 14/04/2026

Na terça-feira, o recuo expressivo dos preços do petróleo e a retomada da busca por risco sustentaram novo movimento de fechamento da curva de juros, com destaque para queda mais intensa dos vencimentos curtos e intermediários, da ordem de 10 pontos-base. O alívio veio da percepção de avanços nas negociações indiretas entre Estados Unidos e Irã, reforçada por falas de autoridades americanas e pela perspectiva de novas conversas no Paquistão, o que reduziu significativamente o prêmio geopolítico embutido nos ativos domésticos. Dados mais fracos da atividade de serviços em fevereiro contribuíram marginalmente para o movimento, mas o mercado seguiu majoritariamente ancorado na dinâmica do petróleo. Mesmo com a forte descompressão, agentes passaram a avaliar que os juros dificilmente retornarão aos níveis pré-guerra. A curva seguiu precificando um corte cauteloso da Selic em abril, enquanto a expressiva oferta de NTN-B pelo Tesouro adicionou risco ao mercado, ainda assim bem absorvido pelos investidores.

Quarta-feira, 15/04/2026

A ausência de novidades concretas sobre o avanço das negociações entre Estados Unidos e Irã levou a um pregão de acomodação no mercado de juros, interrompendo a sequência de quedas observada nos dias anteriores. A sessão foi marcada por maior inclinação da curva a termo, com alta dos vencimentos longos e leve recuo dos juros curtos, estes favorecidos por mais um conjunto de dados domésticos de atividade abaixo do esperado, incluindo vendas do varejo e serviços. As taxas acompanharam de perto a piora moderada dos Treasuries, enquanto o petróleo exibiu estabilidade, mantendo elevado o grau de incerteza sobre os efeitos secundários da guerra. Declarações do diretor de Política Monetária do Banco Central, Nilton David, reforçaram o discurso de cautela e de calibração gradual da Selic, sem trazer sinalizações novas ao mercado, que segue com dificuldade para precificar com precisão os impactos inflacionários de segundo round do choque externo.

Quinta-feira, 16/04/2026

Na quinta-feira, a curva de juros voltou a abrir de forma consistente, especialmente nos vértices curtos e médios, pressionada pela alta do petróleo e por declarações consideradas mais conservadoras do diretor de Assuntos Internacionais do Banco Central, Paulo Picchetti. Ao afirmar que o ambiente econômico “definitivamente não melhorou” desde o Copom de março, Picchetti reforçou a percepção de que o ritmo de cortes da Selic seguirá restrito, sobretudo diante da desancoragem das expectativas inflacionárias. O movimento foi ampliado por forte oferta de títulos prefixados pelo Tesouro Nacional, que adicionou risco relevante ao mercado. Apesar de o cenário-base seguir apontando para cortes de 0,25 ponto por reunião, a combinação de incerteza global, petróleo elevado e inflação pressionada reduziu o apetite por posições mais tomadas nos DIs, devolvendo parte do alívio recente observado na curva.

Sexta-feira, 17/04/2026

O pregão de sexta-feira foi marcado por volatilidade elevada, com forte fechamento da curva de juros ao longo do dia após o anúncio do Irã de reabertura total do Estreito de Ormuz durante o cessar-fogo no Líbano, o que provocou queda acentuada do petróleo, valorização do real e expressivo alívio dos ativos domésticos. Os DIs curtos e médios recuaram cerca de 20 pontos-base, enquanto os longos caíram perto de 15 pontos, embora tenham devolvido parte do movimento no período da tarde diante de dúvidas sobre a durabilidade do acordo e das condições impostas por Teerã. Ainda assim, no balanço semanal, a curva encerrou menos tensionada, com alívio mais concentrado nos prazos associados à política monetária. Para o cenário doméstico, o mercado seguiu convencido de que o Copom manterá postura cautelosa, cortando a Selic em 0,25 ponto em abril, mesmo com a melhora momentânea do ambiente externo.

Fonte: Broadcast

Principais indicadores para acompanhamento da Renda Fixa e Tesouro Direto

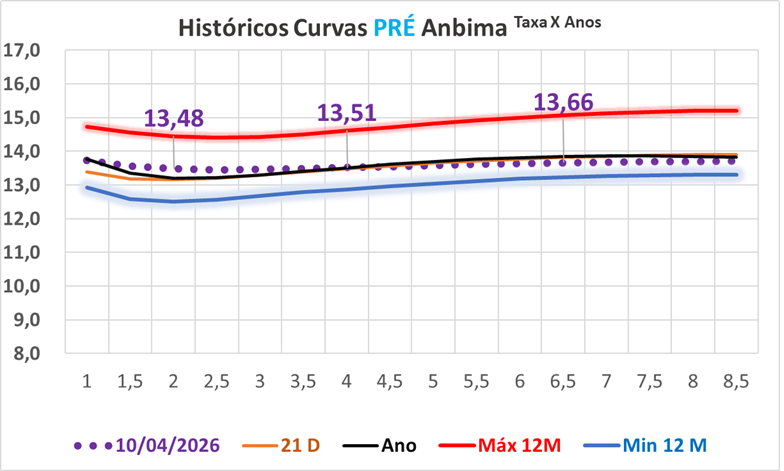

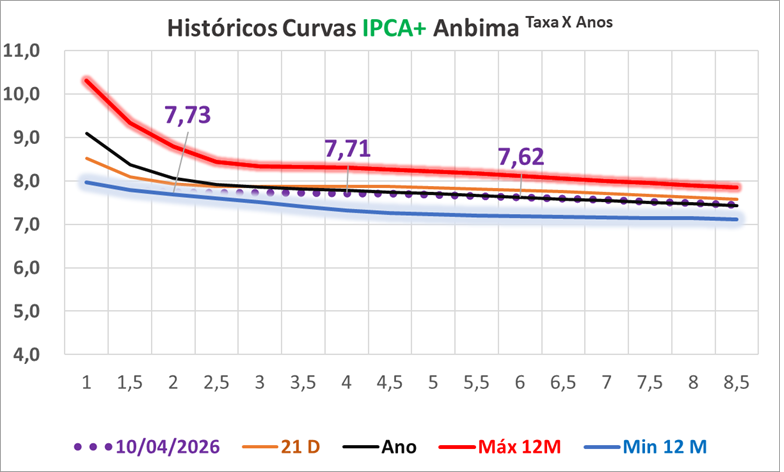

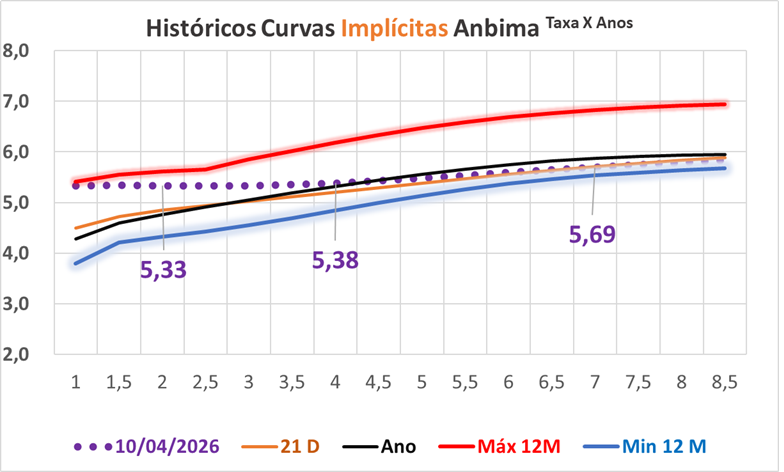

Curvas de Juros de Títulos Públicos [Anbima]

Classificação dos Rendimentos Mensais, Ano e 12 Meses da Renda Fixa

Ranking Mensal Colorido de Rentabilidades Tesouro Direto, Poupança, Ibovespa, Dólar, IDA Anbima e CDI

A excelência é uma utopia, sempre há algo a melhorar!

Deixe suas críticas, correções, sugestões, dúvidas e também elogios!

Faça Contato!

contato@rendafixapratica.com.br

Forte abraço

Gestor de Investimentos e Especialista em Investimentos de Renda Fixa