Segunda-feira (20/04/2026)

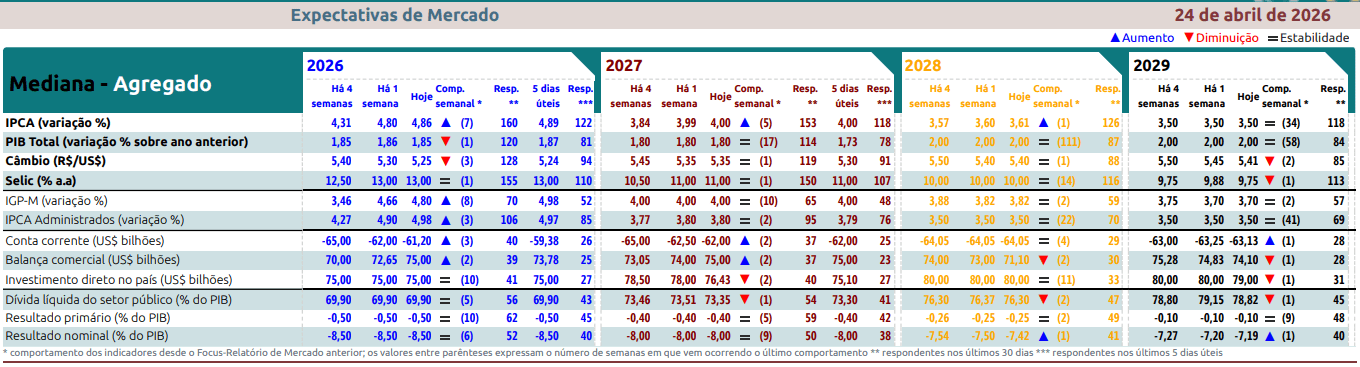

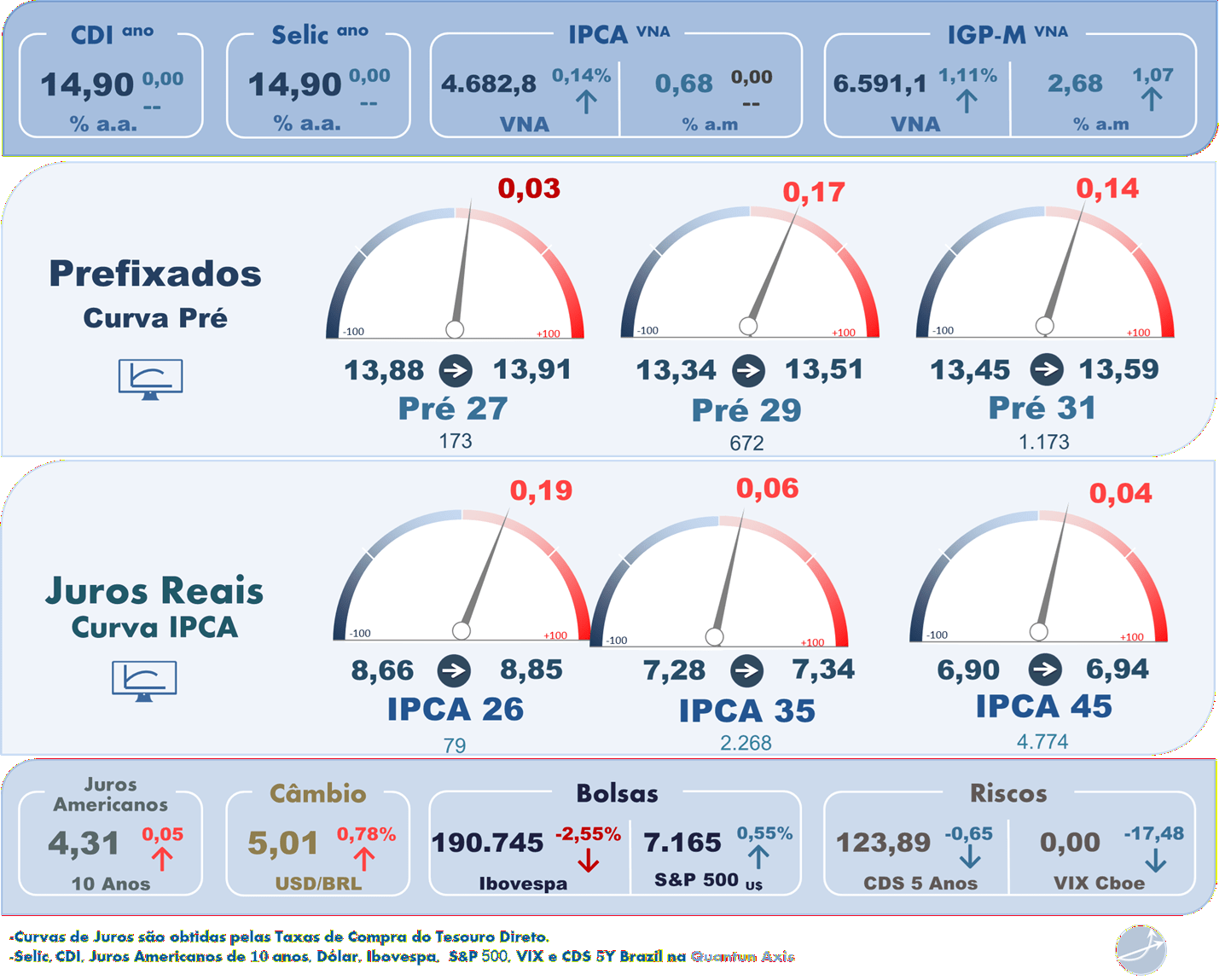

Na segunda-feira, os juros futuros de curto e médio prazo encerraram o pregão em alta moderada, refletindo principalmente o agravamento do conflito entre Estados Unidos e Irã e a disparada dos preços do petróleo, em um ambiente de liquidez reduzida às vésperas do feriado de Tiradentes. O bloqueio iraniano ao Estreito de Ormuz elevou a aversão ao risco e impulsionou o Brent em quase 6%, pressionando as curvas de juros globais e, por consequência, a renda fixa local. Apesar do alívio parcial do dólar ao longo da tarde, o cenário externo prevaleceu como vetor dominante, enquanto o boletim Focus trouxe nova deterioração das expectativas de inflação e revisão para cima da Selic ao final de 2026. Economistas destacaram que, embora o câmbio tenha ajudado a limitar a abertura nos vértices mais longos, o petróleo mais caro e a inflação mais pressionada reforçam a necessidade de cautela do Banco Central, levando o mercado a reprecificar o ritmo e o espaço para cortes de juros ao longo do ano.

Quarta-feira (22/04/2026)

Na quarta-feira, os juros futuros avançaram de forma expressiva ao longo de toda a curva, mesmo após se afastarem das máximas intradiárias, em meio à intensificação das tensões geopolíticas no Oriente Médio e à forte elevação do petróleo, com o Brent superando novamente os US$ 100 o barril. A volta do feriado foi marcada também por um leilão robusto de NTN-Bs, o maior em termos de risco (DV01) desde agosto de 2025, o que contribuiu para a inclinação da curva, especialmente nos vencimentos intermediários e longos. O cancelamento de uma rodada de negociações entre EUA e Irã, os incidentes militares no Estreito de Ormuz e declarações duras de autoridades de ambos os países reforçaram o prêmio de risco inflacionário. Nesse ambiente, analistas passaram a descartar praticamente qualquer chance de um corte mais agressivo da Selic, com o mercado precificando quase integralmente uma redução de apenas 25 pontos-base na reunião do Copom, além de juros mais elevados ao final de 2026.

Quinta-feira (23/04/2026)

Na quinta-feira, a curva de juros futuros sofreu uma nova e intensa abertura, impulsionada por uma piora adicional na percepção de risco geopolítico após a saída do presidente do Parlamento iraniano da equipe de negociações de paz, fato que reacendeu temores de recrudescimento do conflito. O petróleo voltou a acelerar, com o Brent atingindo patamares acima de US$ 105, reforçando as preocupações inflacionárias às vésperas da decisão do Copom. Além do choque externo, o leilão de títulos prefixados do Tesouro Nacional, concentrado nos vértices intermediários, adicionou pressão relevante sobre a curva, especialmente no DI janeiro de 2029. Embora o governo tenha anunciado medidas para mitigar o impacto da alta do petróleo nos preços internos, o mercado avaliou que os efeitos seriam limitados no curto prazo. Ainda assim, o consenso entre economistas permaneceu ancorado em um corte de 25 pontos-base na Selic, com a avaliação de que apenas um cenário externo muito mais adverso poderia alterar essa trajetória.

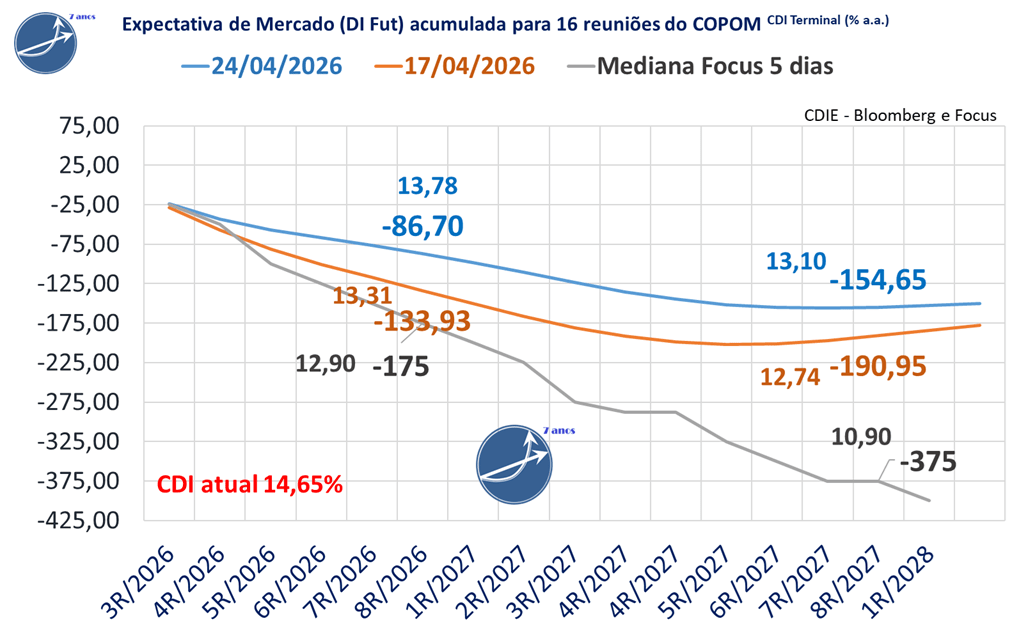

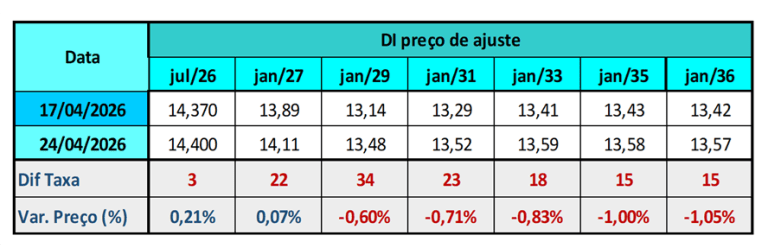

Sexta-feira (24/04/2026)

Na sexta-feira, os juros futuros ensaiaram um movimento de alívio ao longo do dia, acompanhando o fechamento dos Treasuries e a leve queda dos preços do petróleo, sustentados pelas expectativas de retomada das negociações entre Estados Unidos e Irã no final de semana. Apesar disso, a cautela dos investidores diante do risco de fracasso das tratativas e de nova escalada do conflito impediu uma devolução integral dos prêmios acumulados ao longo da semana. A curva encerrou o pregão com quedas moderadas nos principais vencimentos, mas ainda registrando alta expressiva na comparação com a sexta-feira anterior. O dia foi descrito como morno e de baixa liquidez, com o cenário externo ditando o ritmo dos ativos locais. Para a semana seguinte, o foco se deslocou para o ambiente doméstico, especialmente para a decisão do Copom, com a ampla maioria do mercado projetando um corte mínimo de 0,25 ponto porcentual na taxa Selic.